这是地产行业研究的第二篇文章。继上一篇文章地产行业深度研究(一) :回首地产40年之后,梳理了40年的相关数据,我们得到以下几个部分:

(更多干货欢迎移步挖优狗微信公众号,输入关键词即可直达所需信息)

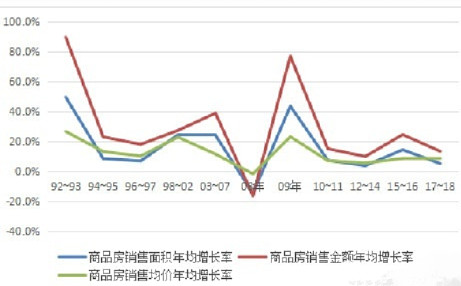

一、地产行业受政策影响巨大

而整个涨跌的结果则是:

1992-1993:大涨

1994-1995:降温

1996-1997:见底

1998-2002:大涨

2003-2007:继续涨

2008:大跌

2009:大涨

2010-2011:降温

2012-2014:见底

2015-2016:大涨

2017-2018:降温

由此可见涨跌结果基本与图二的总体方向一致。且:政策鼓励的时候大涨,大涨后有泡沫必然调控,一调控增长率又大幅下降,波动太剧烈。

————————————

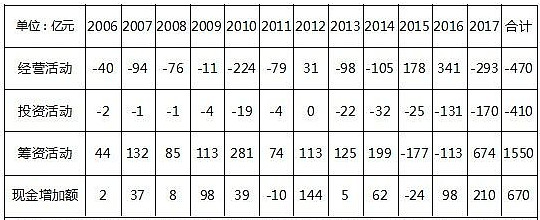

二、借钱发展的经营模式导致现金流差、负债率高

这里,经营活动、投资活动、筹资活动,指的是这三个活动产生的现金流量净额;

现金增加额,指现金和现金等价物净增加额;

现金占比=货币资金/有息负债。

然后我们来看下面的数据统计:

以保利为例,2006~2017年经营活动产生的现金流量净额长期为负,合计-470亿,筹资活动产生的现金流量净额长期为正,合计1550亿,企业要依靠不断的借钱或股东投资发展。

一般来说,企业的类现金资产(未受限制的货币资金、应收银行承兑票据、银行理财产品等)能覆盖有息负债,才是比较安全的。

保利“货币资金/有息负债”基本在30~40%,最高年份也不过50%左右,有息负债率太高,当然这也是房地产企业普遍具有的情况。

这么高的有息负债率,对于没有国资背景的小型企业,金融政策调整时资金链很容易断裂。当然国企、龙头企业在这方面问题相对不大。

————————————

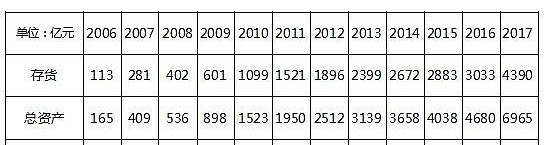

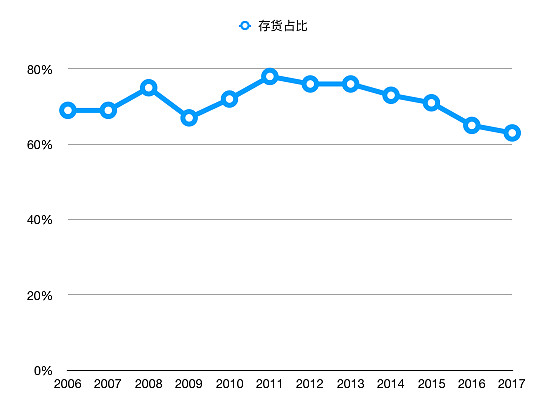

三、存货太多,房价下跌时存减值风险

以保利为例,2006~2017年存货占总资产比例在60~80%之间,资产基本都是存货。

房地产企业的存货是土地,土地就相当于制造业的原材料,制造业的原材料一般可以随用随买,但土地不行,土地属于稀缺资源,政府供地的时候才有,而且还要竞标,再加上地价有上涨的预期,所以房企都会竟可能多的囤地。

但是这么多存货,房价一旦下跌,存货减值会非常大。

各房企2008年净利润普遍下降,很大一部分原因就是房价下跌,计提存货跌价损失导致的。

————————————

四、经济转型影响

我国目前处于经济转型期,如果转型困难,则只能继续通过房地产拉动经济,如此风险就会越来越大;反正如果转型逐渐成功,则房地产业不仅会继续壮大,而且风险还会降低。

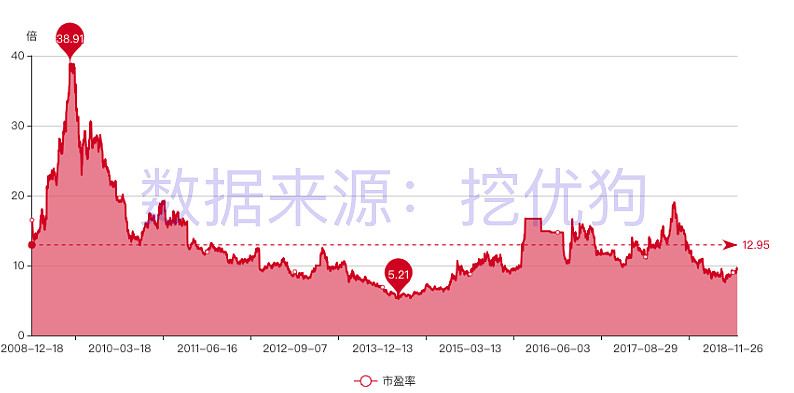

五、房地产企业估值

以万科为例(数据来源:挖优狗),上图为万科上市以来的对应滚动市盈率,2008年至今滚动市盈率最高38.91倍,最低5.21倍。结合上述的房地产风险,在房企业绩能够继续增长的前提下,目前合理估值可以定为10~15倍(万科均值在12.95倍)。

@今日话题 @价值博士 @雪球保险 @持有封基@一只花蛤 @泰康港股通非银 @铁公鸡金融 @哆啦A梦睿 @W安全边际 @傻儿司令@大树的格局@孥孥的大树 $中国平安(SH601318)$