2023年,A股港股低迷, 但自己动作多多,不乏亮点与运气,当然也有遗憾与无奈。总体而言,自己对这年操作还算满意,值得回味总结。先把自己主要持仓的操作作小结,再对2024年的投资思考作出分享。

1. 高位适时止盈

中南传媒,止盈大部分

传媒板块在上半年出现难得大涨,我止盈了大部分这个"准长线仓",留小部分长线收息。(如图,实际最后卖剩的不足三成)最近跌下到9元多,也完成了股息再投,价位当然比我21年建仓时的复权成本还高不少。

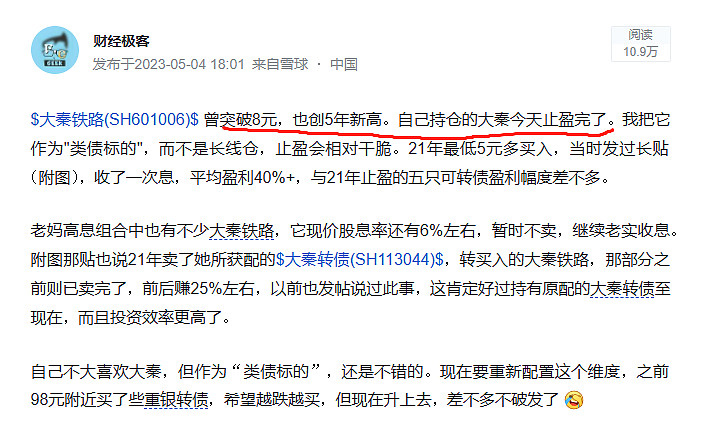

大秦铁路,止盈全部

上半年,大秦也稳步拉涨,我按照自己既定的“类债模块"处理方法,全部动态止盈了。大秦铁路确实是实至名归的”类债标的“,在下半年大盘持续下跌中,依然保持平稳。回头看,即使一直拿着,也算一个不差的做法。(我帮老妈建高息组合,大秦则一股没卖,因为股息率还高)

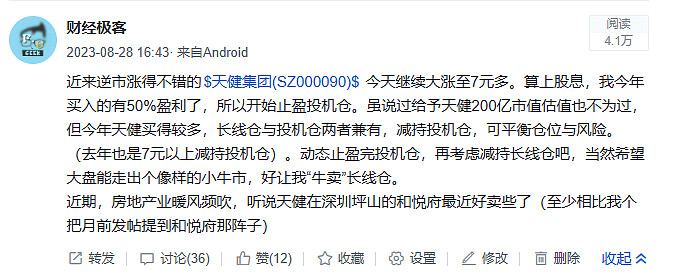

天健集团,低买高卖后,又低买回

天健上半年低迷,特别在首季度业绩因缺少结转导致数字不好后更大跌,自己持续低吸,成为今年A股买入最多的股票。天健7月后有一大波大涨至7元多,自己在获利50%后止盈,因为今年买入的天健,绝大部分视作投机仓,已超自己的盈利预期,毕竟地产行业还处于寒冬。最近,天健又惨跌回自己上半年的买入成本附近,已经重新买回减持量,目前略浮亏。

回头复盘,低吸天健,并无大问题,毕竟资产质量还可以且盈利分红尚似有保障。但今年竟获得不错的止盈幅度,或有运气成分,可能拜”城中村改造“题材炒作有关,当然,其半年报并不算差也是一个基础吧。今年能在”地惨“股上赚钱,实属庆幸。

2. 换股大行动,最大亮点?

今年最大亮点,可能就是参与抗击深圳国际的空头,并且在其下破了两年低位后,果断大幅减持自己的新兴铸管老股,换买入深国际。换买后铸管最多下跌10%+,深国际则上涨约50%。 这一役,发帖够多,不再啰嗦。在这过程中,不少球友互相鼓励,积极分享资讯与分析,在此对他们表示敬意并致谢。

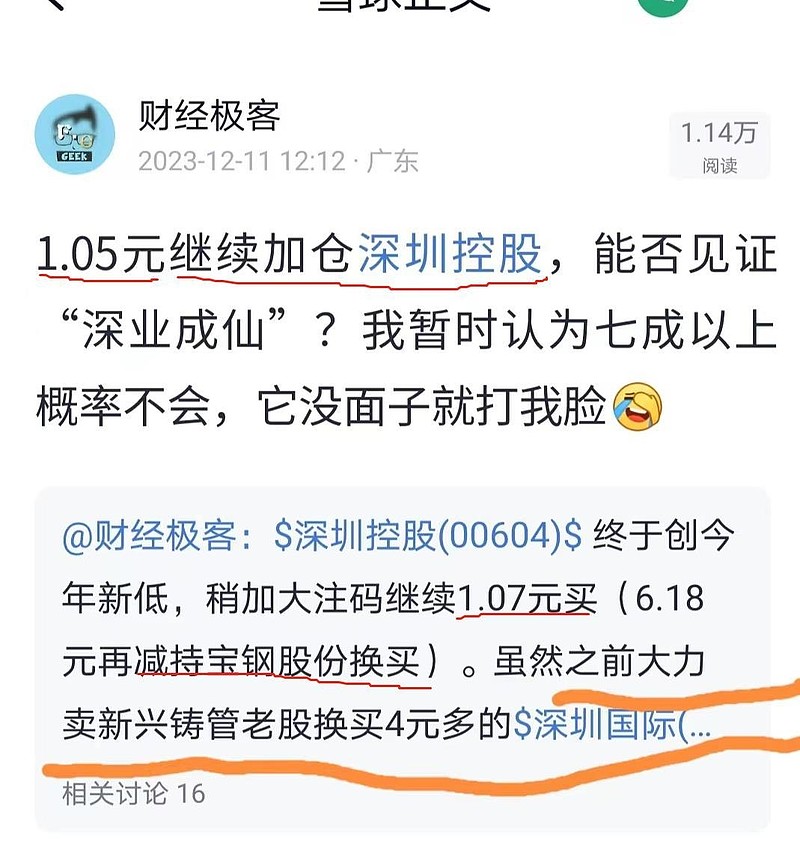

高位止盈大秦铁路后,98元买入少量重银转债,分注买入深圳控股、上海实业控股,希望作为新的“类债标的", 开始皆有浮盈。无奈市场对地产类标的偏见严重,后两者有相当"含房量",持续下跌,我就减持新兴铸管老股、部分宝钢股份、甚至101元多也卖了重银转债,越跌越买它俩。暂时这两股已经有一定反弹回升,当然还未算是”亮点"。

至于被减持的新兴铸管、宝钢股份,年度涨幅其实不差,分别上涨8%、10%左右。它们也建有投机仓,新兴铸管今年还做过两轮投机仓,第一轮赚了30%,第二轮暂略浮亏。宝钢投机仓有盈利,但在6.2元附近止盈用来参与减持换股了。

减持用来换股的新兴铸管老股,是任性持股很多年的超长线仓,15年大牛市出现止盈大失误,卖剩不少,以前说过,这个失误是自己投资生涯的最大失误。这部分老股这次已减持剩下原来的不足1成了。换股操作算是给这次失误的反思长文,《新兴铸管十年十倍机会的反思》,文后提到如何处理这批老股,提供实盘方案了。

3. 长线仓捂着,懒里波动

中国神化AH,收息当作被动减持

神华AH都稳涨且创了多年新高,其中H是自己的重仓股涨36%+,都已持股多年了,但这两年除了没买卖,也没有股息再投,它们提供稳定丰厚分红,算作一种“被动减持”,其股息被“转移支付"去低吸其他股票了。

深高速H、千金药业,逢低股息再投并略加仓

深高速H算平稳,在20年初最后一次减持后,这几年没有再卖过了。因为它是重仓股深圳国际的子公司,23年没有多买,只逢低进行股息再投及稍加仓。

千金药业,年度涨幅约16%,曾有过一波大涨,在高位15元(不复权价)上方,我有帮老妈高息组合中的千金止盈,但自己的持仓则没减持。三天前发帖解释过原因了,不再重复。

4. 有管理定投ETF,策略微调

恒生指数年初曾上涨至两万二,我按原定方案超过万九点就停投恒生ETF了。港股及后再度走低,万九点下方,我重新小注定投,并跌多买多。后来定投方案做出微调:若恒指回涨至万八点上方就停投,并开始将定投资金分散部分,用于定投科创50ETF。这除了长时间定投恒生ETF后,已有一定累积金额,需要适当分散下,另外原因是,美国加息周期似乎完结,以前说过,美联储加息停止,我就考虑停投恒生ETF,这算是自己逆向投资框架的原因吧。开始定投科创50的原因,也发帖说过了。

============

2024年,做好投资的难度也不低,简单谈下一些不确定性,股指大图景分析,以及自己的投资对策。

不确定性

投资每年都要面对诸多不确定性,简列其三:

1. 房地产市场是否能稳定下来?

房地产相关的产业链条长,对金融及经济的影响大,确实需要稳定下来。在出台众多扶持措施之后,个人认为房地产市场在刚需尚存的一二线城市有机会至少能阶段性站稳,但除了会否站稳之外,站稳程度、持续时间等都具有很大不确定性,对整个经济发展也甚为重要。

2. 日本的货币宽松政策的变化及影响有多大?

日本多年的量宽环境及低成本的日元,已经成为环球投资市场炒作的"大水喉",也是最后最大的低息堡垒。如果日本QQE与YCC有调整,大概率会对国际金融市场产生较大的影响,但到底程度有多大,很难能测算清楚。难说有多少人及机构利用低成本日元在进行投机或套利,并形成路径依赖。只知道包括日韩年轻人在内的多国散户,已越来越多参与进美股炒作当中。日本货币宽松政策如何收紧与后续影响,充满不确定性。

2023年国际金融市场其实有过暗涌,美国中小银行及瑞信的危机,被“快准狠"的措施摁下去。2024年,除了要看美联储,也要盯着BOJ的动静。国际金融市场有大波动,对港股A股影响也不会低。

3. 对岸及彼岸都有CEO要选,其结果及影响如何?

这点涉及较多非经济因素,不展开讨论。前者结果很快就知道,但后者的结果应更重要,也会关系到前者结果的影响程度。好消息是后者接近年底才有结果,不确定性对2024的投资市场的影响相对滞后。

股指的大图景分析

以前提过,A股在2022年上证指数2863点触底之后,出现两轮反弹,但离上证3435点都差之毫厘(20%涨幅的技术性牛市都进不了)。现在上证处于第三个底当中,希望事不过三,能来个第三轮上涨且有超20%的涨幅,至少来个小牛市吧。(当然不想见到跌破2863点后才有这种20%以上的涨幅。)

港股在2022年创下恒指14597低点后反弹逾50%,一度重返两万二上方。之前也提过,港股或可能需要下跌寻找“第二条脚”作支撑,最近下跌有点超预期,还好的是,跌到15972点后很快反弹回万七点上方。参考"第一只脚"落地点的反弹幅度50%,希望2024年恒指能到23958点,恒指近两万四点的目标,算不算有点奢望?

应对策略

无论股市涨跌,我会遵循自己既定的投资模型操作,逆向投资是基调,也会根据实际情况作出具体部署。

如果个股涨得好或者进入小牛市,我当然会积极考虑止盈,特别自己现在整体仓位已经很重。一句话,涨多就考虑止盈。特别是经过2023年的逆向投资,买入了不少"含房量"不低的股票,会更加重视这类型股票的止盈,例如天健集团重回7元上方,也会大手笔止盈。港股恒指过两万三,也考虑减点恒生ETF。至于刚开始定投的科创50ETF,暂未有止盈方案,但谨慎起见,浮盈10%以上就考虑停投。

如果股市持续低迷,就老实收息吧,而且会继续低吸优质股权,包括进行股息再投。优先考虑买入的股票包括:

* 稳定高派息的低估股票

这类型股票,经常提了,但高派息也通常是自己模型中“跨维度"类型股票的共同特征。

* 战略资源型的股票

组合中的中国神华及宝钢股份就属于这类型。但由于减持了部分宝钢进行换股,神华也没再股息再投,这类型股票实际占比下降,会考虑补充这类型其它股票。

* ”内循环"股票

这两年我常提到这类型股票。发展起i国内大市场,建立好内循环,是有不少机会的。

* 很低负债率且有一定行业优势的优秀民企

2023年,自己研究观察了一些相关民企,也建了一些试验仓,收益不错。如果这些类型企业跌到很吸引的价位,会尝试大胆买多些仓位。

自己在2024年的这些投资对策,仅属个人意见,而且是依据自己投资模型及实际情况而制定,绝不能作他人投资依据。

========

投资不易,分享也不易,太久没写长文了,就此收笔。