不考虑业绩大幅下调的德业、艾罗,对应25年超过20倍PE

不考虑业绩大幅上调的旭创、xys,对应25年不到15倍PE

你说霉果要加关税,这两个行业哪个关税风险更高?

你说26年看不清楚,感觉有的行业连25年都看不清楚…

所以,别找什么基本面的原因,就是兰兰们又开始追涨杀跌的高低切了。

净值跌了就怪监管限制交易,人家不限制的追涨杀跌看图浪,也没着你们见早可热点。

| 发布于: 修改于: | Android | 转发:1 | 回复:122 | 喜欢:5 |

哈哈哈,忍不住进来battle一下。

1、德业25年20倍吗?我跟踪得多,德业25年利润最保守的拍法是40亿。中际旭创去年刚开始涨的时候估值多少倍?100倍吗?

2、还有逻辑有不自洽的地方,光模块看得是英伟达的影射。英伟达,我那天说了,看到5万亿吗?

逆变器看得是自己的逻辑。

一个是影子,一个是独立人格。没法类比。

3、 AI 是奢侈品,可有可无都行。光储是刚需蓝海,40亿人口的能源平权。哪个更加宏伟叙事?

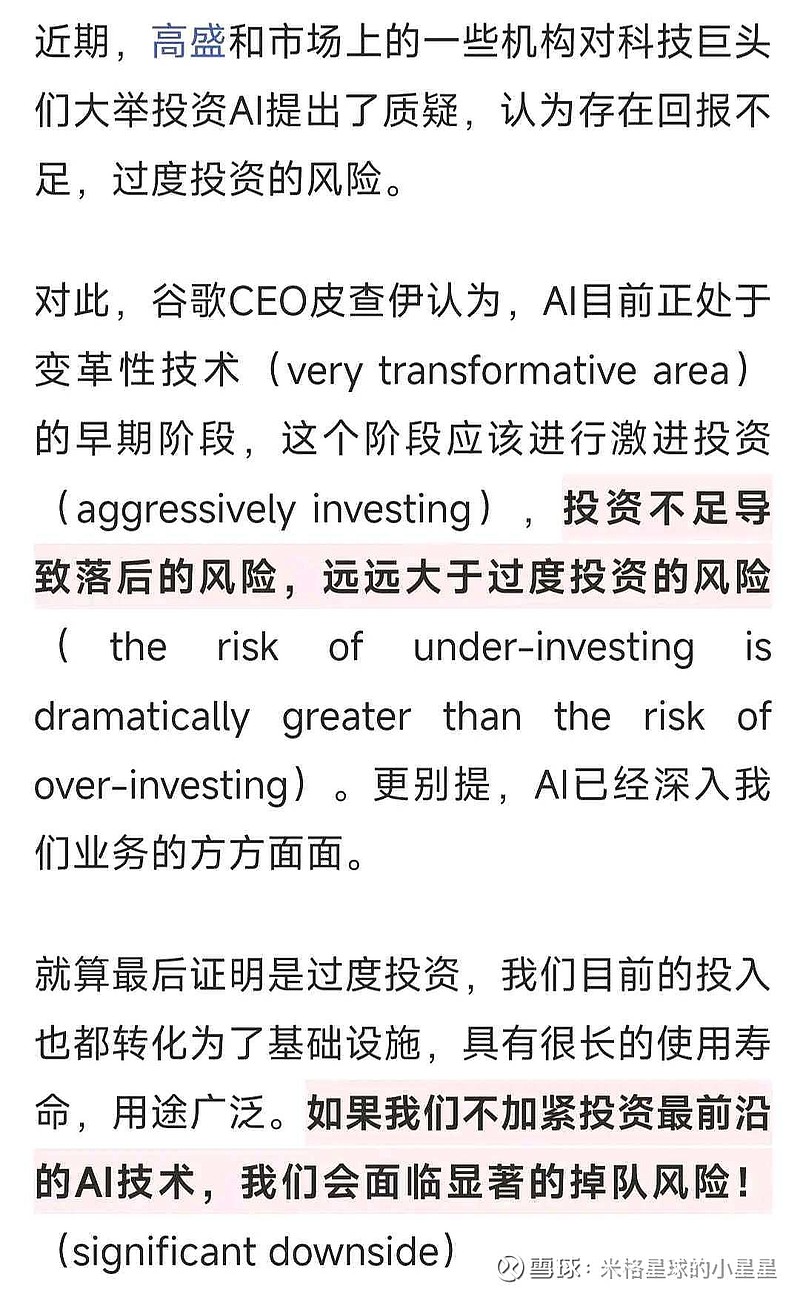

其实就是美股跌了,没那么多原因。至于英伟达50倍pe的估值是否合理各有各的看法。现在人工智能缺的是一个杀手级的应用。大佬们上千亿美金的投入必然是比我们看的远。谷歌最近还表示风险是投少了,而不是投多了。人类时期已经几十年没有颠覆性的技术革命了。目前看ai概率较大。微逆 逆变器估值合理了肯定也有机会。但空间确实有限,本质上和冰箱 空调是一样的东西。

不过倒是有几点供参考:1、你买的这个票,敢不敢越跌越买? 2、你领先市场吗?市场的预期在什么位置,实际的业绩会是在什么位置? 3、多考虑产业链上下游,交叉验证。 4、多看研报、多听券商录音,多总结,反思,复盘。 5、还是得多投入精力吧,我认识的几个,基本都是投研到2、3点的。为自己的资金负责。

米老师,我来了

1,德业如果保守的拍法是40亿,对应16倍的PE。中际从海外资本支出和台积电的预计行业增速,测算明年大概是90亿出头,大概15倍

按PB看,仅目前德业9.3倍,中际8.89倍,也略低于你德业。

2,光模块并非是映射英伟达,英伟达是Ai的技术设施中最重要的一环(计算),光模块是用于计算信息的(传输)。谷歌还有TPU呢,不也得也用光模块。只是大A的投资者会不自觉对标英伟达。无可厚非。但是不用谈影子,独立之类。你能独立于大A么?

3,Ai是第四次工业革命的基础,这才是在工业革命中不可替代的。光储本身只是能源的形式之一。未来最核心的是利用Ai突破核聚变,光储就可以一边玩去了。

另外,好好讨论问题,米老师只是举个例子,别这么玻璃心。大老爷们的。

哈哈哈,忍不住进来battle一下。

1、德业25年20倍吗?我跟踪得多,德业25年利润最保守的拍法是40亿。中际旭创去年刚开始涨的时候估值多少倍?100倍吗?

2、还有逻辑有不自洽的地方,光模块看得是英伟达的影射。英伟达,我那天说了,看到5万亿吗?

逆变器看得是自己的逻辑。

一个是影子,一个是独立人格。没法类比。

3、 AI 是奢侈品,可有可无都行。光储是刚需蓝海,40亿人口的能源平权。哪个更加宏伟叙事?

光模块跌,是因为 担心资本开支不能持续。和关税关系不大。

还有就是你说的逆变器20倍是不准确的,我的盈利预测模型里面逆变器都在明年的15倍以下

这两周光模块跌的跟个题材股一样,中际新易盛两周跌了25个点

其实就是美股跌了,没那么多原因。至于英伟达50倍pe的估值是否合理各有各的看法。现在人工智能缺的是一个杀手级的应用。大佬们上千亿美金的投入必然是比我们看的远。谷歌最近还表示风险是投少了,而不是投多了。人类时期已经几十年没有颠覆性的技术革命了。目前看ai概率较大。微逆 逆变器估值合理了肯定也有机会。但空间确实有限,本质上和冰箱 空调是一样的东西。

这就是一厢情愿了,你看看德业的美国市场占比才多少?XC、XYS占比多少?哪能拿来一起比,再者,再好的赛道,轮到天天按计算器慷慨激昂的时候就危险了,这时候往往利多休息没反应,一个小小的利空就可能砸几个点。大家都是吃过21年新能源大顶的亏,都鸡贼着呢,只能说祝好运吧

说的合理,有些公共事业类也比中继pe高,市场估值是混乱的,更多看位置,,逆变器拍估值也就25倍顶天了,所以这波修复基本到位,最差情况,大科技核心全部腰斩,但基本就是送钱行情!