前面我们花了三篇文章大概讲了北新建材的发展历程(北新建材价值分析(一)),所处的三个行业(石膏板、防水、涂料)的基本情况(北新建材价值分析(二)),以及公司的基本情况和生意特征(北新建材价值分析(三))。本篇文章,就来讲讲我自己对于北新建材的投资逻辑、投资风险的理解,以及讲一下我自己认为的北新建材的估值。

从本篇文章开始,我们开始驶离公司的过去、公司的现在,将开始更着重于公司的未来。鉴于个人接触石膏板、防水和涂料的时间不长(也就一个月左右的时间),本篇文章更多的是个人对于这一个月左右的时间所接触到的信息、材料的梳理,并在此基础上形成的个人对于北新建材的思考。其中可能不乏偏见、个人喜好,以及因为某些信息的了解不全面导致的以偏概全。所以,对于阅读本文以及前面三篇文章的读者,还请结合自己所了解的信息对北新建材进行判断,对自己的买卖决策负责。

对于北新建材,个人认为基本的投资逻辑就是,下有底(石膏板和龙骨),上有想象空间(防水与涂料)。目前存在市场认知偏差,存在赚取一定超额收益的可能性。

一、石膏板和龙骨

1、单价提升?

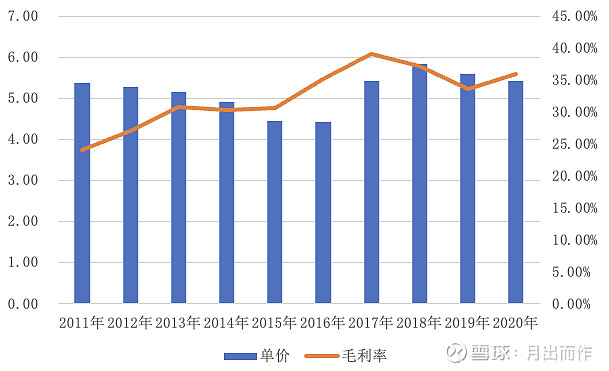

我们先来看看从2011年至2020年石膏板单价情况,因为没有区分高端低端等情况,就是按照营收/销量计算的,可能不能很准确的反映实际情况,但做一个大概的了解应该没有问题。

最低是2016年的4.42元/平,最高是2018年的5.85元/平。石膏板的价格与需求端、原材料价格等的关联度还是比较高。从毛利率的角度来看,公司基本可以把原材料成本的压力传导出去。

石膏板是个充分竞争的行业,其产品特性决定了公司不会定价很高,以避免行业进入新的挑战者,再次进行价格战,破坏目前的寡头格局。在目前30%多的毛利率下,公司其实活得很舒服。

从这10年左右的单价来看,在没有其他因素变化的情况下(比如石膏板厚度增加),个人觉得公司涨价的动力应该更多的是用来传导成本压力,而不会刻意通过涨价来提升利润。公司完全可以通过自己的研发能力、规模效应来进一步降低自己的成本,通过成本优势而非涨价的方式形成自己的竞争优势。

2、供给侧改革

根据国家发改委发布的《产业结构调整指导目录(2019年本)》,1000万平/年以下的纸面石膏板生产线被列为淘汰类,3000万平/年以下的纸面石膏板生产线被列为限制类。

根据中国建筑材料联合会石膏建材分会数据,2017年全国共有198条石膏板生产线,总产能43亿平米,其中:属于淘汰类的有77条,对应产能5.54亿平方米,占总产能的13%;单线规模在1000万-2000万平米之间的为7条,对应产能1.3亿平方米。

供给侧改革将提高行业准入门槛,北新建材有望在行业集中度进一步提升中受益。

3、行业标准修订

我们先来看看日本石膏板厚度的变化情况(以下数据来自海通证券2019年7月31日的研报):1993年,9.5mm 厚占产量比为49.6%,12.5mm厚占比为42.2%,1996年,12.5mm厚石膏板占比首次超过9.5mm,2018年占比已提升至 62.2%,是9.5mm厚(2018年占比30.2%)的两倍有余,此外7mm厚石膏板在2006 年已无人使用,15mm以上的石膏板从1993年的3.7%提升至2018年的7.6%。

从日本石膏板的发展历史来看,我们可以初步判断,随着经济水平的提高,更后的石膏板的占比是会不断提升的。

目前,国内石膏板的厚度还是以9.5mm的为主。我国目前纸面石膏板国家标准是2009年4月开始实施的,2019年5月,纸面石膏板标准修订会第一次工作会议召开,目前新标准尚未公布。如果新标准对于石膏板厚度有提高,公司的利润有进一步的提升空间。

4、需求创造

(1)大逻辑

与传统黏土砖墙生产相比,生产10亿平方米石膏板可实现节约70万吨标准煤,减排190万吨二氧化碳,吸收4.5万吨二氧化硫,节电25000万度。而石膏板用于建筑墙体表面替代水泥时,这种高强胶凝石膏材料生产能耗仅为水泥的60%,碳排放仅为生产水泥的1/5。(以上数据来自德邦证券研报)

回到我们前面的文章提到的,目前国内磷石膏堆存量超5亿吨,每年堆存量5000万吨,对着磷酸铁锂电池的使用,磷石膏的堆存量在一定程度上会继续增加。但是,由于磷石膏的处理难度相比脱硫石膏的处理难度提高不少,目前磷石膏的综合利用率仅有40%。如何解决这日益堆存的磷石膏,是磷石膏产地政府头痛的一个问题。

通过公开资料,我们了解到北新建材申请了一项“一种嵌缝石膏粉及其采用的磷石膏的无害化处理方法”的发明专利。如果北新建材能够帮助政府解决头疼的磷石膏问题,在目前碳中和、新能车发展的大背景下,石膏板的需求能否被认为创造呢?

(2)小逻辑—石膏板在墙体的应用

在发达国家,80%的石膏板是用于墙体,只有不到20%的石膏板是用于吊顶。国内则相反,住宅领域石膏板70%用于吊顶,只有30%用于墙体。如果能够增加在墙体的利用,石膏板行业规模将会进一步增加。

国内消费者不喜欢将石膏板用于墙体的原因,一是因为居住习惯,国内消费者更倾向于砖瓦房结构;二是消费者认为石膏板品质较差,只能应用于板房、工厂和公租房等;三是消费者缺乏对石膏板特性的了解,认为其承重差、不防火、隔音差。

对于消费者的消费观念的改变,需要企业对于石膏板性能的不断改善,需要观念的不断培育,这需要时间。那么,在前面大逻辑下,推广在墙体中应用石膏板,是不是可以显著增加石膏板行业的规模,是不是可以消耗更多的磷石膏?

5、龙骨业务

上面我们用了大部分的篇幅在讲石膏板,这里我们就稍微提一下龙骨业务。

依据华创证券估计,假设1亿平石膏板配套16万吨龙骨,全市场龙骨需求量约为536万吨,按照每吨6200元均价估值,市场规模在330亿元左右。

公司2016年至2020年,龙骨收入从6.1亿元增加至19.64亿元。按照上述逻辑,结合10%配套率计算,2020年公司龙骨销量在32万吨左右。

如果2026年公司的石膏板销量为37.16亿平,按照每1亿平配套16万龙骨,龙骨需求量为594.56万吨(差不多就是2020年的龙骨市场规模了)。公司龙骨计划产能是100万吨,2026年全部销售可能性还是比较高的。

6、小结

我们再来回顾下北新建材的营收情况,2002年,石膏板营收1.3亿元,2020年营收109.42亿元。除了2015年营收略有下降外,这近20年的时间都是逐年增长的。

北新建材的国企属性,决定了其在制定战略的时候,必须经过多方论证,慎之又慎,而不是随便拍脑袋制定一个目标。前面我们也花了很长的篇幅在回顾北新建材的发展历史,了解它的发展战略以及实现的情况。个人觉得基本可以下一个结论,北新建材制定的一体两翼的战略目标大概率能实现。

我们先来看看2019年年报的表述:公司制定全球石膏板产能布局发展规划,计划将石膏板全球业务产能布局扩大至50亿平方米左右,配套进行50万吨龙骨产能布局,加快优势业务建设与发展,进一步强化和公布核心业务。

2020年年报的表述为:按照“一体两翼,全球布局”发展战略目标,公司制定新一轮产业布局发展规划,计划将石膏板全球业务产能扩大至50亿平方米左右,配套进行100万吨龙骨产能布局......

2020年,公司石膏板产能为28.24亿平,销量为20.15亿平。我拉了一下2011年至2020年“销售量/产能”的比例,平均在74.31%。

如果产能达到50亿平,销量可以达到37.16亿平,相比2020年的销量,实现翻倍左右。

根据德邦证券2021年9月统计的数据,公司现有产能28.24亿平,拟建产能4.65亿平,收购产能1.9亿平,合计产能将达到34.19亿平。假设2026年(再过5年,应该不是过分的)公司完成50亿平产能建设,届时公司石膏板的销量为37.16亿平(50×74.31%),营收为201.78亿元(37.16×5.43(2020年单价)),净利润为40.36亿元(201.78×20%)。

石膏板是确定性极高,能够稳定贡献现金流,就算是保守点按照20倍PE,2026年石膏板业务的估值可以达到807亿元。

如果2026年100万吨龙骨能够实现全部销售,按照0.62万元/吨,12%的净利率计算,龙骨可以实现7.44亿元净利润。龙骨跟石膏板可以配套销售,算是能够贡献稳定的现金流,按照20倍PE计算,可以贡献150亿元估值。与石膏板合计可以贡献950亿元左右估值。

目前,公司估值474亿元左右,在不计算防水、涂料贡献的情况下,差不多翻倍。

二、防水和涂料

由于对管理层、公司的重组能力的看好,所以个人选择相信公司未来在防水和涂料领域能够有所作为,这带有极其个人的喜好。

先来看看目前公司在防水领域的布局,这里就直接引用下券商的报告。

公司2020年有10个防水基地,收入为33亿元。目前是12个防水基地,公司规划十四五期间防水基地达到30个,但是并没有披露具体的产能。

以下进行防水净利润的瞎猜:如果仅是简单按照10个防水基地收入33亿元计算,30个防水基地的营收100左右。如果按照12%的净利润计算,2026年实现12亿元净利润。按照25PE计算,贡献市值300亿元。

石膏板+龙骨+防水,2026年的市值为1250亿元,目前市值475亿元左右,年化收益率21%左右哦。

至于风险,网上已经有很多文章论述,我就不在这里再重复了。市场最主要的担心在于地产下行的影响。感觉自己的能力不足以判断行业趋势,还是交给公司管理层去担心吧。

做个总结吧:

误打误撞了解到北新建材这家企业,在梳理了公司的发展历程之后,开始对公司产生浓厚的兴趣。基于公司在石膏板领域的寡头地位,个人觉得这是一个下能保底的公司。

在石膏板市占率已经到一定程度之后,公司切入防水和涂料领域,是一种必然。北新建材会在这两个领域有所作为吗?存在分歧。市场对于地产下行趋势的担忧,机构在看见后才相信的选择,是北新建材目前估值不高的一个很重要的原因。但是,就像在整个北新建材四篇文章里一直反复提到的,基于对公司、管理层的了解,个人选择相信公司能够在防水、涂料这两个千亿大市场有一番作为。

超额收益来自于认知的差异,正是目前市场的担忧和机构的选择让我们能够在一个比较便宜的价格买到一家不错的公司。而北新建材的优势在于,即使我们对于公司在防水和涂料前景的认知错了,它可能还是一家下有保底的公司。

当然,还是得重申,北新建材这一系列的文章,充满了个人的偏见和不严谨的推断,对于2026年公司能否实现预计的收益,存在极大的不确定性。作为读者,还是要结合自己的认知、判断,为自己的每一笔投资负责。