平安可以说是中国最优秀的保险公司,但是由于业务众多,估值难度很高,不同业务板块适应不同的估值方法。虽然很早就关注到了平安,但是碍于估值较高、业务复杂,一直都没有认真研究过。最近平安股价随着大盘暴跌,投资价值似乎已经显现,2019年年报又刚出,数据还是热乎的,趁着这个机会,我给平安大致估个值。

平安业务分为以下5个板块:1、寿险及健康险 2、财险 3、银行 4、资产管理(信托、证券、其他) 5、科技业务。针对这5项不同业务,我们分别估值再相加。

一、寿险及健康险

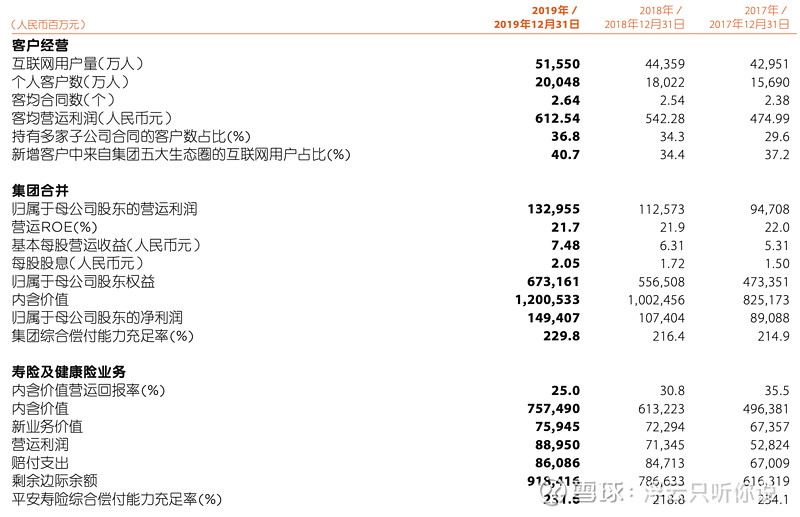

按寿险业的行规,此版块的EV为7574.9亿元。

以我对寿险行业的估值方法来算,寿险价值=(内含价值*0.5+有效业务价值*0.5)*0.7+新业务价值*5=8234.27亿元。我使用的估值公式综合考虑到了优质存量价值(有效业务价值)、非优质存量价值(内含价值中有效业务价值以外的部分)和创造新价值的能力(新业务价值)。具体思路可以参考寿险企业“PE+PB”估值法。

二、财险

财险由于杠杆率较寿险低,能够获得承保利润,保单期限较短、没有理财属性等特征,估值上更适用普通企业的估值方法,具体可参考《保险公司经营分析》摘要。

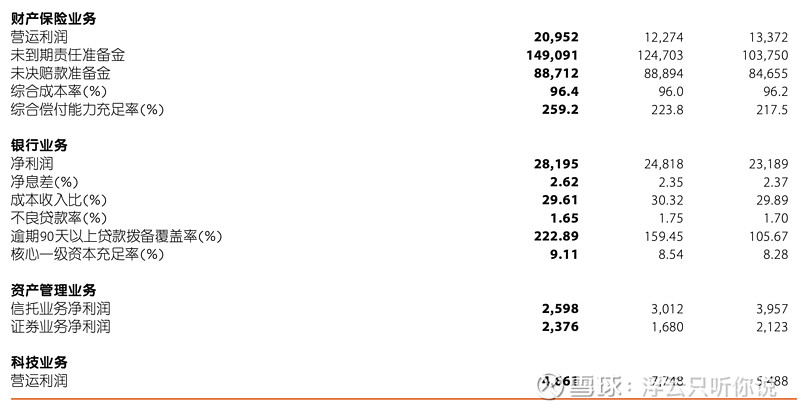

目前唯一可参考的全财险上市公司为中国财险(02328.HK),中国财险最近5年平均9.18倍PE,20%估值分位点8.02倍PE。由于平安财险资产质量较高,且中国财险所在的港股估值水平过低,平安财险可以以9倍PE估。估值=208.5*9=1876.5亿元。

三、银行

因为银行业务是搭售的,集团型上市公司中搭售的资产应有折价(因为买中国平安的投资者被迫买入平安银行),本文除了保险板块其他板块均有折价,这里打7折计入。中国平安持有平安银行57.95%股权,按对应的平安银行市值打7折计算,估值=2373*0.58*0.7=963亿元。

四、资产管理(信托、证券、其他)

信托业务:平安信托未上市。信托板块目前A股市盈率25.78倍,长期平均市盈率30倍。按照25.78倍打5折计算(因为信托业务是搭售的,且未上市,所以打5折),估值=25.95*25.78*0.5=334.5亿元。

证券业务:平安证券未上市。证券板块长期平均市盈率25倍,按照打5折计算,估值=23.19*25*0.5=290亿元。

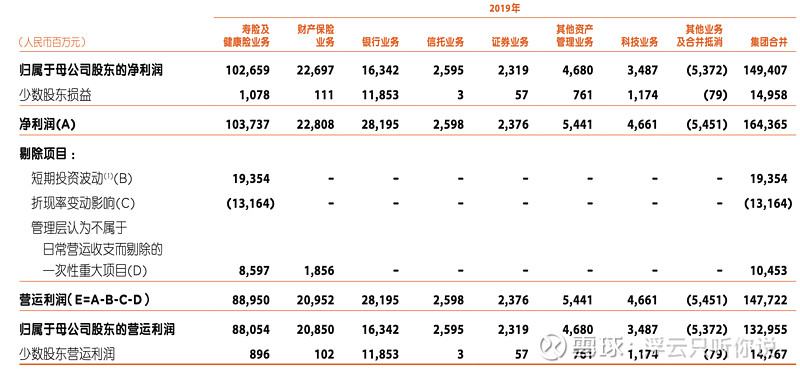

本文图3的“其他资产管理业务”与“其他业务及合并抵消”相抵消,不计入估值。

五、科技业务

平安的科技业务包括陆金所、金融一账通、平安好医生、平安医保科技、汽车之家。其中金融一账通、平安好医生及汽车之家已上市,陆金所与平安医保科技完成对外融资。

金融一账通(OCFT):平安持股44.3%,估值=40.16(亿美元)*7(汇率)*0.443(持股比例)*0.5(看不懂的公司打五折)=62亿元。

平安好医生(1833.HK):平安通过安鑫有限公司持股41.27%。估值=635(亿港元)*0.9048(汇率)*41.27%(持股比例)*0.7(打七折)=165亿元

汽车之家(ATHM.N):平安通过YunChenCapitalCayman持股52%。估值=80.3(亿美元)*7(汇率)*0.52(持股比例)*0.7(打七折)=203亿元

陆金所:平安持股49.99%,2018年末有PE投资,投后估值394亿美元。估值=394(亿美元)*7(汇率)*0.499(持股比例)*0.5(未上市打五折)=690亿元

平安医保科技:平安持股70%,2018年初估值82亿美元。估值=82(亿美元)*7(汇率)*0.7(持股比例)*0.5(未上市打五折)=200亿元

科技业务总估值=62+165+203+690+200=1320亿元。

总估值

总估值为五个板块相加,等于8234.27+ 1876.5 +963+334.5+290+1320=13018亿元。

目前平安A股市值已经跌破合理估值,折扣率在3%左右。按照巴菲特的观点,以合理的价格买入好公司,中国平安目前的价格值得出手了。$中国平安(SH601318)$ $中国平安(02318)$