端午节的前两天我就做好了出行规划,陪伴多年的行李箱在这节骨眼报废,干脆把买新行李箱也提上日程。看了一下知乎测评,发现Samsonite这牌子呼声很高,现身说法的人都一致推荐。

好评多证明产品做的不错,产品好跟公司治理也有很大关系,投资人的敏锐度开始上头。回去一查发现,原来Samsonite是港股上市的新秀丽(1910)旗下的品牌。只是跟如潮好评相反的是,新秀丽这股价有点出乎意料。

PE在10倍左右,距离上一次的高位跌了15%。可疫情以来的旅游都还在复苏,像我这么宅的人都专门去了佛山看划龙舟,产品口碑又在线,令人想不通。

但股价下跌市场自然有它的道理。24Q1业绩不及市场预期,管理层又下调全年业绩预期是新秀丽股价短期下跌的主要原因。

尽管集团宣布2亿美元的回购计划,但这计划是“拟以库存方式持有”不是立马注销,港股市场对此暂时接受无能,新秀丽股价短期承压明显。

但据我所知,新秀丽是个全球化的大集团,一个市场差不代表全球市场都差,短期表现不佳不代表长期也没有价值。作为消费股,PE只有10倍左右,低于历史均值也低于行业平均,让新秀丽跌至现在这一价位,市场是不是反应过度了呢?

一、集团化运作

作为全球箱包龙头,新秀丽近年来已通过自建和多次收购,形成了覆盖高中低端的一系列箱包产品组合。

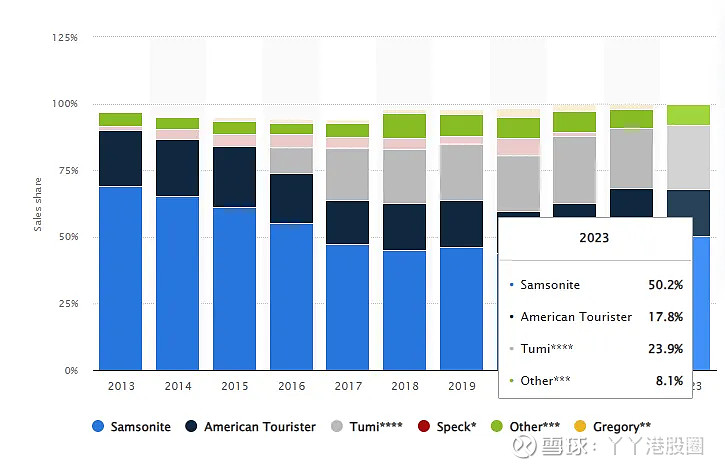

按品牌分,Samsonite是新秀丽最大的收入来源,目前占营收比重的50%。Samsonite因为建立于1910 年,并率先采用新技术制造“仿皮”效果;还是第一个推出带有轮子的行李箱品牌。品牌对行李箱行业的意义,就好比Levi's 之于牛仔裤。

至今,Samsonite都是市场和管理层最寄希望的品牌。因为新秀丽本就是以该品牌起家,发展至今的知名度、销售渠道、产品力等都积累了深厚的竞争壁垒。

这其中,Samsonite的产品力又是最值得赞许的。1980 年代就成为IATA唯一注册认可的旅行箱制造商。2008 年凭借CURV独家材料,荣获设计界的至高荣誉,红点设计大奖。

CURV 的特点是轻便(20 英寸的款式仅有两瓶 1L 矿泉水的重量)和减震降噪。轻便对大包小包回家过年、长途旅行的意义有多重大不必多言了,轮子的减震和降噪对于社恐的i人更是救大命。

这种历史悠久的品牌力和口碑在线的产品力也让Samsonite销量长虹多年。

但除非你是爱马仕,不然一个集团是没办法依靠一个品牌实现全球化。为实现更大及更扎实业务的目标,建立既多元化又互相补足的品牌组合,才是集团化所追求的。

Samsonite价格在两千左右,只是中端说不上奢侈。2017年新秀丽举债收购的TUMI,其拉杆箱价格¥7,900起,直接对标LV旗下的RIMOWA。收购的TUMI在很大程度上帮助集团拓宽了在欧美的疆域。

如今TUMI已经发展成为新秀丽收入第二大的品牌,占总营收比重的24%。2023年按品牌分,TUMI在亚洲、北美、欧洲的销售占比分别为19.2%、39.6%、11.8%。

但在亚洲地区占比不小、价格属于奢侈的TUMI并不符合现在国内的穷游趋势。

根据携程1Q24数据,国内机酒预订同比增速均超 20%,出境机酒预订同比+100%。境内外旅游复苏本是好兆头,但从今年端午数来看,人均旅游支出366元,恢复程度仍不及2019年(较409元低10.5%)。

旅游市场的量增价减,也意味着多数人对旅行箱的选择也不可能过于奢侈。

而价格和小米差不多、属于集团低端品牌的美旅,看似符合穷游趋势,可正因为对标小米和其他白牌,在更为“内卷”的中国旅行箱市场,美旅面临的市场竞争也更激烈。

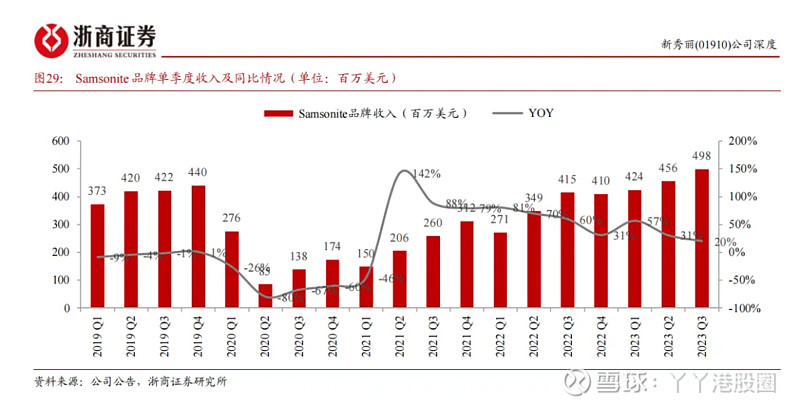

高中低的品牌组合虽然实现了多元化,但因为受众和市场挑战的不同,让品牌间的收入各自分野。24Q1, Samsonite、TUMI、美旅收入分别+3.7%/-0.3%/-0.1%至 4.4/1.9/1.5 亿美元。

来源:statista

一共就三个主力品牌,两个都增速下降,市场化身惊弓之鸟,股价应声下跌也很正常。而这种与业绩相关的利空同样需要业绩来化解。

二、加速因素

5月14日消息,新秀丽在今年Q1实现了8.6亿美元的收入,略低于市场预估的8.9亿美元。此外,管理层表示,由于今年旅游客流量较预期有所放缓,因此下调了全年收入增长指引。股价应声跳空低开。

但集团调整后EBITDA利润率为18.8%超出市场预期18.6%。调整后EBITDA利润为1.61亿美元,归母净利润为0.83 亿美元。管理层还强调预计二季度销售同比增长6-8%,并预计下半年将加速至双位数同比增长。

在我看来,TUMI品牌在欧美的发展以及美联储降息后美元走弱汇兑损失减小对集团收入的利好,会是下半年的加速因素。

首先品牌方面,在集团营收前三大的亚洲、北美、欧洲市场里,均是Samsonite的销量占比最高。今年Q1,Samsonit的强劲趋势依旧明显,于亚洲/北美洲/欧洲/拉丁美洲分别同比+8.8%/0.9%/1.1%/1.2%。

但TUMI在北美的销量占比也不小,在欧洲的收入增速也不低。一个市场差不代表全球市场都差,不符合国内穷游趋势的TUMI,在消费能力更强的欧美有更大的发展空间。

2023年,TUMI品牌收入为8.8亿美元,在北美录得收入就有5亿美元。同年,北美市场按品牌分,TUMI的收入占比由去年同期的36.7% 提升至40%,而samsoite则由48.3%微降至47.4%。美国人越贵越买越买越贵的趋势无需多言。

在欧洲市场,2023年TUMI的收入同比增长31.7%至8千万美元。增速十分亮眼,但收入目前仅占品牌总收入的9.1%。所以相比北美,TUMI在欧洲的发展空间更大。

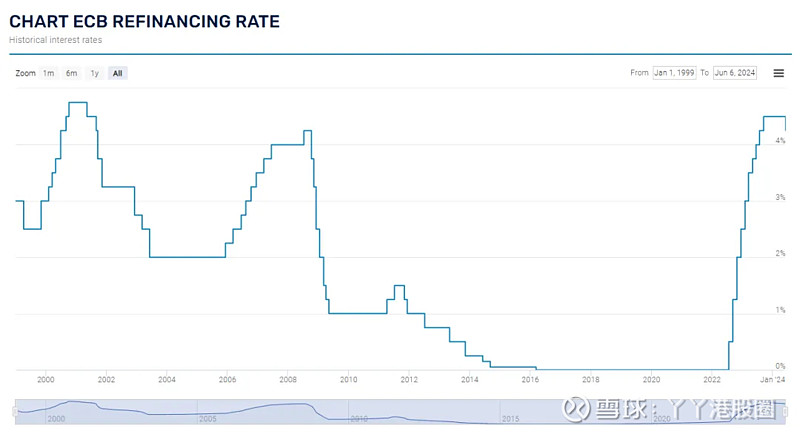

而早在6月6日,欧洲央行已经率先降息25个基点,决议公布后,市场预计欧洲央行今年还会再降息40个基点。更为宽松的市场大概率会激起消费者更高的购物欲,也将更有利于TUMI的销量增长。

其次是收入利好。在24 年一季报中,新秀丽表示其收入受美元走强影响较大。24Q1 收入 8.60 亿美元,同比+0.9%,剔除汇兑影响同 比+4.1%,实现归母净利润 0.83 亿美元,同比+12.3%,剔除汇兑影响同比+18.8%。

注意到美国最新CPI数据低于市场预期,预计今年美联储可能会降息一次的朋友应该已经意识到:在宽松政策下,美国人越贵越买越卖越贵的趋势将延续的同时,美联储降息也大概率会令美元走弱,新秀丽收入来自汇兑负面影响也将减小。

降息后,对品牌和收入的预期利好因素在集团短期业绩上就能有所体现。长期趋势上,就整体市场而言,箱包市场依旧会以高于GDP的增速持续增长,就内部而言,则仍有结构性改革驱动新秀丽的可持续发展。

三、不改长期

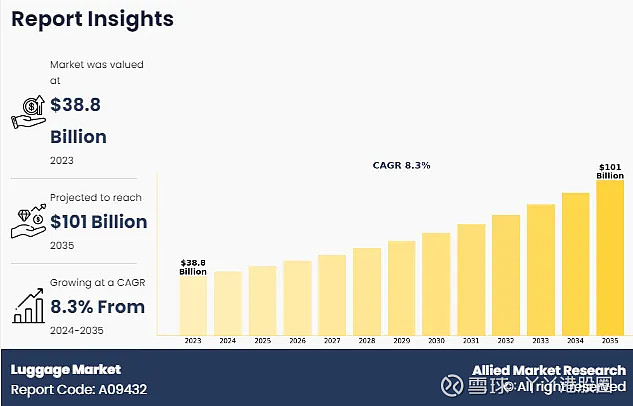

2023 年全球箱包市场价值 388 亿美元,预计到 2035 年将达到 1010 亿美元,2024 年至 2035 年的复合年增长率为 8.3%。

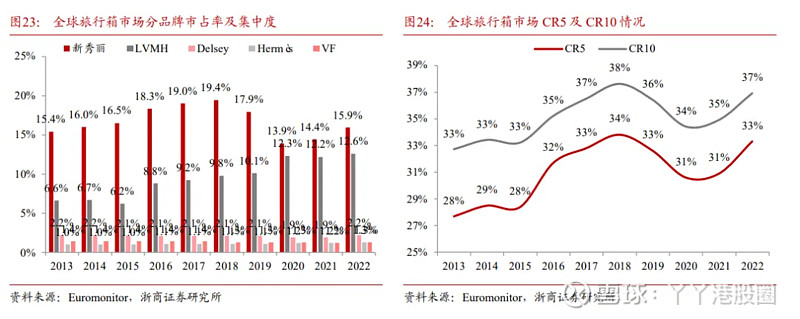

此外,全球旅行箱是强者恒强的市场,而新秀丽又是其中的最大份额持有者。大型集团往往控制着大部分市场,并经常收购创新型初创企业以扩大其产品线,所以从市场趋势来看,全球旅行箱市场份额都在往大型集团集中。

仅是外部市场的自然增长,新秀丽就有可展望的长期价值。就内部治理而言,尤其是DTC改革,也会给新秀丽带来不小增长空间。

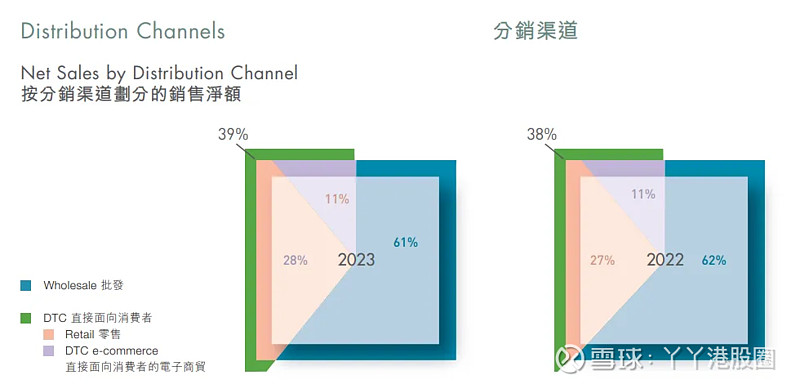

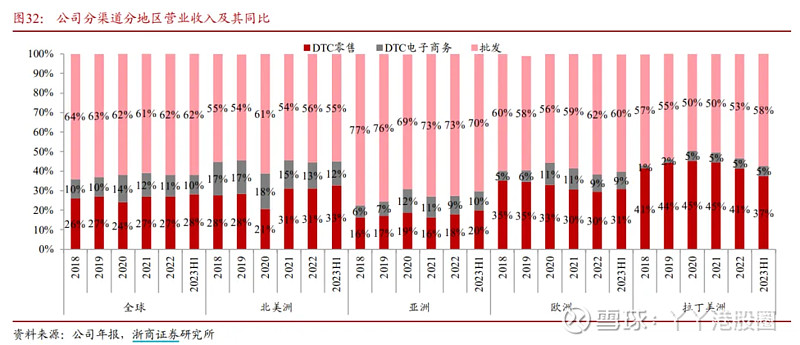

今年Q1,集团的毛利率达到60.4%,创下新高。除了TUMI提高了品牌组合价格和利润率外,DTC占比提升也是很关键的一点。2023年,集团净增加67家直营店,促使整个DTC收入占销售净额提升至39%。

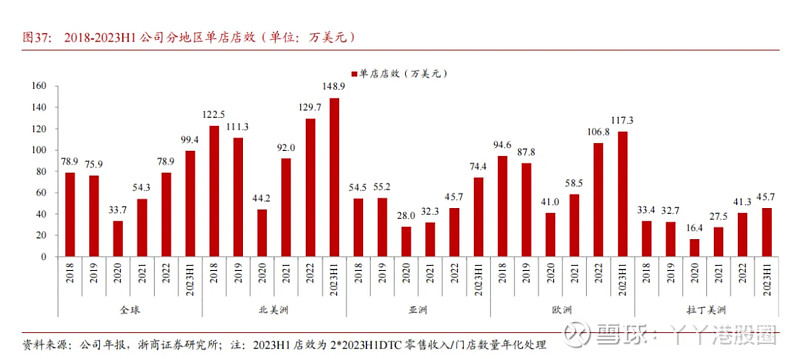

由于DTC没有中间商赚差价,也因为直接面向消费者获取第一手信息,提高了运营效率。所以该渠道占比提升最直观的积极效应便是,新秀丽全球单店店销均有所提升。

截至2023年,集团所有品牌的全球直营店为1,052家,中国区不到一百家,DTC的增长潜力还很大。总结过去成功的集团(安踏集团、deck)经验,就不难发现,DTC渠道占比提升后,盈利都会实现增长,所以新秀丽的利润率还是有增长空间的。

不过DTC的占比增长也是有天花板的,目前线下仍是全球箱包最大销售场景,欧美那边对旅行箱的消费习惯还是喜欢去线下大型商超挑选,批发渠道肯定要保留大比重。而且销售占比18%的美旅均价比Samsonite低,劳民伤财的全部直营可能性不大。

参考运作相对成熟的北美市场,新秀丽的批发渠道占比预计依旧会保留55%的占比。也就是DTC最高可占到45%,现在是39%。

外部有增速不低的自然增长,内部DTC收入提升到45%的占比后集团利润也有望进一步增长。所以尽管短期业绩不及市场预期,但长期来看,新秀丽的业绩不会太差。

四、结语

今年3月,新秀丽行政总裁 Kyle Gendreau 表示:“董事会决定专注于寻求双重上市”,额外上市将增加流动性,大概率会是股价催化剂之一。

从长期角度去看,我始终相信格雷厄姆“市场短期是投票器,长期是称重器”的观点,股价最终由公司价值决定。市场仍在增长、内部结构仍有调整空间,新秀丽的增长潜力仍在。

从目前10倍PE以及3%的股息率来看,对于投资者而言,新秀丽还是很有性价比的。