目前市场资金对未来选择低估值稳增长还是高估值赛道股的看法分歧大,虽然国内宏观流动性宽松,但市场并没有增量资金,机构募集资金遇冷,存量资金陷入互相博弈。

稳增长逻辑在春节前后获得政策支持,基本面边际改善,市场情绪愈演愈烈,市场资金纷纷涌入“稳增长”标的,在此逻辑下市场主要把股票分为两类,一类是旅游、酒店、航空、餐饮等疫情受损公司,另一类是地产打压下的建材、建筑等相关产业链。

此类标的大部分属于低估值的价值股,缺乏成长性,涨幅核心逻辑属于政策及基本面的边际改善,另一更重要的是它们都是基金前期的低配股份,人少的地方特别安全。

不过“稳增长”行情已涨了两个月,毕竟此类公司大部分缺乏成长性,因此很容易出现轮动的现象,我们还是需要警惕短期涨幅过大的板块。

基于这个逻辑,那么前期涨幅偏慢,具备政策边际改善的一些板块,例如家电板块或值得留意。

一、基金低配

2021年,国内家电零售额规模7603亿元,同比增长3.6%,较2019年则下降7.4%。

家电行业分为白电、黑电、厨电、小家电4个子行业,除了小家电领域还处于偏成长阶段外,其余三个细分领域已经步入成熟阶段。

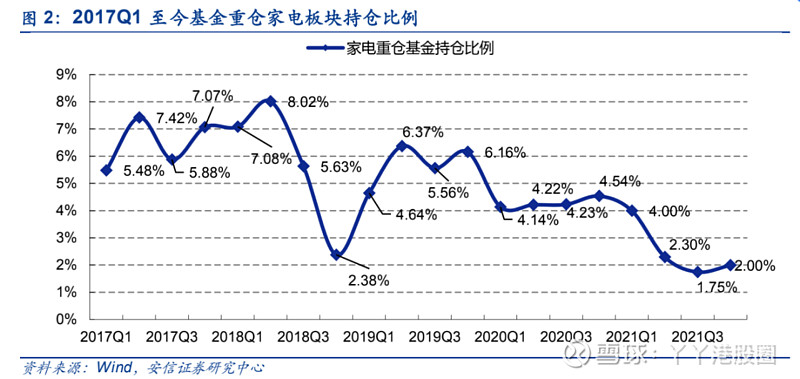

从基金配置的角度看,目前整个家电板块仍处于十分低配阶段,2021Q4 基金重仓家电持股比例从2021Q3的1.75%升至2021Q4的2%,虽配置比例上略有提升,但参考下图,与2017-2019年相比仍有较大的提升空间。

细分来看,主动偏股型基金增配方向主要集中在白电龙头美的,厨电及小家电板块,其中美的集团基金机构持仓比例环比增加0.06%,厨电及小家电板块分别环比增加0.2%、2.5%。

我尝试分析下主动偏股型基金增配这些股份背后的逻辑。

二、白电龙头公司 - 美的集团

美的集团作为白电龙头公司,过去至今经营十分稳健。

机构买入美的集团的逻辑可能是基于海内外消费复苏预期、地产竣工预期以及未来汽车零部件业务的成长性,同时公司也能容纳大资金。

美的集团营业收入及净利润(2017-2020年)三年复合增速分别为5.7%、13.92%。

截止2021年底,公司累计出货量市占率为35.4%,较上一年增加1.4%,稳居行业第一,预计全年收入、利润分别同比增长15%、6%。

对于2022年的经营展望,公司表示收入端力争实现双位数增长,利润增速将快于营收增速。

而市场担心的不确定在于大宗商品价格的问题是否会侵蚀公司毛利率及净利率,担忧盈利复苏会放缓,这担忧是有一定的道理。

2022大宗价格持续走高带来成本压力是显而易见,2022年至今,SHFE铜、SHFE铝、钢材价格累计上涨约3.88%、13.97%、4.37%,最新周度中国出口集装箱运价指数CCFI累计上涨7.29%。

这对家电制作行业而言都是比较难受的事情,市场预期美联储在2022年会加息数次,因此大宗价格短期内看不到下降迹象。

不过,面对高昂的大宗价格,公司表示如果经营环境不恶化,会结构性上涨部分产品,毛利率及净利率会进一步恢复。

基于公司C端家电业务已经覆盖全品类家电,并且销量排名靠前,品牌深入人心,构成公司强大护城河及现金流。

为实现新一轮增长,公司在2022年宣布“将于一年内打入主流新能源车企供应链”,正式切入B端汽配大赛道。

在2月16日举行新能源汽车零部件战略新基地签约暨奠基仪式,预计投资110亿元,其中固定资产投资约65亿元。

该项目主要生产助力转向电机、新能源汽车电动压缩机、新能源汽车驱动电机等品类产品预计建成后可形成年产6000万套产能,实现年产值400亿元。

所以从投资的角度看,主动偏股型基金增配美的集团,可能是看中了公司既有行业的稳定的beta,也有自身的alpha。

三、厨电&小家电

厨电与小家电的预期可能是在于地产竣工端的复苏以及政策“稳增长”方面的促消费。

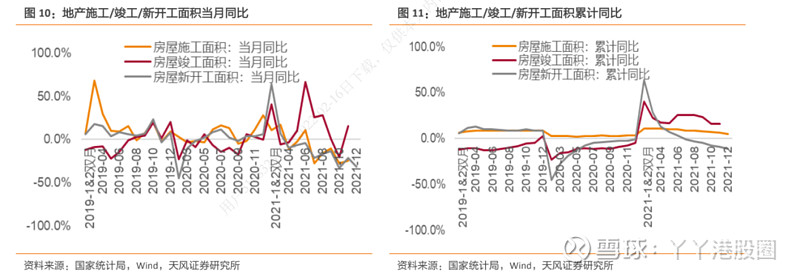

截止2021年底,国内住宅施工、竣工面积较 2019 年同期增长10%、7.4%,较 2020年同期增长5.3、10.8%。

随着近期地产政策频出宽松动作,地产商现金流缓过来后,存量的地产项目对日后的竣工规模有一定的支撑,因此存在边际改善的可能。

面对地产方面的边际改善及政策方面的促消费,从传导的角度来看,厨电及小家电销量好转也存在较大可能性。

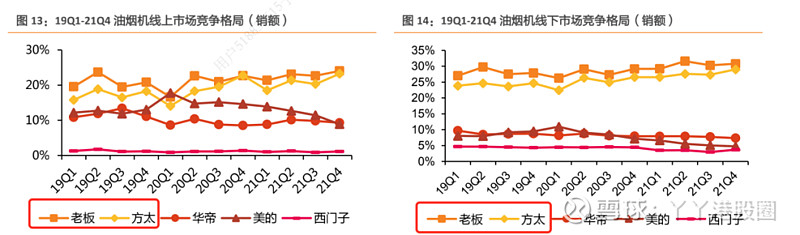

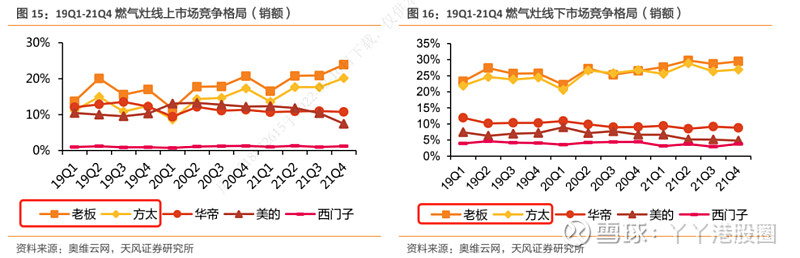

2021年厨电情况属于“增价不增量”,头部集中化。

奥维云网预计2021年线上烟机零售量、额分别同比-4.1%、5.9%;线下销售量、额分别同比-8.9%、-0.5%;

2021年集成灶行业全渠道零售额为221.2亿元,同比增长21.4%,零售量为294.7万台,同比增长23.9%。

这两组数据反映出一个问题,当遇到细分领域增长挑战时,头部专注细分领域的(老板电器、方太)公司销售状况会优于全方位布局的大公司。

此外,2021年厨电数据其实并不差,因为2021年全年的教育、互联网、地产雷声不断,国内消费需求急速刹车,而供给过剩,导致整个家电市场竞争十分激烈。

由于白电与厨电行业已经属于成熟市场,渗透率高,增速慢,股价上涨的逻辑是边际改善,不具备大的成长空间,相反属于属于刚需、产品多元又兼具消费升级的小家电,不止是边际改善,还有新品种中的爆发力,因此其业绩弹性会优于白电及厨电,或许这是机构21Q4持仓环比增加高于白电及厨电的原因之一。

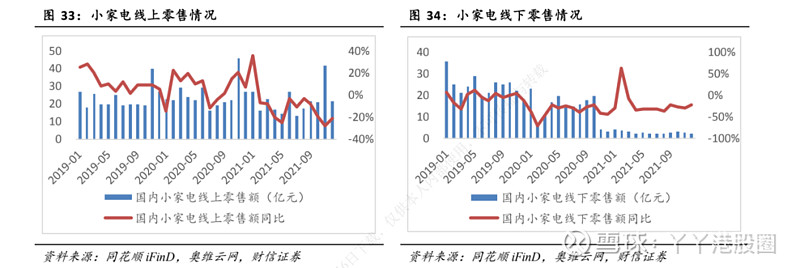

2021年虽然小家电总体零售额增速放缓,但从结构上分化十分明显。

传统品类小家电在2021年全年的终端销量十分羸弱,暂时并没有反弹的迹象,而作为新品种的清洁电器在终端销量的景气度上与传统小家电品类截然相反。

造成这一原因的可能性是渗透率高低以及“懒人消费”的兴起。

随着生活环境的改善,“懒人消费”的享受型生活逐渐占据主体,不管是扫地机器人也或是清洁电器,在某种程度都解放消费者的双手,销量自然也就继续具备上涨的可能,且对价格也不会十分敏感,最终实现“量价齐升”。

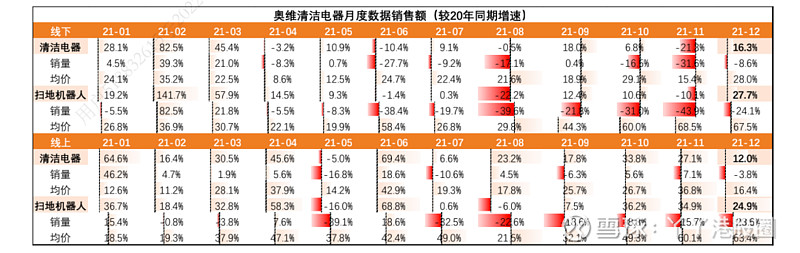

落实到个股,传统小家电与新兴小家电业绩业绩增速差距显著。

券商预计苏泊尔全年业绩同比5%;石头科技全年收入和利润同比增长28%、12%,科沃斯全年收入及利润分别同比增长76%、216%。

四、结束语

家电板块普遍目前受到大宗原材料价格打压,而需求复苏的过程是缓慢且曲折。因此利润复苏预期虽有但兑现时间长。

基于目前国内寄望经济复苏的逻辑,稳增长大概率成为2022年的主线之一。

只不过这类行业例如旅游、航空、传统基建等大部分并不具备持续高增长的逻辑,因此大可能当估值到达偏合理估值时,不排除市场资金就会发生行业切换,因此面对这一可能性,如果过去没上车“稳增长”的投资者,可以考虑目前属于基金低配并且具备持续增长逻辑的行业。