最近港股医药板块走势略显乏力,核心原因不外乎美股市场剧烈波动的影响,和医保政策的变化,因而市场情绪较为保守。

在较为低迷的市场环境中,即将港股上市的新股乐普生物(2157.HK)值得一看。根据招股书披露,乐普生物是由乐普医疗(300003.SZ)董事长蒲忠杰创办的,专注于创新生物科技公司,主要做 ADC 药物,拥有独家技术平台及丰富的产品线。而 ADC 药物选择性强,药效显著,是目前靶向药物发展的主要方向,目前在 ADC 领域深度布局的国内公司仍是少数。

一、产品线丰富,深度布局 ADC 药物

公司于 2018 年成立,是一家聚焦于肿瘤领域及 ADC 疗法的生物科技公司。

目前公司的管线如下:

资料来源:公司招股书与其他的生物药企相比,公司最大的特点在于管线数量丰富,靶点较多,覆盖较多的适应症。

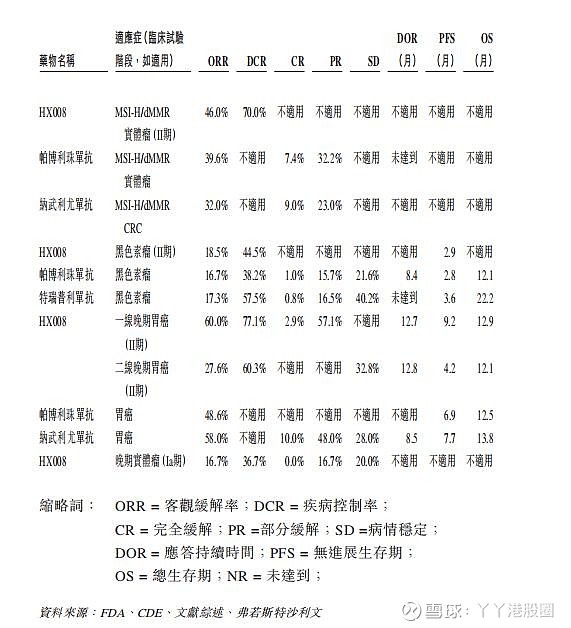

目前的在研产品中进度最快的是 HX008,一款 PD-1 单抗,已提交 NDA,目前 PD-1 的市场空间还是国内单款创新药中最大的,达到 200 亿以上。若能成功上市,仍能从这个广阔的市场中分一杯羹。公司产品进度靠前,因此对于乐普生物来说,把 PD-1 产品做好,依然是非常具有性价比的选择。

HX008 的进度已经到达 NDA 阶段,预期今年内就可以获批上市。

从现有的临床效果看 HX008 也非常不错:

尽管不同临床入组病人之间的数据不可比,但相对目前上市的 K 药,O 药,特瑞普利单抗等药物,对比此前在同一适应症的临床数据,HX008 的 ORR 数据相当亮眼,体现了同类药物中优秀的潜力。

因此,HX008 的上市确定性较高,公司也将在后续的大型学术会议中公布 HX008 的后续临床数据,值得投资者关注。

当然,除了进度最快的 PD-1 产品,更重要的是公司两款 ADC 产品,MRG002、MRG003。

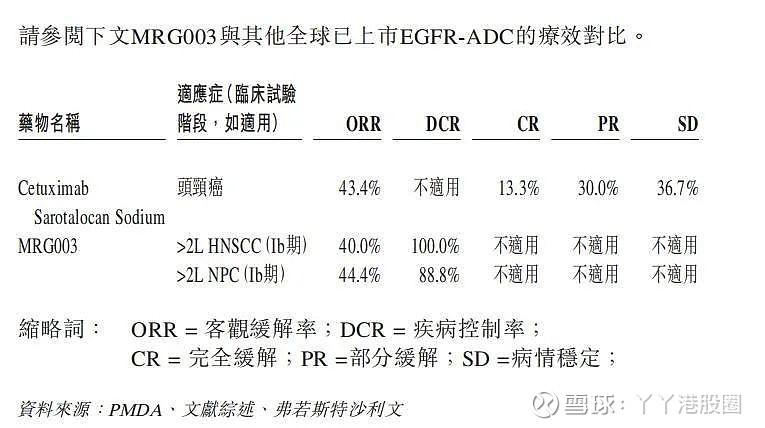

这两款药物分别是 HER2、EGFR 靶点的 ADC 产品,目前国内仍未有 EGFR 靶点的 ADC 产品上市,MRG003 将很好地填补这一市场的空白。

我们看到目前的临床效果对比,MRG003 在实体瘤的临床上取得了也很不错的成绩,在实体瘤里面有 40% 以上的 ORR,而目前 EGFR 也是一个市场很大,被验证多年的成熟靶点,有着如奥希替尼这样的大药物,国内也是数十亿的市场空间。

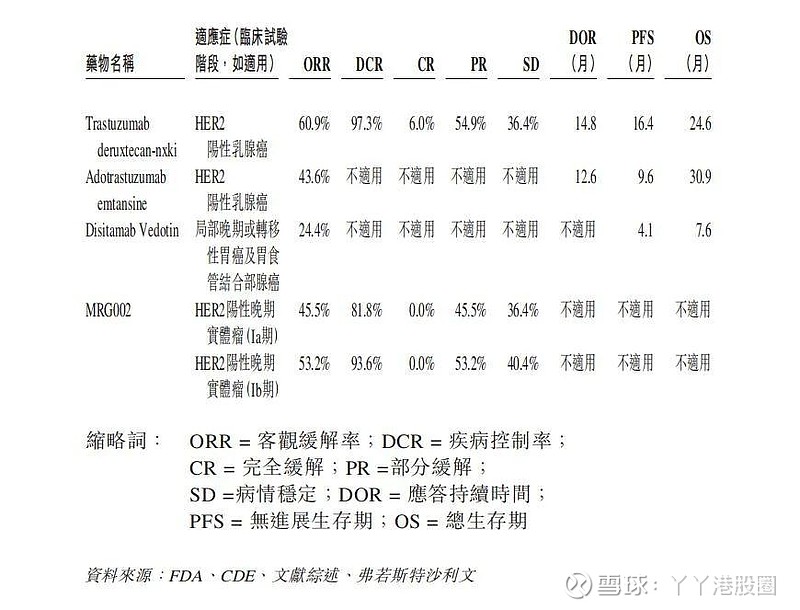

产品目前临床数据表现不俗,虽然目前处在临床 2 期距离上市商业化还需时日,但 MRG003 是目前国内处于临床研究阶段的最领先的靶向 EGFR 的 ADC 药物,相信该产品未来具有很好的市场潜力。鉴于目前 MRG003 的优秀临床数据,公司也启动了美国的临床,进行前瞻性国际化布局。MRG002,则是一款 HER2 靶点的 ADC 药物,HER2 靶点也是被验证已久的成熟靶点,该靶点的抗癌药市场国内也有几十亿,而 HER2 也一直是应用 ADC 技术最丰富的靶点,有如恩美曲妥珠,DS8201 这样的知名药物。

从目前进行的实体瘤临床 1 期数据看,MRG002 也还算不错,有 40-50% 的 ORR,但就乳腺癌而言,仍需要更大规模、更长时间的三期临床才能验证是否达到核心的 OS 等核心数据的终点。不过目前 ADC 药物是 HER2 靶点确定性的发展方向,如神药 DS8201 也尚未在中国获批上市,治疗末线的 HER2+ 的胃癌和乳腺癌的药物依然稀缺,作为有着优秀疗效潜力的国产药物,MRG002 的市场也值得期待。

此外公司还有溶瘤病毒的产品 CG0070,CG0070 在 CG Oncology 于美国进行的用于治疗卡介苗 ( BCG ) 失败后的罹患高度恶性 NMIBC 的临床 II 期研究中展现出良好的安全性及疗效,在 BOND2 试验中,3 个月 CR 率为 46.2%,12 个月 CR 率为 29.2%,优于帕博利珠单抗(3 个月的 CR 率为 40.6%,12 个月的 CR 率为 18.7%),而帕博利珠单抗已获批准用于治疗该适应症,溶瘤病毒产品是此前未被验证的开发方向,而目前产品展示了优于免疫疗法的可能性,该款产品的美国临床数据可以持续关注。

而在上述产品以外,公司还有如 MRG001(一款 CD20-ADC 抗癌药)、MRG004A(一款 TF-ADC 抗癌药)、LP002(一款 PD-L1 单抗)和 CMG901(一款 Claudin8.2 靶向 ADC),这些产品的市场空间也都不小,而在行业内差异化程度也较高,都值得公司继续推动临床,也值得投资者继续跟踪验证。

总体而言,公司的产品线较为丰富,所有产品所对应的市场空间较大,当然,目前进度距离上市还有一定距离,让时间来验证公司产品的成功吧。

二、先进的技术平台及可靠的团队

除了产品,公司的技术平台也有亮点。

公司围绕在研管线构建了三个具有协同效应的核心技术平台,即 ADC 技术平台、抗体发现平台、具备先进工艺的分析开发平台。因此具备创新药开发能力,涵盖早期分子靶点发现及验证、临床前开发及 CMC 开发。

其中,公司的 ADC 技术平台,能够设计和创造具备创新机制的新分子及利用 GlycoConnect 定点偶联技术等尖端技术。借此可以减少生产过程中的杂质,并优化分子组成,以达到最佳药效和最少的毒副作用。且公司生产的 ADC 制剂成品有良好的质量稳定性,可以在 18 个月或更长时间内维持稳定。不俗的技术开发平台将助力公司未来继续产出优质的产品。

另外,公司的团队也是深耕行业多年的老兵,公司董事长及创办人蒲忠杰先生有多年的行业经验及国际化视野,同时也是乐普医疗的董事长,乐普医疗是国内领先的医疗器械企业多年来在中国医疗行业所取得的成功有目共睹。

联席总经理胡朝红博士创立了上海美雅珂并领导推进了 3 个创新抗体偶联药物在中国的临床研究,胡博士曾经在 ID Biomedical Corporation、GlaxoSmithKline plc 和 Seagen Inc. 担任部门总监,在此期间,其参与了在全球获得批准的第二款 ADC 产品 Adcetris 的研发。

公司全球首席医学官 Frederick Herman Hausheer 博士是国际认可的商业肿瘤药物全球开发、转化医学科学家,拥有近 30 年的学术研究和商业化经验,拥有经美国内科医学会认可的内科学资质,曾任无锡药明康德新药开发股份有限公司全球首席医学官、约翰霍普金斯肿瘤中心内科肿瘤学教员。

公司首席技术官秦民民博士拥有 20 多年的 CMC 开发和商业化生产的丰富经验,曾经在 Five Prime Therapeutics 和 BioMarin Pharmaceutical Inc. 担任高级总监并领导团队参与了用于治疗黏多糖病的 Aldurazyme 和 Naglazyme 生物药的开发、技术转让、工艺表征、工艺验证及商业化生产的技术支持。

加上其控股股东,也是兄弟公司的乐普医疗本身有众多的销售资源,也可以助力乐普生物未来产品的商业化。

成熟且富有经验的团队及有竞争力的核心技术平台,也使得公司的长期发展是可期待的。

三、结语

总结一下,乐普生物的亮点是产品线丰富,产品所在的靶点市场空间较大,且拥有一定独家优势的开发平台,公司团队实力过硬,有较强的持续开发潜力。若投资者看好 ADC 药物这个方向的未来,公司是值得关注的。

随着公司产品持续推进,临床数据逐渐验证其优势,对于真正有核心竞争力,产品未来能产生优秀的商业化成绩的公司,其价值最终将被验证。