近期,天然气成为了大宗商品涨价王,引起全球关注。

在价格于一年涨逾数倍的背后,是疫情影响供应,加上全球经济复苏推动需求,双重因素所导致的供不应求。

随着各国执行更环保的能源政策,更高效便捷和污染更少的天然气将成为替代煤炭的首选,其需求量也进一步提升,支撑行业的高景气度。

然而,相比光伏和风电等能源行业,天然气仍是受到资金忽略,其中港华燃气(1083.HK)在业绩推动下,今年股价累涨逾 40%,但估值仍然不足 10 倍。

而且与历史和同行相比,其估值存在修复空间,进一步配合集团逐步打开其他新业务,具备着更大的成长想象空间。

同时,集团首次股权奖励顺利落地,将于市场购入股份用以奖励高级行政人员,长期发展确定性进一步增强。关键绩效指标包括燃气销售量复合增长 > 25%、延伸业务复合增长 > 30% 等。

综上所述,在双碳发展之东风来临之际,港华燃气是值得关注。

一、业绩亮丽推动估值修复

港华燃气为香港中华煤气在内地经营的公用事业企业,业务涵盖城市燃气,以及以燃气综合保险、厨房精品、高端橱柜、健康产品及服务为一体,线上线下结合销售的延伸服务和智慧能源。

于 1994 年,中华煤气开始于内地投资设立燃气项目,首先在华南珠三角地区成立城市管道燃气企业,并陆续拓展至华中、华东、华北、西南及东北等地区。

经过多年发展,港华燃气已成为内地最具规模的城市燃气集团之一,目前于内地发展出 279 个项目公司,遍布全国多个省份,拥有约 1,456 万住宅及工商业客户,连同中华煤气,2020 年在内地的总售气量达 269 亿立方米。

从公司股价走势来看,可以看到爆发点在于 3 月,亦正是公布去年业绩的日子,这一方面证明业绩亮丽,另一方面也证明集团价值被长期忽略,等到数据出炉后,市场才后知后觉地发现。

就目前而言,即便年内股价涨幅逾 40%,港华燃气估值仍然比 10 年均值低逾一个标准差,同时,与龙头华润燃气和新奥能源亦存在非常大的折让。

因此,随着公司业绩持续向好,以及新业务的顺利推进,将获得更多的资金关注,估值有望得到进一步修复。

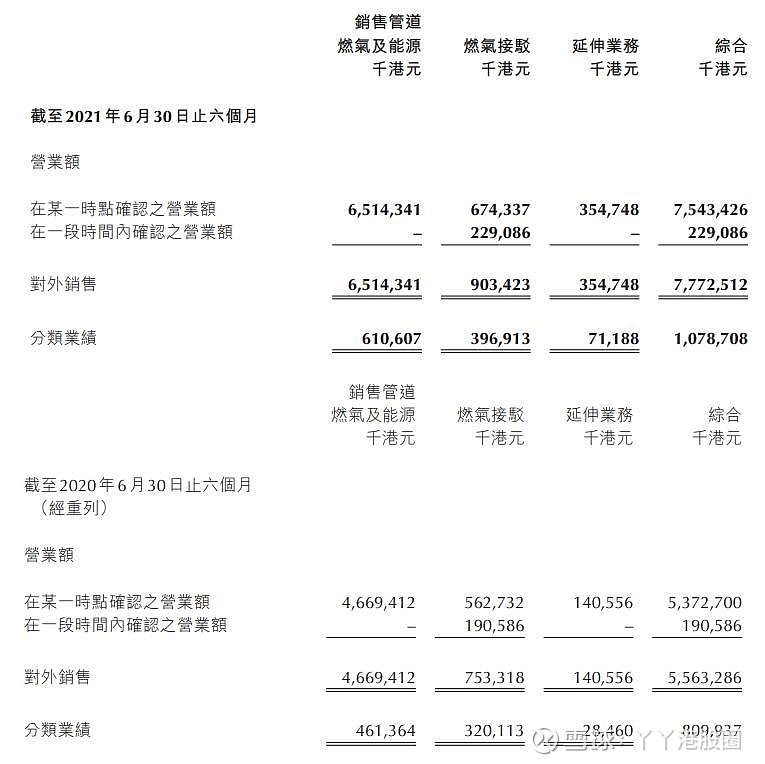

业绩方面,于 2021 年上半年,港华燃气实现营收 77.7 亿港元,同比增长 40%;归母净利润 7.8 亿港元,同比增长 34%。

营收利润双双高增长,主要在于燃气业务已从疫情中恢复,并跟随行业发展趋势持续增长。

于期内,燃气业务增长 40%,至 65 亿港元,天然气总销量大幅增长 32%,至 72.6 亿立方米,其中工业 / 商业 / 分销气量增长较快,增速达 41%/28%/49%,居民气量增速则为 8%;

售气利润 6.1 亿港元,同比增长 24%。上半年国内天然气价格涨幅较大,但基于集团近 80% 客户为非居民用户,顺价有优势,以及持续开拓上游资源,因此利润率仅同比小幅下滑 0.9 个百份点至 9%;

接驳收入同样取得较高的增长,增长 20% 至 9 亿港元,新增接驳用户约 21 万户;

延伸业务作为集团未来新增长动力,呈现出更强的增长势态,同比增长 152%,至 3.6 亿港元,利润同比增长 150% 至 0.7 亿港元。

资产负债方面,虽然净负债比率上升至 39%,但整体仍处于健康水平,并且负债率的提高,乃由于收购上海燃气 25% 股权时进行了短期融资导致。

于 7 月 9 日,交易第一部份已交割完成,港华燃气持有的上海燃气 25% 股权,可预期自下半年将以投资收益的形式贡献利润。而一年内随着上海燃气实现对港华燃气入股,资金将获得回流,集团的负债将回复至去年水平。

根据协议,双方将交叉持股 25%,意味着双方利益深度绑定。

港华燃气将能借助上海燃气的上游进口气源渠道,带来稳定及低成本的天然气供应,并携手发展延伸业务等方面的合作,为其未来增长奠定基础。

上海燃气和其母公司申能集团分别拥有五号沟和洋山 LNG 接收站,其 LNG 进口成本低于港华燃气从国内三大石油企业采购,配合与中华煤气的金坛储气库的连接,形成完整的产业链供应,最终令华东地区的城市燃气企业受惠于这些接收站,带来稳定及低成本的天然气供应。

长三角地区为中国主要的 LNG 市场之一,上海及相邻省份均在 " 十四五 " 规划中明确提出天然气消费增长目标,有利于双方维持高速发展,甚至进一步依托气源优势将业务延伸到全国各地。

同时,港华燃气持股上海燃气后,不但能激发国企发展活力,亦可利用其在国内燃气业务的经验,双方将在工程、采购、客户服务等业务领域加深合作,分享管理、人才发展及营运方面知识,利用双方技术人才的加强在上海发展延伸业务及智慧能源,从而令港华燃气和上海燃气的营运均达到大幅提升。

二、延伸业务持续优化,开启发展新业态

" 十四五 " 规划和 2035 年远景目标纲要提出," 把保障人民健康放在优先发展的战略位置,全面推进健康中国建设,坚持预防为主的方针,为人民提供全方位全周期健康服务 "。

在此国策支持下,于 2021 年,集团的延伸业务围绕 " 健康新业态 ",通过融合线上线下业务,打造一体化的健康服务,致力于成为国民的家庭生活管家。

线下方面,集团把旗下的客服中心陆续升级改造为健康生活体验馆,通过满足居民日常的品质消费以及提升其体验感受,建立高频的用户连接,同时将线下流量引流到线上。

于上半年,港华燃气完成 1 家到家生活中心开业,目前尚有 10 家正在建设中,集团维持全年开业 20 家店的指引。

线上方面,集团推出了 " 时刻家 " APP,建立专属的家庭健康档案,通过个性化的健康知识科普、健康食谱建议,提供从健康内容、健康服务、健康商品及解决方案等全链路健康服务。打造线上健康社区,互动健康营养的内容分享,增加用户粘性。

实际上,集团的延伸业务在香港已发展多年,主要以燃具、橱柜为基础,已成为一个全民信赖的优质品牌。据了解,香港每年新增约 2 万套房,其中 30% 的家庭用集团的橱柜。

归根究柢,消费者看重的是安全性,这背后是对整个集团的信任,而这个业务模式能在内地实现快速发展,亦是基于此。

从燃气服务切入,延伸至燃具、燃气保险、橱柜,再拓展到到家服务,已证明模式的可行性及增长潜力。

集团将能进一步在这信任的生意上延伸,实现布局和业务升级,打造出一个智慧平台,为大众提供家庭生活管家的服务,打开更大的成长空间。

目前,与上海燃气的合作更将促使延伸业务提速发展。

上海燃气在上海的终端市场占有率达 95% 以上,并拥有 640 万户客户。港华燃气则拥有约 1,456 万名客户,双方合作将令客户量迅速提升至逾 2,000 万名。

可预期基于集团庞大的燃气用户,并依托平台的持续数字化建设以及布局的延伸,开发出更多的市场发展潜力,成为集团一股强劲的增长动力。

于上半年,并表的延伸业务营收同比增长 152%,至 3.6 亿港元。根据指引,整体全口径的港华燃气 2021 年目标收入为 12 亿港元。

三、能源发展大趋势,引出港华更多可能性

一直以来,港华燃气积极推动煤改气以及北方清洁供暖,开展燃气分布式能源之业务,从而达致能源高效利用,为国家减霾减碳做出积极贡献。

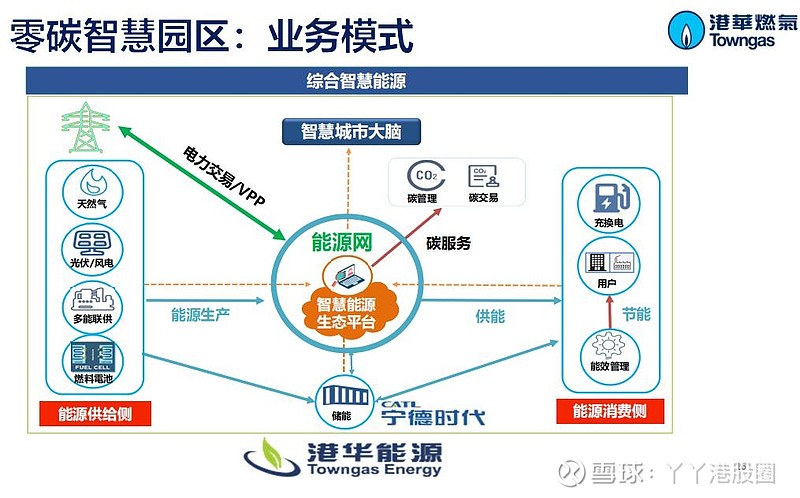

而在目前,为助力国家达成 " 双碳目标 ",港华燃气更进一步开展了智慧能源业务。

要达成 " 双碳目标 ",除了发展可再生能源,在各环节开启低碳化进程、以及构建新型电力系统均是同等重要,亦因此为智慧能源综合方案的发展带来了巨大机遇。

尤其作为用电量巨大、消费密度大的工业园区,占据了国内 70%的工业用能,具备开展智慧能源服务的基础条件和市场需求。

截止 2020 年,国家高新区共计 169 家,国家经开区共计 218 家,而其余各类产业园区,总数更超 15,000 个,整体涉及的企业数量以十数万计,当中蕴藏巨大商机,发展前景十分广阔。

基于这点,港华燃气聚焦于工业园区,并通过强大的合作伙伴团队,发挥各方所长,从而提供节能减排的新途径。

具体上,港华燃气通过屋顶分布式光伏、充换电、储能、多能(冷、热、电)联供等项目,为工业园区提供零碳智慧能源供应服务。

同时,集团亦能充分利用正在打造的智慧能源生态平台,深度挖掘园区内工商业客户的价值,开发能效管理、能源交易、碳交易等系列增值服务,进一步拓宽收入来源。

于上半年,港华燃气在业务拓展方面取得积极进展,成功获取 10 多个零碳工业园区项目。根据集团的五年发展规划,目标于 2025 年达到 200 个园区客户,成为行业领先。

从优势上而言,集团可凭借多年沉淀的全国性布局以及客户资源,并依托于母公司,积极推进 " 零碳智慧园区 " 落地。

四、结语

近月来,在政策风波不断的背景下,可以看到只有符合国家发展方向的行业才会具备长线的投资价值。

天然气作为 " 双碳目标 " 能源体系碳减排以及新型城镇化建设的重要抓手,行业有机会备受关注。

进一步从市场近期行情来看,不论是电力股或是基建股的上涨,核心逻辑在于低估值加上一个新变量。

港华燃气兼具政策红利和估值优势,更有延伸业务以及智慧能源作为更大的成长空间,在如今充满着不确定性的时间,其投资价值无疑更为凸显。

最后,需要强调的是,近期在 LNG 价格居高不下的背景下,市场担心会大幅度影响天然气分销商的利润,并引发一轮杀跌。但实际上,这某程度产生了错杀,并压抑了股价的上涨空间。

对港华燃气来说,公司目前主要从中国的三大石油企业购气,从现货 LNG 市场购买只是作为补充。

" 三桶油 " 的成本转嫁机制受到中央监管,在天然气成本变动后 1-4 个月的时间,转嫁才会生效,给予了中游充足的缓冲期,加上港华燃气近 80% 以上的用户为非居民用户,顺价更能稳步推进,意味着公司整体承压力较少。

在股市上,赚钱的方法能简单分为两类,一是赚企业成长的钱,二是赚别人犯错的钱,而目前的港华燃气,按上所述便具备这两类特质。