友谊时光这个股票很熟悉了,从去年跟踪至今,但随着今年中报发布,股价进入回调阶段。

疫情之下,游戏股都受益,中报基本上都是增长,按理来说中报都是利好,友谊时光的中报披露了什么呢?

一、市场预期过高

首先在业绩之前,不谈基本面,只看股价,公司是全年涨幅最佳的游戏股,2020 年全年上涨近 3 倍,是毫无疑问的大牛股。

当然,这里面上涨的原因,我们已经做过多次分析了:首先是公司新产品表现良好,其次是去年 IPO 以来跌幅较高,上涨是由于业绩与估值同时提升的戴维斯双击驱动的。

但预期越高,不及预期的概率也就越大。

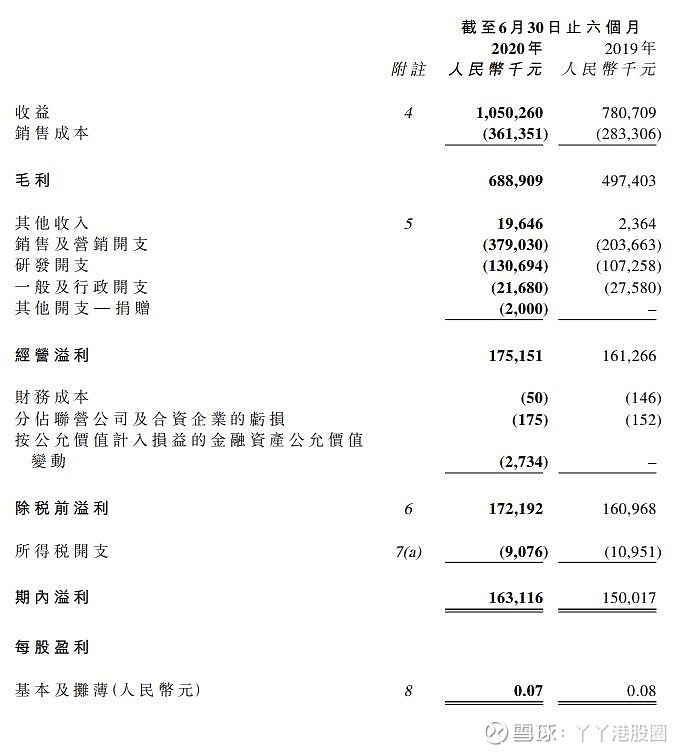

资料来源:公司财报

从增速看是不错的,营收增长 34.5%,在港股游戏股中排名靠前,利润也是正增长的。

毕竟业绩前全年的涨幅达到了近 4 倍,市场给了很高的预期,但这与现在市场的风格有关,像祖龙娱乐,就因为背靠腾讯,而且是新股,就能给到几十倍 PE。这是之前无法想象的。

从绝对估值的角度看,按 19 年利润算,友谊时光现在也还是 12 倍左右,只看绝对估值,还是业内较低的。

这只是预期与现实的重新匹配调整,并非公司的基本面出现了较大的问题。

二、预期的错配发生在哪?

首先这份财务报表净利润率下滑的主要因素是销售费用大幅上升。

根据公司的指引,销售费用的大幅上升来自于新产品的前期投放,3.7 亿销售费用里,70% 左右都是用在新产品上。

根据产品利润释放的原理,后续随着销售费用的快速降低,《浮生为卿歌》的利润将会很快释放,目前,《浮生为卿歌》单月的销售费用已大幅下降。

对于任何一门生意,肯定要先投入才有产出,游戏前期大量买量,这也是游戏行业的传统。

公司管理层在业绩会上透露,公司依然有信心利润率能回到去年的水平,下半年《浮生为卿歌》这款产品就能慢慢释放出业绩。

然后,几款老产品也在下滑。

资料来源:公司财报

大家可能觉得疫情之下游戏普遍受益,所以老游戏基本也能稳住,但现实并非如此,这几款都是 3 年左右的老游戏了,特别是《熹妃传》已运营超 5 年,随着时间流逝和投入的减少,流水下滑是必然的。

我们也可以看到,老产品虽然流水下滑了,但仍在持续带来稳定的利润。

无论如何,游戏生命周期是必然规律,后续公司需要通过不断推出新产品,用增量填补下滑。

三、结语

虽然《浮生为卿歌》取得了算是公司创立以来最大的成功,但仍有很大的进步空间,例如打磨更好的产品品质,做更好的优化,或者说开辟新的赛道。

公司后续还有女性向多款产品有待推出,例如《此生无白》、《杜拉拉升职记》、《代号:LYN》、《代号:FS2》(浮生第二部),除此之外,其他非女性向的游戏也会继续拓展,目前关于《浮生为卿歌》的预期可能不再新鲜了,接下来新产品将成为公司的主要预期因素。

从公司成长的轨迹看,公司也确实在一步一个脚印走,从《熹妃传》到《浮生为卿歌》,产品品质在不断升级,美术、玩法显著进步。

这次中报,大概率是市场认知重新调整的过程,但公司的成长,还是肉眼可见的,对于公司来说,继续拿出有说服力的产品,在发行策略上面进一步优化,让新产品的投入产出比更高,这些东西做出来,公司的长逻辑依然是没问题的。

看遍整个游戏行业,目前整体估值都已经不低了,不像去年,现在基本再难找到 10 倍 PE 以下的标的。而要从游戏行业中选择低估的股票,友谊时光依然是一个值得关注的标的。我们可以继续期待公司的新产品是否继续能带来新的惊喜。