今天是2021年的最后一个交易日,雪盈君在这里祝大家新的一年:投资顺利,新年发大财。过去一年的港美股市场表现,大家想必有颇多的感慨,让我们一起来回顾一下。

一、2021年市场回顾

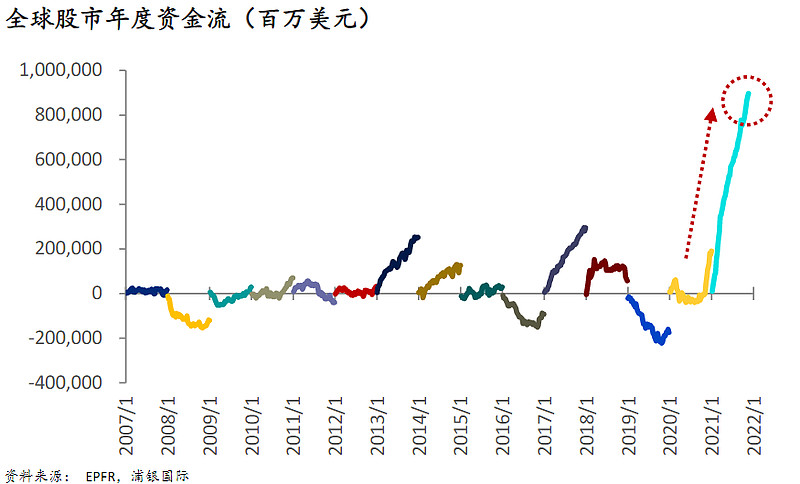

整体来看:在全球史诗级的货币、财政宽松刺激下,2021年的全球股市也呈现史诗级的资金流入。据统计,2021年全球股市的累积资金流入体量已经超过过去15年之和。

货币超宽松带来通胀和资产泡沫,主要国家利率上行,物价上涨,股指向上,房价上涨。

各国股市的表现体现了疫情后复苏的差异,复苏分化导致政策分化,巴西、土耳其、俄罗斯、韩国等国家已经率先进入加息周期,美联储Taper加速,加息渐行渐近。

商品方面:INE原油全年上涨55.92%,NYMEX天然气全年上涨47%,COMEX黄金下挫4.49%。

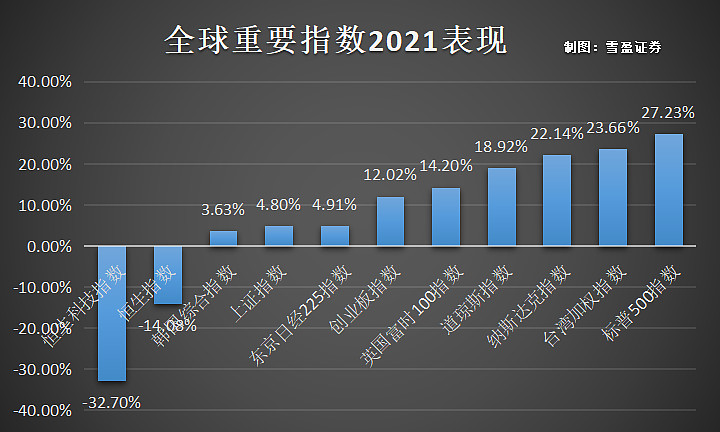

股市方面:从全球的重要指数来看,港股股指跑出了全球最差表现。

1、互联网公司最惨的一年

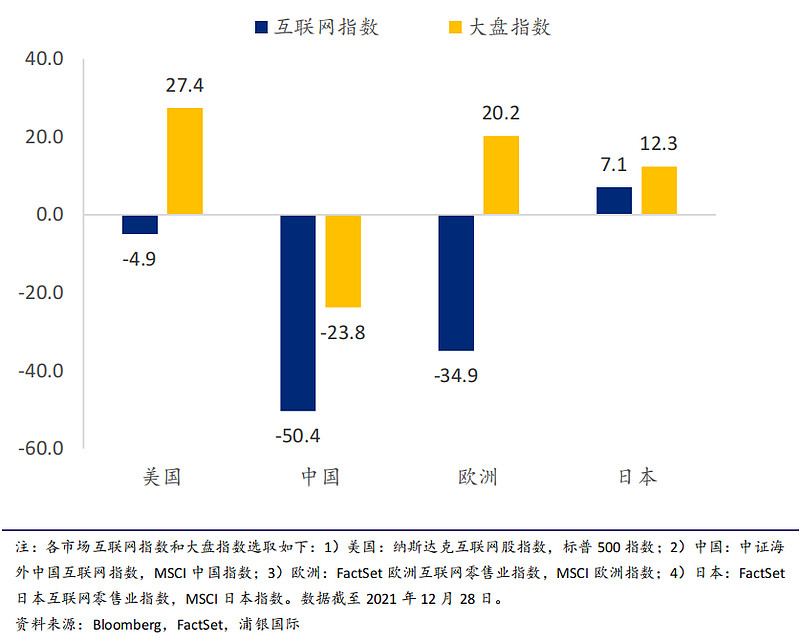

今年是中概股最惨的一年,其回撤幅度超过2018年,截至12月31日港股市场收官,中证海外中国互联网指数2021年收益超过-50%,大幅跑输市场,如下图所示,在2021年不止是在中国股票市场,在美国、欧洲、日本股市,互联网板块都整体跑输大盘。

主要有以下几个原因:

基本面:疫情暴发后的2020年透支了未来增长,“宅经济”使得互联网公司2020年涨幅过大,2021年增长减缓。

市场:经历了2020年超高的超额回报后在2021年出现均值回归,市场抛压不断。

流动性:全球流动性边际收紧

而中国的互联网公司大幅跑输市场,互联网监管收紧是主要原因,以及SEC借滴滴事件和教培双减政策出台之际,对中国公司赴美上市的要求达到“史上最严。

2021年已经挤出了很多2020年吹大的科技股泡沫,从杀估值到杀业绩,如果这些股票中的一部分在2022年能交出像样的业绩,它们的股价有望反弹。

2、美股大型科技股全年保持强势

截至12月31日,美股大市值公司全年涨幅几乎为正,其中 $英伟达(NVDA)$ 大涨超126%, $谷歌C(GOOG)$ 上涨66%, $苹果(AAPL)$ 上涨35%,突破3万亿美元。(历史涨跌表现不能作为投资决策依据,投资需谨慎)

FAANG( $Meta Platforms(FB)$ 、 $亚马逊(AMZN)$ 、 $苹果(AAPL)$ 、 $奈飞(NFLX)$ 、谷歌)今年的出色表现令市场震惊。(历史涨跌表现不能作为投资决策依据,投资需谨慎)

市场:受益于对冲疫情的流动性宽松,科技行业表现占优,机构加仓明显。

基本面:其垄断地位的巩固、强化。在被新技术、新商业模式颠覆之前,网络效应会持续推高它们的业绩和估值。

数据来源:雪盈证券

3、两个行业遭遇黑天鹅

教培:2021年年初至今,政策的扰动K12课外培训及K12学历制板块均出现明显调整,在7月24日国务院颁布“双减”政策后,K12课外培养监管趋严导致整体教育行业出现了大幅回撤。K9业务曾撑起了教培行业的一片天,其营收占 $新东方(EDU)$ 、 $好未来(TAL)$ 等公司至少一半以上。如今,随着教培行业巨头的纷纷撤退,属于教培行业的时代正式落下帷幕。

截至12月31日, $高途(GOTU)$ 全年下跌96%,好未来下跌94%,新东方下跌88%。

数据来源:雪盈证券

房地产:6月以来,恒大集团流动性问题持续发酵。作为房企龙头之一,其自身的违约及后续冲击,将波及其他房地产企业,市场对行业产生明显担忧。房企信用危机动摇生存根基,偿债高峰的来临叠加销售回款困难、融资渠道收紧、资产变现困难等影响偿债能力的因素导致2021年房企信用危机事件频发。

截至12月31日港股休市, $中国恒大(03333)$ 全年下跌89%, $佳兆业集团(01638)$ 下跌78%, $融创中国(01918)$ 下跌58%, $万科企业(02202)$ 下跌30%。

对于未来房地产板块的表现,有机构认为,恒大事件很可能揭开房地产市场新的一章,在新的叙事逻辑下,恒大属于“个案”风险被切割,整体房地产市场具有稳定运行的基础。随着行业格局和发展模式的重构,中长期来看房企的经营管理效率和信用获取能力将是重点关注要素,行业内部加速出清意味着集中度提升机遇的出现。

4、碳中和贯穿2021

2021年被认为是全球碳中和的元年。

拜登就职以来在气候变化方面的承诺:①2030年将温室气体排放量比2005年减少50-52%,到2050年实现净零排放。②到2035年实现100%零碳电力行业。③与全球100余个政府共同的甲烷排放承诺:到2030年全球甲烷排放量比2020年减少30%。

而我们“30、60”双碳目标的提出,表明我国现在非常积极主动地抓住了碳减排的机遇。

我国丰富的风、光、地热资源,尤其是西部的风、光资源,是我们实现碳中和的最大底气,我国可再生能源发电成本已经接近于煤炭等传统化石燃料,特别是光伏发电和陆上风电,水电和核电发电成本低于煤电,但关键在于稳定输出。

从市场来看,港股市场的风光电以及能源运营上2021年都上交了完美的答卷。

$中广核新能源(01811)$ 全年涨超644%, $中国电力(02380)$ 涨超249%, $华润电力(00836)$ 上涨239%。(历史涨跌表现不能作为投资决策依据,投资需谨慎)

数据来源:通达信

5、IPO大年

根据12月安永在北京发布《中国内地和香港首次公开募股(IPO)市场调研》报告称,2021年共有2388家企业在全球上市,筹资金额高达4533亿美元,成为近20年以来IPO活动最为活跃的一年。以新股筹资额计,2021年全球IPO融资额前五大交易所依次分别为纳斯达克、纽交所、上交所、港交所及深交所。美国市场SPAC表现强劲,发行数量和融资金额远超历年水平。

港股市场的IPO中,今年年内共有97只新股上市,少于去年的146只新股,8月之后新股收益率缩水,首日破发率高达68%。

2021年A股有523家企业上市,通过IPO合计募资5436亿元,超过了2020年437家IPO数量。

二、2022年市场展望

过去的2021港美股市场可谓是冰火两重天,那么2022年,市场又会发生什么呢?

在前不久的雪球club港美专场深圳站的活动中,嘉实基金董事总经理、首席科学家、人工智能投研中心投资总监张自力和广发基金国际业务部负责人李耀柱分别发表了对于2022年美股和港股市场的看法。

张自力认为:美股基础非常扎实,经济持续复苏,尤其是工业生产的反弹需求非常活跃,基本已经来到了复苏的最高水平。长期通胀的中枢确实在抬升,比如看未来的5年、10年,通胀是在提高的,在这样的情况下,权益资产是对抗通胀最好的办法。

李耀柱认为:2021年市场波动非常大,2022年将会是充满机遇的一年,港股市场今年是全球表现最弱的市场,但是往后看,无论是从产业升级的角度还是流动性释放的角度,我们认为港股市场都有比较大的发展空间。

海外主流机构对明年全球经济增长基本保持乐观判断,而美联储提前完成Taper和在明年上半年开启加息已逐步成为市场共识。在全球大类资产配置方面,海外主流机构普遍主张高配股票,同时看好大宗商品,对于债券较为谨慎。

贝莱德认为:相比之下,中国股市估值更具有吸引力,目前在中国围绕四个主题进行投资——可持续性、独立自主、社会平等和数据安全。

摩根大通认为:全球股票市场仍有上行空间,股市将温和回升。新兴市场背景得到改善,消费者支出习惯正在恢复,预计标普500指数到2022年底将上涨约9%至5050点。投资者对中国股市的信心会有所改善。预计沪深300指数明年有超过20%的上涨空间。

瑞银认为:明年上半年经济保持偏强劲,周期性的市场盈利将继续增加,大宗商品和能源股将会继续有上升空间。中国股市的最坏时刻或已过去,预计MSCI中国指数约有两位数的上行空间,新经济板块和其他诸多领域也有望出现机会。

高盛认为:预计2022年全球各主要股票市场的回报率在10%左右,维持对A股市场高配的建议。

摩根士丹利认为:通胀将在2022年全年下降,美联储不会加息。预计2022年底时标普500指数将达4400点。

美国银行认为:明年股市的风险较大:预计2022年欧洲股市将下跌10%以上,美联储迈向加息将给股票投资者带来更大风险,明年标普500指数回调10%的可能性升高。

2021年,对于配置新能源的投资者来说是最开心的一年,对于重仓中概股的投资者是最艰难的一年。无论2021赚钱与否,请整装待发,迎接崭新的2022!

坚信价值,砥砺前行,拨云见日,向阳而生,祝大家投资顺利。

风险提示:

内容来源于公开信息,不代表雪盈证券观点。雪球club港美专场深圳站嘉宾发言仅代表个人观点,与雪盈证券无关。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。据此买卖,风险自负。