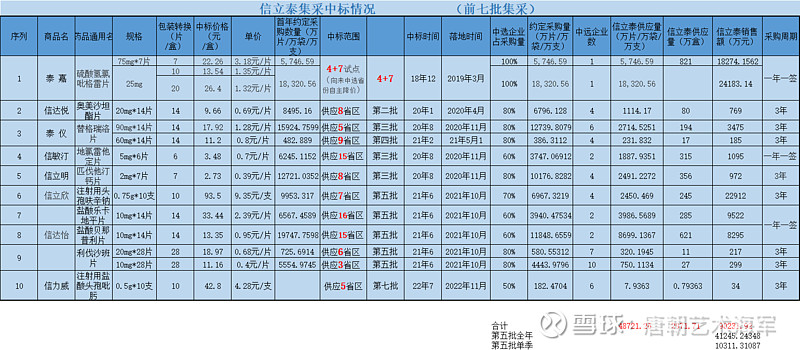

就这9种药共13个规格,平均每种药每年贡献1亿现金,还真不错了。

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:121 | 喜欢:12 |

医疗机构报量不会差太多,有几个原因导致。

1,整体量在增长,尤其整体价格下滑以后如果没有高代产品替代整体量会大增有些直接翻倍。

2,很多药价格低到无法推广,中标企业约定量到了就会延续,因为没中标的不再推广。

这样两种情况下导致某些药中标企业量大增到比原来约定量多2到3倍。

但是,有两种情况量可能不增反降或者就是约定量。

1,有高代产品做替代,比如某些二代产品和三代产品同时集采,三代比二代高30%,那么三代会大增二代可能整体一年不如一年。

2,集采价格杀的还有空间让集采没中标的产品盯着约定量,一旦达到马上推广,让中标企业量可能就比约定量高一点。最典型的赛诺菲,石药和乐普,三家同样中标全国非4加7,营收25亿,5亿和10亿,石药就是拿到约定量,乐普中标区域迭代出了一倍空间,赛诺菲就除了中标区域也抢了没中标约定量之外的很大一块,这个原因都在于价格还有推广空间。

也不用期望太高,一方面是企业在这一块也是大力气希望能稳住,现在看氯吡格雷价格没有继续下滑,自己中标的4个直辖市和河北福建也基本稳住,没中标的就盯着它们约定量一到就开始抢。但是从它仿制药品种中,值得继续推广的可能就只有氯吡格雷和头孢注射剂两个品种,其他品种不管中标与否价格都太低,中的给多少量到了有医院继续要就继续供应,不要到量也不推了,价格太低没有推广价值。这也是我认为价格稳住已经比中标要有价值了。

2型本来是为了可能再集采准备的,现在直接续约不降价我估计用处不大了,2型必须是非控股公司持有才能算2家,这种也都要协议控制,企业目的是希望最大限度维持氯吡格雷还能提供一段时间利润,我估计医保局续约维持原价以后,泰嘉10亿可以稳住甚至还能有小幅增长,但是指望大幅增长不容易了,所以这一块也不用太多精力去研究,重心还是专利药