前言:从18年开始了解并接触体外诊断行业以来,重仓过不少行业内的公司(九强生物、凯普生物、明德生物、迪瑞医疗、新产业生物、基蛋生物等),但是没有买过迈克生物,此前对于公司基本面细节的了解也不算深入,只是有个大概的浅印象。最近因为基蛋生物的一些错判,决定有计划的开始加大对于行业内其他公司的研究,恰好迈克生物是个独具特色的典型例子,就从它开始下手吧。

一、迈克生物的发展简史

据我了解,迈克生物起家于代理(主要是日立、希森美康等)。自主生产的第一个发力期是依托代理日立的生化仪,做配套生化试剂,以此打开了二甲以上(三甲覆盖率近60%)的市场。自主生产的第二个发力期是化学发光i1000和i3000的上市,利用自身渠道和日立生化仪搭配,打开了化学发光的市场。

简单总结迈克的发展历程就是 代理进口设备→配套生化试剂→自产化学发光。

二、代理为主,自产为辅的黄金年代

虽然现在看,迈克生物的代理业务毛利低(20%的毛利只对应10%左右的净利),算是一个苦逼的生意。但是在2019年以前,集采和YQ还没有对行业形成影响时,代理业务可是迈克生物成长性的主要来源。

可以看到,迈克生物在2015年到2019年间,代理营收从5亿营收增长到20亿营收,4年时间营收规增长了300%。而同期自产收入增长约140%,相比之下逊色很多。

但是迈克生物在代理为主,自产为辅的时代,自身的话语权还是比较弱的,基本上代理产品的毛利率一直处于逐年递减的状态。总体来说,2019年以前,迈克生物无论是营收增速,还是利润增速都属于行业的佼佼者,也属于自身发展的黄金时代。

三、自产为主,代理为辅的白银时代

随着集采和YQ的影响,从2020年起,代理业务无论是规模还是毛利率都出现了剧烈的下调。与之相反的是公司的自产业务在保持毛利相对稳定的情况下,营收出现了逐年缓慢的增长。

可以看到,YQ三年期间(2020到2022年),迈克生物的代理收入从18.12亿下降到12.56亿。毛利率更是下跌到只有20%左右。相反自产非XG收益从2020年的11.43亿增长到18.21亿。此消彼长,迈克生物正式进入自产为主,代理为辅的白银时代。

四、迈克生物的成长基因

迈克生物作为一家渠道起家的企业,它的发展过程中,这种销售模式上的激进和创新属于印在公司骨子里的成长基因。可以说市场策略的激进就是印在公司骨子里的标记。

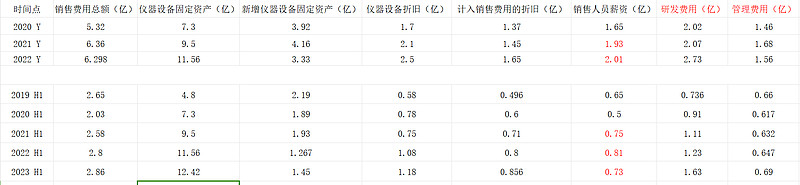

迈克生物的黄金时代(2015到2019年),几乎每个年报节点营收增速都是大于利润增速的。公司总营收10.65亿增长到32.23亿的过程中(增长约200%),销售费用从1.73亿增长到5.65亿(增长约226%),略高于营收增长。截至19年底,需要折旧的仪器设备总规模约7.29亿(4.8+3.79-1.3),相比15年增长约300%,远高于营收增长。

可以看出,迈克生物的投放成本也属于前置的状态,且随着需要折旧的仪器设备规模扩大,仪器设备的折旧率有一定的调整和下降。但即使这样,迈克生物的销售费用还是高于营收增长的。

五、YQ后时代的阵痛

这种比较激进,逐年递增的投放政策,怕的就是营收增长的停滞(或者是投放质量下降导致的单产降低,或者是行业政策导致的价格下跌,或者是外部环境的扰动)。所以2020年到2022年期间,虽然迈克生物保持了激进的投放规模。但是受YQ、集采、行业竞争加剧等影响,迈克生物的投入产出比开始下降。

三年期间平均每年的新增投放稳定在3.5到4亿左右的平台期,但是随着需要折旧仪器设备的规模依然在增加,仪器设备折旧从2020年的1.7亿增长到2022年的2.5亿。在折旧和新增投放达到动态平衡前,仪器折旧会一直处于上升的状态(消售费用的刚性支出需要持续多年)。

其实在YQ期间,公司的非XG自产业务从11.43亿增长到18.21亿,增长还是比较可观的。但是考虑到代理业务的剧烈萎缩,以及三年的投放规模已经超过了过去五年的总和,这个投入产出比还是相对较低的。所以当YQ影响散去,迈克生物的利润萎缩也就成了必然。

六、未来的展望

2023年开始,迈克主推流水线,在我看来实际也是没有办法的办法。考虑到代理毛利率的萎缩,以及集采后,自产生化试剂进入存量以及慢增速时代。过去靠日立生化仪单机打天下的模型已经不成立了(投入产出比大幅下降)。

把生化仪和自产的发光设备组成流水线,整体打包销售,再以激进的补贴做担保。只有这样才能够让渠道看到盈利的希望,主动增加设备的投放。

所以我们说流水线策略是迈克生物未来成长性核心中的核心,而且从23H1新增投放设备的规模看,上半年1.45亿的新增投放没有比2019年到2021年期间的投入更大。

所以在我看来,流水线只是迈克生物继续装机日立生化仪的一种新的形式,不见得会继续增加投放开销。迈克真正的开销实际来源于过去多年的投放积累(多年折旧)。

迈克生物利润释放的转折点在于流水线的单产开始陆续落地,且折旧和投放规模接近动态平衡(甚至折旧开始大于新增投放)。从三费的细节看,迈克生物最近三年的销售费用中,人员薪酬已处于主动管理过程的平台期不再增加。管理费用的增幅也比较有限。研发投入有较大增加,但是规模不大(每年递增影响利润7000到8000万)。