前几天山东黄金发布了让无数山东黄金持股者失望的2024年上半年业绩预告,可以猜测大概率是留了较多的矿产金库存。做好的菜虽然还没有上桌,但只要肉还是烂在锅里的话,我个人是不担心的,因为这个肉端到餐桌是迟早的事情。

所以该分析的继续分析~ ![]()

我以前在“山东黄金融资规模和利率水平(截至2023年底)”文章中提到,写该文章是基于三个目的,其中一个目的是“为计算山东黄金收购银泰黄金股权的盈亏平衡点”。

本文想计算山东黄金收购银泰黄金的盈亏平衡点,并重新客观评价对银泰黄金的收购。

1、需要考虑的前提条件

(1)收购资金的会计处理方式

山东黄金在2023年收购银泰黄金的28.89%股权,总收购成本为157.67亿元。其中,2023年11月16日起增持银泰黄金5.79%股权的23.52亿元当中,对超出按取得的股权比例计算的子公司净资产份额的部分,冲减了资本公积;收购银泰黄金23.099%股权的134.15亿元当中,部分金额(97.84亿元)计入商誉,部分金额作为评估增值在以后会计期间摊销(补计成本和费用)。

(2)盈亏平衡点计算是否要考虑评估增值的摊销

根据中国的《企业会计准则》,商誉按成本进行初始计量,以后年度不需要摊销,需要在每年年度终了进行减值测试。因此,商誉未发生减值时,不影响损益。

银泰黄金的可辨认净资产公允价值份额大于可辨认净资产账面价值的评估增值,实际上我个人是认为该部分与商誉性质相似,即均在投资成本与被投资公司可辨认净资产账面价值的差额范围内。只是按照会计原则,该差额的部分计入商誉、另外部分计入评估增值而已。

假如将来有一天,山东黄金出售银泰黄金股权,则收到的股权转让价款会包含当时的银泰黄金股权市场价值大于可辨认净资产公允价值份额的差额(即对应于目前山东黄金合并报表上的商誉),以及当时的银泰黄金可辨认净资产公允价值份额大于可辨认净资产账面价值的差额(即对应于目前山东黄金合并报表上的评估增值)。

因此,虽然目前的评估增值在以后年度需要摊销(补计成本和费用)而影响损益,但计算山东黄金收购银泰黄金股权的盈亏平衡点时,我个人是认为无需考虑这个部分。

(3)盈亏平衡点计算是否要考虑收购资金的本金

山东黄金为收购银泰黄金股权而支出了157.67亿元,如果将来将该股权转让给第三方,应该能收回该笔投资。

因此,计算山东黄金收购银泰黄金股权的盈亏平衡点时,我个人认为只计算资金成本(即利息支出)就可以。

2、盈亏平衡点计算

(1)利息计算的本金数

山东黄金收购银泰黄金股权的157.67亿元,并非全部为借入的资金,其中也有自有资金。

但,山东黄金借款较多,自有资金也应考虑机会成本,因此计算利息费用时以总金额(即157.67亿元)为基数更加妥当。

(2)融资利率

集团财务借款当中的一般借款,其利率参考最近与其他金融机构完成签署或仍处于执行中的同类同期贷款利率确定。

山东黄金在2023年9月发生的一笔集团财务借款当中的3年期一般借款的利率为2.5%;在2023年12月发生的一笔集团财务借款当中的3年期一般借款的利率为2.45%。

可以合理推测,2024年初山东黄金的3年期商业银行借款利率,可能已降到2.5%左右。

在2024年及未来几年,国内利率可能持续下降,但从保守角度出发,本文还是采用了上面利率数字。

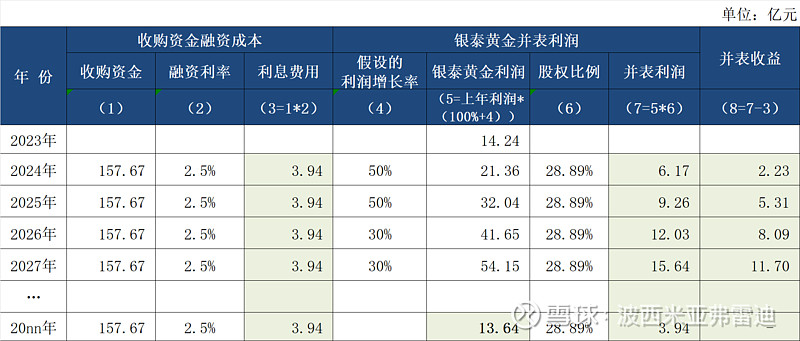

(3)2024~2027年并表利润及盈亏平衡点计算

即,

2024年银泰黄金利润保守按增长50%预计时,山东黄金按28.89%股权并表的利润为6.17亿元,157.67亿元投资成本按2.5%计算的利息费用为3.94亿元,2024年预计产生2.23亿元的收益。

2025年银泰黄金利润保守按增长50%预计时,山东黄金按28.89%股权并表的利润为9.26亿元,157.67亿元投资成本按2.5%计算的利息费用为3.94亿元,2025年预计产生5.31亿元的收益。

2026年银泰黄金利润保守按增长30%预计时,山东黄金按28.89%股权并表的利润为12.03亿元,157.67亿元投资成本按2.5%计算的利息费用为3.94亿元,2026年预计产生8.09亿元的收益。

2027年银泰黄金利润保守按增长30%预计时,山东黄金按28.89%股权并表的利润为15.64亿元,157.67亿元投资成本按2.5%计算的利息费用为3.94亿元,2027年预计产生11.70亿元的收益。

同时,157.67亿元投资成本按2.5%计算的利息费用为3.94亿元,银泰黄金只要产生13.64亿元的年度利润,则这笔投资在山东黄金合并利润表上刚好盈亏平衡。

二、对银泰黄金收购的重新评价

山东黄金收购银泰黄金股权时,因为是高溢价收购,带来了很多争议,当时我也是非常不喜欢这笔投资。

我的理由很简单,假如银泰黄金那么优秀,那我自己可以直接买入银泰黄金的股票,还不用支付溢价。但,现在的我,已经改变了这样的当初想法。

1、银泰黄金未来资源量和产量

(1)《发展战略规划》上的相关内容

银泰黄金被山东黄金收购部分股权后,在2023年11月14日发布了《发展战略规划》,主要规划目标如下:

两年规划目标:十四五末矿产金产量12吨,金资源量及储量达到240吨。

三年规划目标:2026年末矿产金产量15吨,金资源量及储量达到300吨。

五年规划目标:2028年末矿产金产量22吨,金资源量及储量达到500吨。

七年规划目标:十五五末矿产金产量28吨,金资源量及储量达到600吨以上。

(2)个人看法

截至2023年末,银泰黄金的资源量为146.66吨。

银泰黄金在2024年收购Osino的100%股权后增加127.20吨资源量(其中,Twin Hills金矿(采矿证)资源量为99.21吨,Ondundu 金矿(探矿权)的资源量为27.99吨),截至目前的资源量为273.86吨(暂未考虑2024年探矿增储和生产消耗的量)。

银泰黄金目前已提前超额完成2025年资源量目标(240吨),这个不免对2030年资源量600吨目标的达成增添了可信度。

但对于2025年产量目标12吨,我个人认为有待继续观察能否实现。

银泰黄金的2023年矿产金产量为,7.01吨。基于目前情况,我个人保守预计的银泰黄金未来产量为,2024年8吨(增量在大柴旦和吉林板庙子)、2025年9吨(增量在大柴旦和吉林板庙子)、2026年11吨(增量在按60%权益计算的芒市金矿产量)、2027年15吨(增量在按100%权益计算的加拿大Osino产量)。

目前离2026~2030年尚有较长时间,不排除银泰黄金在未来持续收购新的金矿项目。因此2026~2030年产量目标能否达成,目前很难判断。但离2025年只剩下不到半年的时间,以目前情况来看,2025年产量预计为9吨是更加理性的判断。

但哪怕《发展战略规划》上的产量目标无法实现,只达到上面我个人预计的产量水平,在2024~2027年应该也能保障每年30~50%的利润增长率。

注)若银泰黄金近期收购在产金矿项目或技改顺利,则上面2025年预估产量数据需要调整,也不排除2025年规划目标产量能实现。

2、银泰黄金的亮点

只要看一遍银泰黄金的报表或年报,就给人留下很深刻的印象。

(1)矿产金的单位销售成本

银泰黄金的产品是合质金,其单位销售成本为,2023年176.42元/g,2022年167.54元/g,属于相当低的水平。

虽然银泰黄金在年报上未披露金矿的入选品味数据,但猜测可能是入选品味较高带来低成本。

(2)矿产金的销售单价

银泰黄金的合质金销售单价为,2023年449.64元/g,2022年393.03元/g,均超出上海黄金交易所Au9999的全年均价。

(3)矿产金毛利率

银泰黄金矿产金的高销售单价和低单位销售成本合力带来很高的毛利率。银泰黄金的矿产金毛利率为,2023年60.76%,2022年57.37%,在我跟踪的14家AH金矿股里面最高。

(4)资产负债率

银泰黄金的银行借款很少。资产负债率为,2023年17.98%,2022年21.57%。

综上所述,银泰黄金是虽然规模较小、但质地优良的金矿股。

3、没有山东黄金背景时银泰黄金的发展高度能到哪里?

银泰黄金目前很优秀,但假如山东黄金没有收购其股权,那银泰黄金的未来也很美好吗?我觉得不会,我个人认为银泰黄金的发展高度会有限。就是这一点让我改变了对这笔收购的最初看法。

(1)国内项目的收购或跟政府谈判时更加便利

资源是矿山企业的根本,银泰黄金作为金矿股,只能不断收购金矿项目。

银泰黄金原为民营企业,成为国有控股企业之后,在国有资本的大力支持和背书下,国内项目的收购或跟政府谈判时更加便利。

(2)可借鉴大国企的优秀技术

山东黄金作为大国企,在科技投入、人才储备等方面具有明显的优势。比如,山东黄金在深度开采以及连片开采方面具有优势。

银泰黄金被山东黄金收购部分股权后,可借鉴这些优秀的技术,可以得到赋能。

(3)可降低融资成本

银泰黄金被山东黄金收购部分股权后,通过山东黄金集团整个授信,可以将融资成本降得很低。

综上所述,正因为被山东黄金收购控股权,银泰黄金的向上空间才被彻底打开。

4、重新客观评价山东黄金对银泰黄金的收购

西岭金矿、海域金矿、纱岭金矿等大型金矿,是让人垂涎三尺的一块肥肉。但这样的优质金矿项目,已经不可能奢望得到。每家金矿股,只能尽量收购性价比较高的合适项目。

从山东黄金角度看这笔收购,山东黄金收购银泰黄金控股权后,在收购的次年不仅达到盈亏平衡点且开始产生收益(即并表利润大于收购资金的融资成本),而且这些收益在可预见的未来逐年增加。

从银泰黄金角度看这笔收购,银泰黄金被山东黄金收购控股权后,银泰黄金的发展空间彻底被打开。

因此,我个人认为,这笔收购对山东黄金和银泰黄金能带来双赢的局面。对山东黄金的投资者来讲,也是比较划算的买卖。

$山东黄金(SH600547)$ $山东黄金(01787)$ $银泰黄金(SZ000975)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。