山东黄金尚未发布半年报业绩预告,我先大胆猜测一下山东黄金将来业绩大量释放的时点。

先说结论,我个人预计山东黄金大量释放业绩的首次时点是2024年4季度(即2024年报),第二次时点是2025年3季度或4季度,理由如下:

一、产量的影响

1、玲珑矿区

玲珑矿区于2024 年 1 月取得烟台市主管部门批准恢复基建生产,正在办理新的安全生产许可证。目前为止透漏出来的消息是,玲玲矿区正在按照安全生产设计进行施工,在2024年内取得安全生产许可证可能有难度。

虽然是小概率,假如安全生产许可证的办理进度超出预期,年内能复工复产,也是今年年底的事情。

2、卡帝诺公司纳穆蒂尼(Namdini)金矿

卡帝诺公司纳穆蒂尼金矿,预计在今年4季度(有可能是11月)投产,这个业绩会反映在2024年4季度。

3、2023年收购的蓬莱金矿5个矿权

山东黄金的蓬莱金矿在2023年收购山东金创股份有限公司所属的 2 个矿权、山东黄金金创集团有限公司所属的 3 个矿权,目前正在办理矿权整合手续,预计在2024年取得整合后的采矿证。

上面5个矿权的产量数字较小,可能年产量只有几百公斤,其对业绩的贡献在2024年的后期可能有所体现。

二、库存的影响

1、以往惯例及对2024年情况的猜测

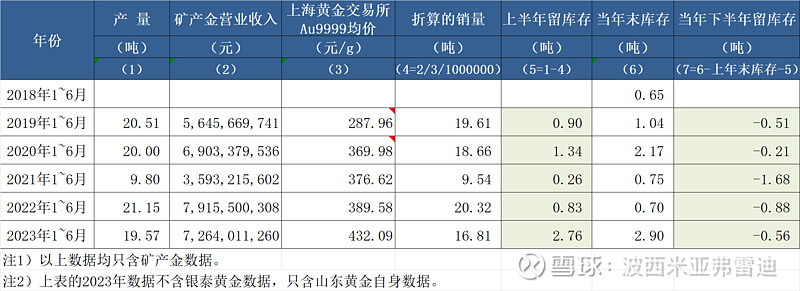

山东黄金在半年报上披露矿产金的产量,但一般不披露矿产金销量。因此我用矿产金营业收入除以每年上半年的上海黄金交易所Au9999加权平均价格后,推算大概的每年上半年矿产金销量。

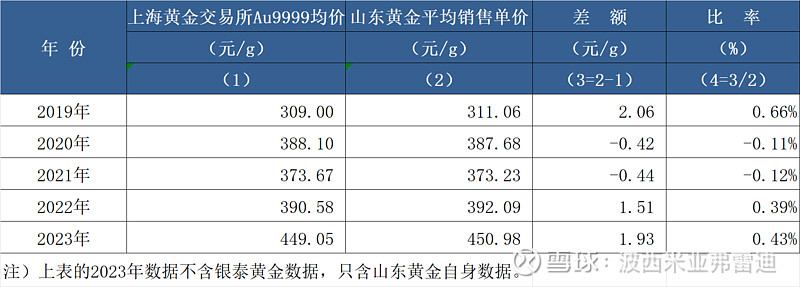

(1)2019~2023年山东黄金实际销售单价与上海黄金交易所Au9999加权平均价格比较

山东黄金的矿产金实际销售单价不会与人民币黄金均价相同,所以这样推算的结果,理论上不会很准确。

但2019~2023年的山东黄金实际销售单价与上海黄金交易所Au9999加权平均价格相差不大,具体情况如下:

(2)2019~2023年山东黄金的上半年和下半年留库存情况

从上表能看出,山东黄金在2019~2023年的上半年均留库存(即上半年产量大于销量),下半年留的库存数均为负数,意味着下半年消耗库存(即下半年产量小于销量)。

能看的出来,山东黄金的以往惯例是,上半年留部分矿产金库存,然后下半年择机销售。这样的销售管理能带来,全年的矿产金销售单价往往超过上海黄金交易所Au9999全年加权平均价格,也比友商同产品的销售单价高。

因为山东黄金每年都是同样情况,可以判断这是跟定增没有关系。

(3)对2024年情况的猜测

可以预计,山东黄金在2024年上半年大概率也同样留了部分矿产金库存。

2、贝拉德罗金矿

阿根廷比索的贬值趋势没有扭转,因此贝拉德罗金矿在2024年上半年大概率又留了部分库存没有销售。

3、2023年底库存的处理情况

山东黄金2023年12月31日的矿产金库存是3.45吨,其中包含银泰黄金库存0.55吨、贝拉德罗金矿库存0.92吨(系按50%权益计算的产量大于销量的数字,虽然是预计数,但与实际数据应该大差不差)、每年底正常留存的库存0.70吨(即2022年底库存)以及比以往年份多留的国内库存1.28吨。

这里面的贝拉德罗金矿库存0.92吨,因为2024年上半年阿根廷比索一直小幅贬值,大概率没有在2024年销售;比以往年份多留的国内库存1.28吨,按照山东黄金以往惯例,大概率在上半年没有销售,但可能会在下半年销售。

三、金价的影响

今年人民币金价从2024年3月1日开始大幅上涨,目前在高位震荡调整当中。

目前的预期是美联储在9月首次降息,今年4季度的人民币金价可能是今年4个季度当中最高的季度。

结论:

1、我个人预计,山东黄金的2024年全年业绩增长率在100~120%,2025年业绩再次翻倍以上。

2、根据本文上的几条理由,我个人预计,在2024年的4个季度当中,山东黄金的4季度业绩最高(即在2024年报上释放大量业绩);到2025年,在3季度或4季度再次释放大量业绩。

3、我猜测山东黄金即将发布业绩预告,即2024年半年报业绩应该会超过50%。

但,半年报业绩因为与留多少矿产金库存有关,所以很不好猜。一定要拍脑袋预测的话,我猜增长率在60~80%左右。

$山东黄金(SH600547)$ $山东黄金(01787)$ $银泰黄金(SZ000975)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。