3月的第一个交易日,美团出现久违的暴涨。截止收盘,股价是88.4港币,涨幅达到10.78%。

如果以2月5日盘中低点61.1港币计算,本轮反弹已经达到44.7%,远远超过恒生科技指数同期16%的反弹幅度。

而且,今天美团的上涨几乎是独立行情,恒科涨幅不过1.6%,海底捞、名创优品、奈雪的茶、九毛九等一众消费股涨幅都非常一般,几乎平盘。

那么,是什么因素驱动了今天以及本轮美团的大涨呢?

根据我和相关投资人、内部人士的沟通,以及自己的思考,总结了如下几点意见,供大家参考:

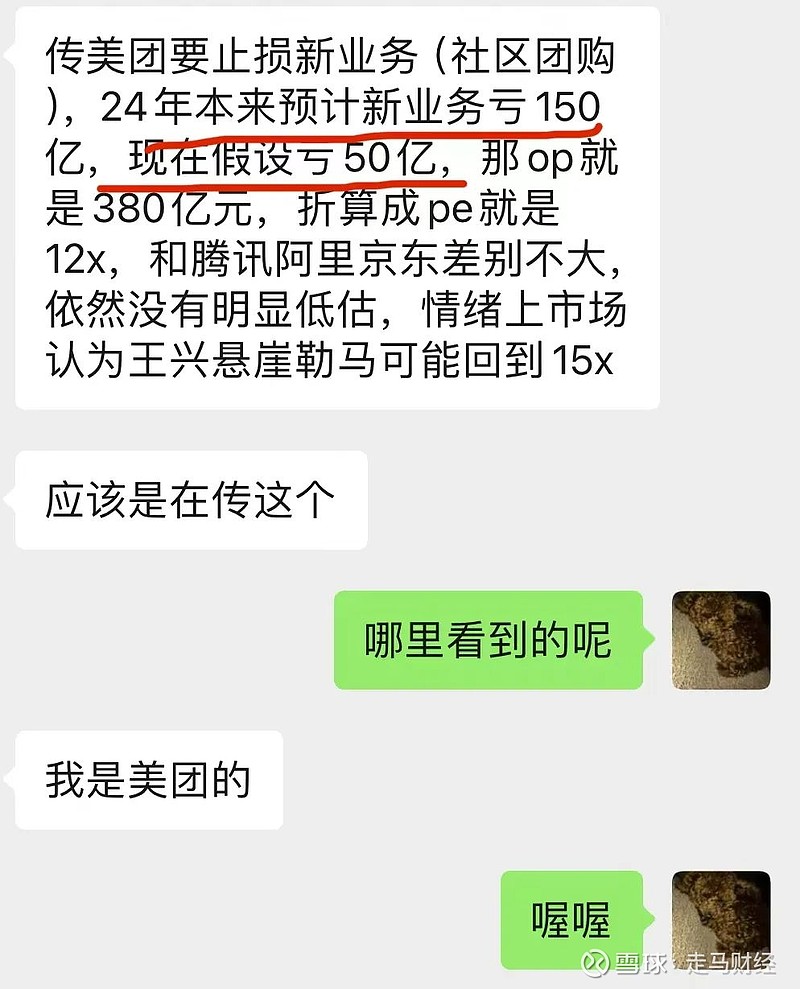

最直接的原因,可能是市场传言美团新业务2024年的减亏幅度或远超预期。

我现在听到的最激进的说法,是新业务2024年内预计亏损总额将控制到50亿左右,这是一位美团内部人士今天早间向我透露的消息,但无法证实是否属实。

而此前的2月初,我曾听到多个美团内部信源透露,新业务(优选)今年做了较为激进的减亏预期,预计能做到100亿亏损。

有人描述细节说:原本做的计划是亏损120亿,后来了解到竞对方面的年度计划,认为做到100亿亏损也是可以的,另外,高层给的压力比较大。

我当时的反应是:那可太牛逼了,我的预期是150亿,能做到120亿就是超预期了。

但上述消息都无法证实,亦无法证伪,请大家谨慎对待。只能说如果,如果今年新业务的亏损真的能做到100亿,乃至50亿规模,那么整体利润将极大释放,对美团的估值,也可以从前段时间极端情况的以整体利润估值——即新业务给巨大的负估值,回到正常的分部估值法,新业务给予0估值,甚至一定的正向估值。

一个重要的背景,是竞争趋缓,且格局日渐明朗化。如果说第一条因素,可能是引发今天暴涨的主因,这个第二条因素,应该是最近一个月美团表现远远强于恒科指数的最重要背景。

这里说的竞争趋缓,倒不是特指美团与抖音在到店业务的竞争,更多是到家层面的优势确认:美团的到家业务固若金汤,应该给予合理估值。

所以整体上,过去一个月的超额上涨,应该是估值修复行情。

原本上周末,我要写一篇关于字节本地生活业务调整的分析稿。突然一位投资者向我透露:听说抖音会战略投资饿了么,下周一宣布(也就是本周一)。

一方面我不太相信这个消息,对方说是比较大的卖方分析师透露的消息,也有买方分析师在小范围传播该消息。

出于谨慎原则,我决定暂停那篇分析,等本周看看有没有消息出来。结果证实前述消息是谣传。

后面三天因为驾照和十年前一笔错误的投资等个人事务,去了另一个城市呆了两天,直到今天美团股价突然暴涨,于是一并写出来。

上周有媒体爆出,抖音调整外卖业务,将原本在本地生活板块的外卖调整到电商业务下面,归电商业务负责人魏雯雯管理,希望该业务与抖音电商的小时达整合。

其实,这是一个非常合理且明智的决定。

在我看来,字节跳动应该是一家AI公司,今日头条、抖音分别是初代AI在图文、视频分发领域的大规模落地,这是它的主干。

其他的诸如电商、本地生活、游戏、教育都是枝节业务,或者用方丈的话说,是根目录下的子目录。

抖音当然可以好好做这些业务,也应该做,但是投入过多的精力和战略资源,显然是因小失大、迷失了自我。

字节有现成的广告业务现金流,有好不容易蹚出来的全球化市场,应该在AI技术领域进一步深入探索,从内容分发向内容生产的AI化进军,这才是真正的星辰大海,更重要的是,这才是字节的基因和使命。

公司和人一样,真正的成功不是超越别人,而是超越自己、实现自我,探索自身的潜能。

AI才是字节的核心,你看,你一放松,别人就替你去做了:如果说ChatGPT还只是对图文生产的颠覆和效率的指数级提升,字节仅仅有所触动,还不至于紧张,那么Sora的横空出世,就像一声惊雷,会给字节真正的灵魂震撼。

长远来看,Sora代表的生成式人工智能视频,是可以颠覆抖音这类人工生产视频的模式的。

春节返沪时,我路过武汉,吃热干面时碰巧遇到一个在餐厅门口垃圾桶捡剩饭的中年男人,给他买了一份牛肉哦热干面,当时想起来,短视频平台有不少视频,就是摆拍类似资助穷人的视频获取点赞、流量的,如果Sora类AI普及,制作这类视频的成本将无限接近为0,你可以想象一下,这种内容生产效率相对于现有的模式是不是碾压式的。那么微软或openAI相关企业开发一款内容应用,似乎也是水到渠成的事情。

即便微软或Sora们不做,国内的卷王们也会抢着做,如果有哪家巨头抢先在这类视频生成式AI上取得了技术领先,抖音会很后悔。

回到这个主线,我们会意识到:字节去年底宣布架构调整,退出教育、游戏等业务,聚焦在AI领域,是完全正确的。而今年1月份,抖音原CEO张楠宣布退出,转而负责剪映全球业务,也就顺理成章了。

在这样的大背景下,如果抖音还all in本地生活,甚至不计成本地去做外卖这种笨重且ROI低的业务,重复造轮子内卷,实在是非常匪夷所思的行为,这也是为什么上周末我听到那条“谣言”——当时还无法证伪,会觉得很不可信。

正是基于这样的判断,我想字节会保持一家轻公司的特质,微信常常被诟病不思进取,实际上它在流量与利益之间的平衡做得非常好,可能因为它在QQ鼎盛时期也吃过这方面的亏——什么都想自己做且做到行业第一,投入过多精力在非核心业务上,越大力,出的不是奇迹,越进取,反而越迷失自我。

具体到到店酒旅业务,抖音仍有上行势能,但是也不多了,美团仍处于劣势(守势),重要的是,双方可能基本确立了边界:抖音做本地生活是好事,但不宜投入过重,也不会无限投入,做到家业务则更不会不计成本,不会将自己陷入重资产的泥潭。

很明显,抖音现在仍在发力的,无论电商、到店酒旅、小时达还是划入小时达整合的外卖,要么是利用社会化物流(电商)、本地三方即时配送(外卖和小时达),要么是不需要履约的(到店酒旅),都是轻资产模式,这是抖音相对擅长的,也符合它投入但不过度投入的原则,更顺应它以AI为核心的主航道方向。

既然边界大致确定,那么趋势就日渐明朗了,剩下的只需要交给时间。

除了竞争风险和新业务亏损两座大山,过去压制美团股价的另一个因素,是消费反弹低于预期,过去一年,无论是美团这类本地消费平台,还是海底捞、奈雪、九毛九等新消费品牌,表现都堪称灾难,说白了, 覆巢之下,安有完卵?

市场一度对美团外卖的短期和长期增长势头充满悲观——并不仅仅是因为担心抖音不计成本闯入到家业务,譬如收购饿了么——主要是担心消费持续不景气,影响外卖业务的增长势能。加上美团管理层基于一贯的谨慎作风,提前向投资者吹风,更加剧了市场的担忧。

但是,我从部分渠道看到的数据显示,美团外卖2024年1月份日均单量有40%以上的同比增长,部分因为前一年春节在2023年1月造成的低基数,环比来看,今年1月份的单量比四季度均值下降8%左右,今年1-2月两个月的同比增速维持20%上方应该是大概率事件,是中性偏正面的表现。

回头再来说说很可能引发今天暴涨的直接因素,即新业务超预期减亏的事情。

原本我个人的预估,是新业务亏损控制在150亿左右,即环比2023年降低50亿,具体来说优选正常发展,减亏30亿应该没问题(即亏损控制在170亿左右),其他的新业务,诸如打车、单车、快驴、充电宝等全家桶基本上进入了盈利通道,合计盈利30亿,小象生鲜(原美团买菜)亏损10亿。

但是看现在的架势,优选的减亏很可能会超预期,正常运营的情况下,新业务整体年度亏损控制到120亿也许是可以实现的,使劲扣一扣控制到100亿也不是没有可能,毕竟优选前期的固定投入基本完成,用户心智也逐渐建立,头部就优选和多多两家,美团团队也在积累经验。

上周,国家出台了政策,表态要降低社会物流成本,而社区团购正是典型的降低社会物流成本的新模式,它可以控制到一件商品流通成本仅仅1.5元左右——包含上游库存、包装、分拣、装货、运输,以及下游配送、团长分佣等一系列成本,相对于货架电商仍有一定优势,更不用说传统的线下多级经销模式了。

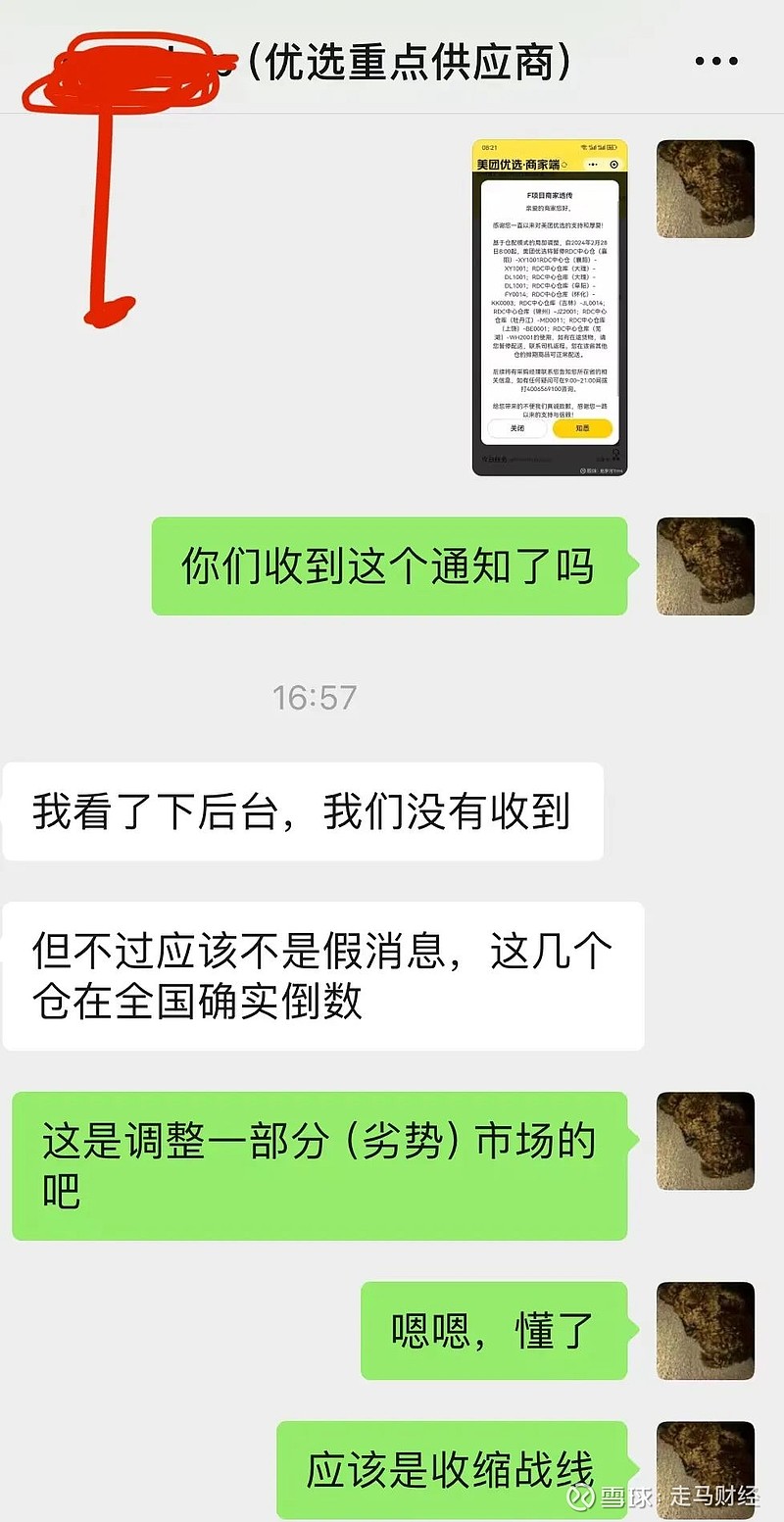

而如果要如传言一样减亏控制到50亿,个人认为单纯靠运营和压缩成本是无法实现的,大概率只能压缩部分下沉市场的履约范围,聚焦到美团优选的优势区域,放弃一部分低线市场,当然传言仅是传言,更进一步的信息可能还要等年报后的管理层业绩会披露。

就在我准备发布文章时,收到多个信息源提示,优选开始收缩部分市场了。和一位全国重点供应商交流后了解到,图中关闭的区域,都是优选全国倒数的地区,所以这就坐实了优选今年可能压缩一部分市场的投入。但优选的发展仍然面临诸多不确定性,大家还是要对这个亏损控制目标保持谨慎,不要盲目乐观。

而不论是减亏到120亿、100亿还是50亿,都算是一个超预期的大利好。

过去两个月,我多次在微信群、朋友圈和雪球等社区表达过:美团风险基本出清,可能正在进入右侧阶段。

虽然在低点加了一部分仓位降低了成本,但是我现在离保本还有很大一段距离。

我原本不打算再加仓位到中国资产上面了,实在是当时的行情太离谱,跌到麻木后反而不担心了。

回头来看,跌破发行价后的美团,实际上已经反映了绝大多数负面预期:经济不景气和消费不振可能引发到家业务长期增速放缓,抖音到店竞争可能击败美团建立的优势,抖音可能乘胜追击扩大到家业务投资,甚至可能直接收购饿了么,蚕食美团外卖业务的市场份额,优选等新业务可能长期无法缩小亏损规模,长期成为业绩和估值的拖累,社保等政策性因素影响盈利。

当股价反映了绝大多数负面预期后,再出现负面消息,投资人已经不再敏感;相反,只要有一些正面消息,市场就会积极响应。

这也是为什么,后来偶尔还有收购饿了么传闻,又或是人社部出新规规范骑手、网约车司机等新业态,市场已经波澜不惊。

而一旦减亏、抖音本地生活业务调整等消息稍有风吹草动,股价很快就能强势回应,这可能是投资进入右侧的进一步反映。

综合来看,美团后续等待兑现的利好包括:外卖等到家业务表现出超强韧性,全年单量增速维持接近18-20%水准;抖音进一步释放减弱外卖投入的信号;本地生活竞争格局明朗化;新业务释放减亏预期;国际化出现阶段性成绩;无人机、无人车等新技术出现具体的政策利好红包;闪购增长超预期,品类扩张和用户习惯进一步确认;小象超市规模化扩张且盈利。

我不指望一步登天,利好的出现需要时间,一些人还会获利了结,所以股价中间的调整是难免的,但我倾向于相信:美团已经走出至暗时刻,我要做的只是静待花开。

投资有风险,入市需谨慎,以上内容仅供参考,请勿以此作为投资标准。$美团-W(03690)$