3月21日,拼多多发布了2021年四季度财报。

面对这样一份财报,大部分投资者的心情犹如财报发布后的股价一样跌宕起伏。

很多人会感到困惑,拼多多是未老先衰了吗?

毕竟营收3%的增速、年活跃买家10%的增速,实在跟拼多多过往“轻快奇袭”的少年形象沾不上边。

也有很多人开始幻想,拼多多是不是开始从营收导向转向利润导向?

毕竟四季度单季度盈利84亿元,如果2022年能保持这样的季度盈利,一年就是300多亿元的净利润,50亿美金年度净利润的规模了。

其实都不是。

如果我们真正了解拼多多这家公司的使命,就会知道,营收、利润、甚至用户的快速增长从来就不是它的目标。

拼多多的使命和愿景是“多实惠、多乐趣”,基于这一使命,让尽可能多的用户感到满意,享受到购物的实惠和乐趣,加强用户满意度才是它的不变初心。在这样的初心指引下,不同发展阶段营收、GMV、用户增速的变化,只是不同阶段的自然结果,是皮相而已。

如果把公司比作人,拼多多才刚刚6岁多一点,离衰老很远,离成熟很近。

简而言之,拼多多既没有衰老,也没有以盈利为第一要务。当下的目标仍然是加强投入,提升用户满意度和平台粘性,或早或晚,收入和利润增长自然水到渠成。“它还是从前那个少年,没有一丝丝改变;时间只不过是考验,种在心中信念丝毫未减”。

离衰老很远

我们先从大家比较关心的收入增速大幅放缓说起。

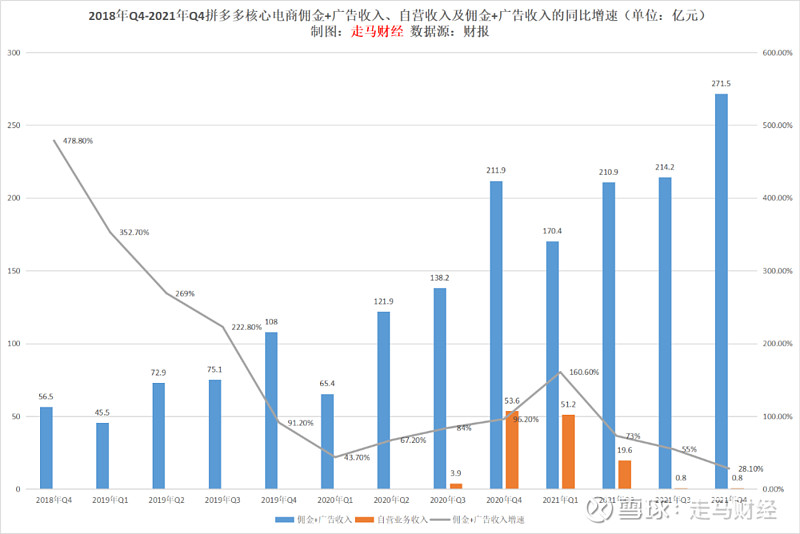

2021年Q4,拼多多季度营收272.3亿元,同比增速3%,咋看起来慢得吓人,其实不然。

2020年Q4营收265.5亿元,其中有53.6亿元来自自营业务的收入。拼多多的自营业务始于2020年Q3,根据管理层的说法,只是因为部分商品缺乏供给而消费者有需求,属于临时性动作,自营业务的营收基本等于它对应的GMV,所以这部分业务剔除出来更能反映拼多多主营业务的进展。

在剔除自营业务的情况下,2021年Q4广告+佣金的营收是271.5亿元,同比增长28.1%,这一增速虽然不及此前多个季度,但是仍然远高于行业平均水平,也是主流电商阿里、京东、唯品会、拼多多中增速最高的。

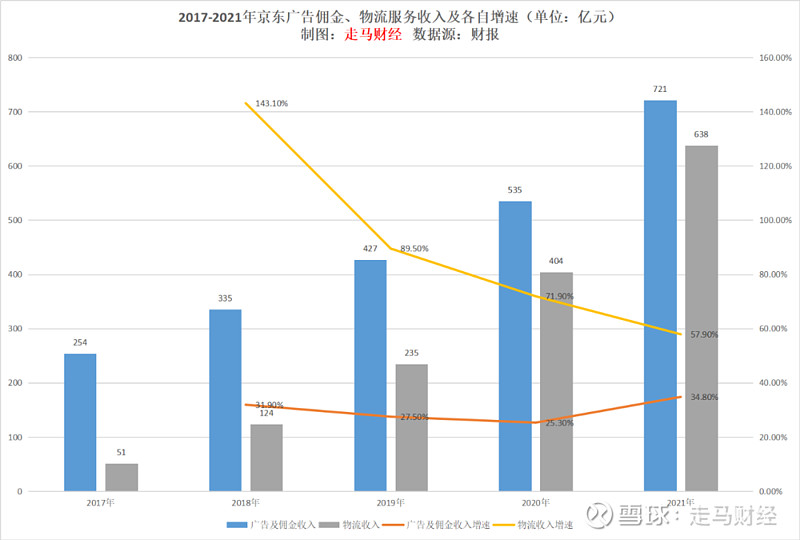

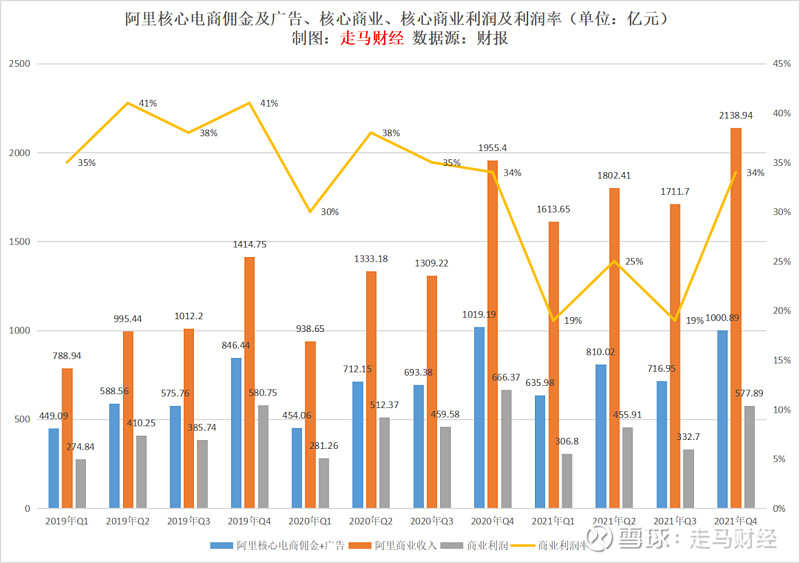

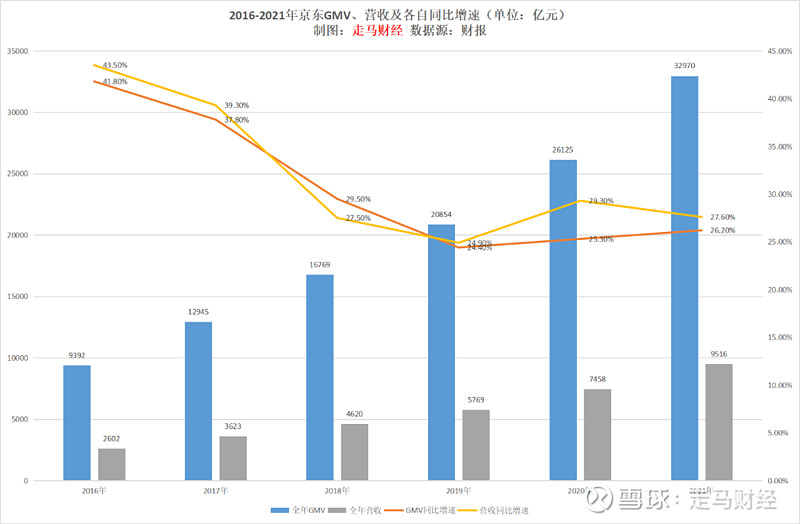

2021年,拼多多全年营收为939亿,同比增长58%;若剔除自营业务收入,平台佣金+广告年度收入为867亿,同比增长61%;同期内京东平台电商佣金+广告收入721亿,同比增速34.8%,阿里核心电商佣金+广告收入3164亿,同比增速9.9%。拼多多的核心电商平台佣金+广告业务营收规模已位于中国第二,仅次于阿里巴巴,增速行业第一,且遥遥领先。以当前的经济环境、行业进程和业务规模来看,无论是单看Q4还是全年,这一增速都不低,更谈不上未老先衰。

实际上,笔者一再强调过,对于发展中的电商平台而言,最核心的参考数据是订单量,其次是GMV,再次才是营收和利润情况。这已经基本成为投资界共识。

因为每一笔订单代表了平台与用户间的一次连接,也代表着用户对平台的一次投票,一份信任,是平台粘性的最佳证明。有了这些连接的机会,才可能有持续不断的营收和潜在利润,而过往几个季度,拼多多已经证明了它具备足够的利润能力。

接下来我们来看比营收更重要一点的GMV数据。

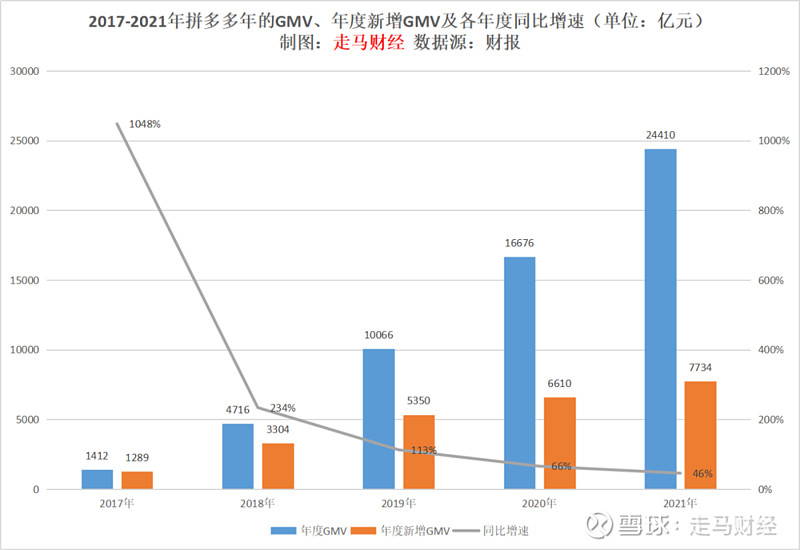

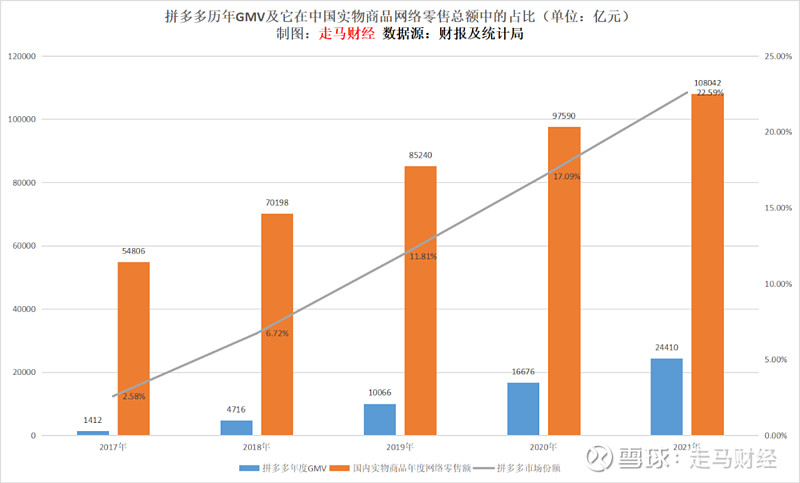

我们先看年度数据,这是公司财报公布的,2021年拼多多平台GMV已经达到24410亿元的规模,同比增速达到46%。这样经济状况和规模下能达到46%的同比增速,不仅不算低,其实还非常高。

2021年,拼多多年度新增GMV达到7734亿元,这一规模超过同期京东的年度新增GMV 6845亿元,这已经是拼多多的年度新增GMV连续三年加速,且连续三年超过京东。简单测算可知,拼多多2021年新增GMV规模,即便不是行业第一,也非常接近行业第一了。

年度新增GMV是比GMV增速更重要的考量数据,因为增速常常更多跟过去的规模基数有关,新增GMV则关乎未来,意味着公司获取新份额的能力。

上面这张图更能反映出拼多多在中国实物网络零售市场攫取市场份额的趋势。从2017年到2021年,短短5年间,拼多多的市场份额从2.58%提升到了22.59%。

相对于统计局公布的实物网络零售额,各公司公布的GMV或多或少都有些水分,但是在同一公司历年同等统计口径下,拼多多的份额极速上升是一个不争的事实,而且这种上升的势头仍然在持续。

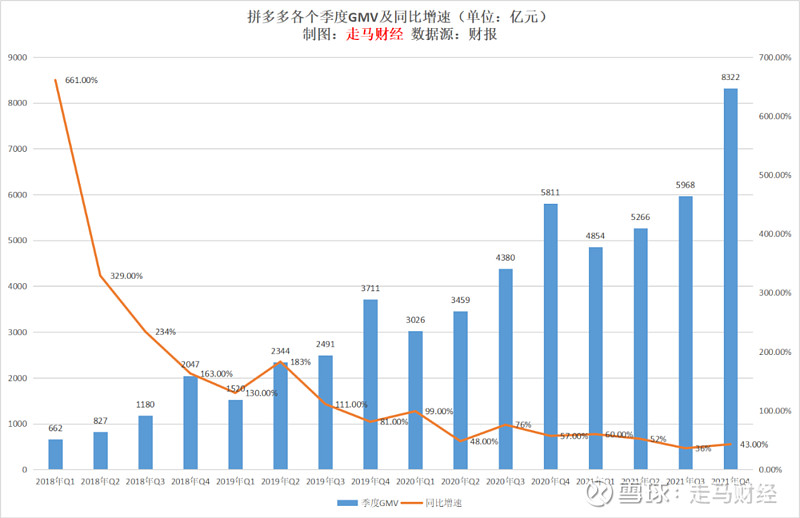

逐季度看,拼多多四季度单季度GMV超过了8000亿元,同比增速相比三季度甚至有所反弹,这反映了以省钱为核心心智的拼多多具备超强的韧性,大概率可以穿越经济下行压力。

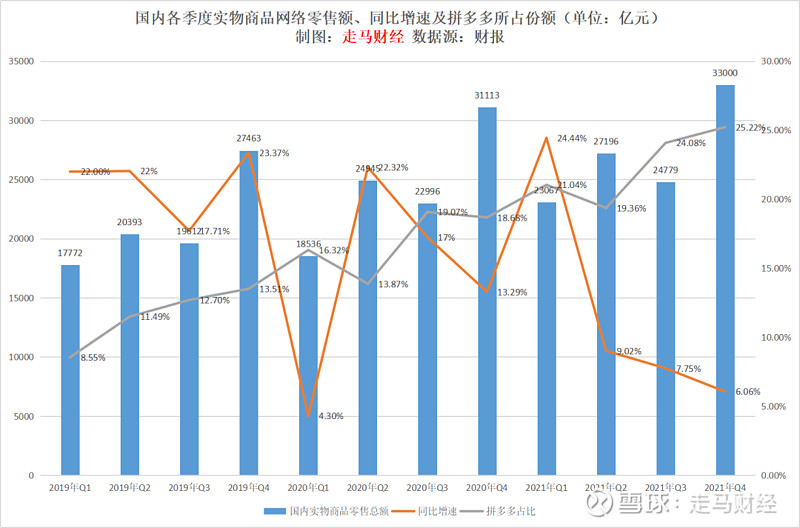

而同期国内实物商品网络零售额的同比增速已经下降到5%左右,拼多多的GMV增速仍然高达行业平均水平的7倍以上。

当我们说一个人开始衰老,是指他各项身体机能不再增长,开始下降,显然拼多多与衰老还不沾边,尤其是考虑到它的增长现在更多是内生性增长。

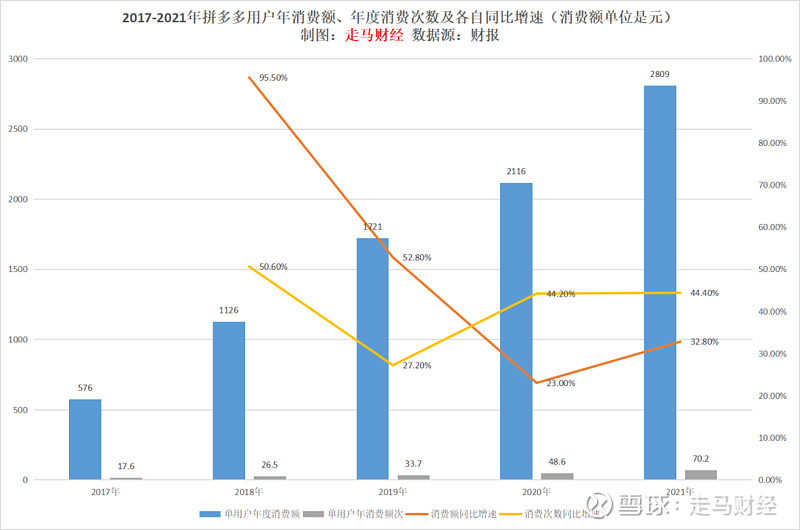

上图是过去5年拼多多的人均年度消费额和消费次数。从2020年开始,它的单用户年消费次数同比增速开始超过消费金额增速,且一直维持在44%的超高水平。与之相对应的,是拼多多年活跃买家数增速放缓,新增用户减少,老用户开始占据绝对主导,这说明老用户的复购次数越来越高,对平台的认可度越来越强。这也是拼多多敢于大幅降低营销开支的底气。

根据同业数据,京东2021年单用户年度消费额大约是5784元,阿里大约是10000元,拼多多用户年消费金额还有较大上升空间。

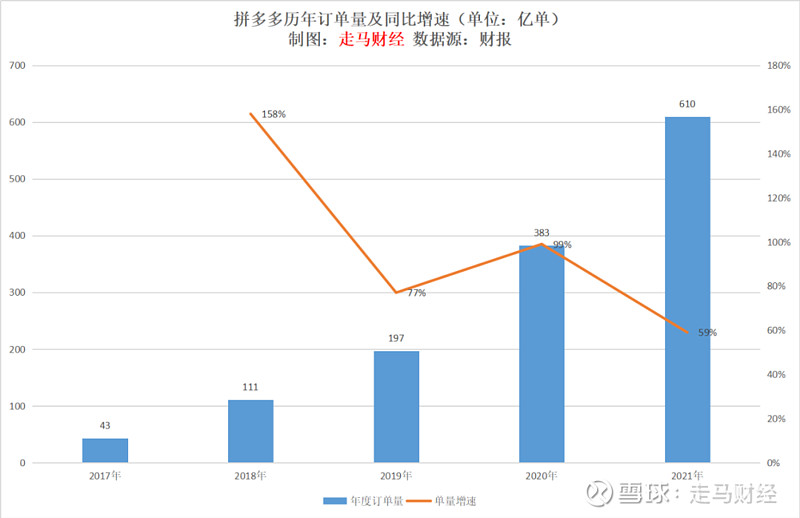

接下来,我们再来看最重要的订单量数据。

2021年拼多多年的订单量达到610亿,相当于平均每天超过1.65亿单在平台产生,同比增速高达59%,比GMV的增速还要更快。

当然,不得不说,这里面有社区团购业务多多买菜带来的部分增量,即便剔除多多买菜单量,一年500多亿的传统电商订单量也非常惊人——实际上并不能不算,因为多多买菜本就是在拼多多体系内运转的。

是的,所有迹象都表明,拼多多离衰老很远很远,离成熟已比较近。

离成熟很近

显而易见的,拼多多的用户规模已经接近成熟。

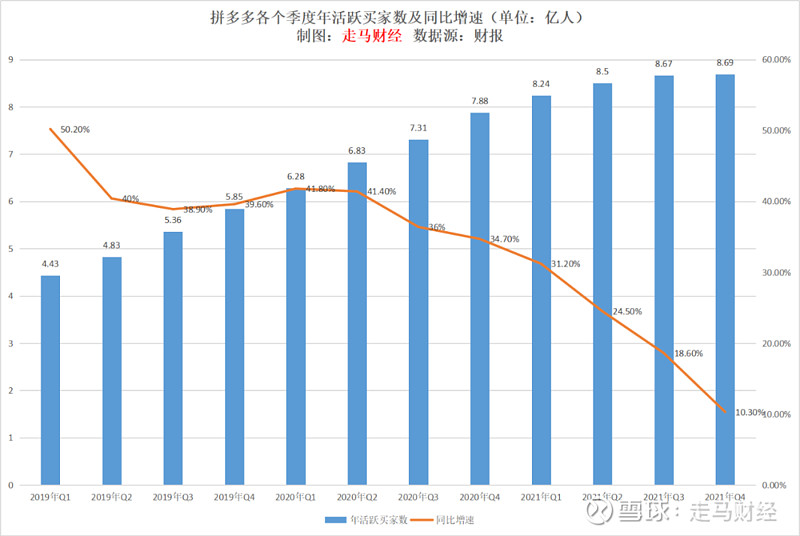

2021年Q4,平台年度活跃买家数达到8.69亿,环比增长140万,同比增长10.3%。

拼多多当然可以多花些营销开支获取更多新用户,就像它过去最擅长做的那样,但是那样意义并不大,因为中国电商整体用户规模也不过10亿左右,所剩不多,如果不计成本,效率上是不合算的。

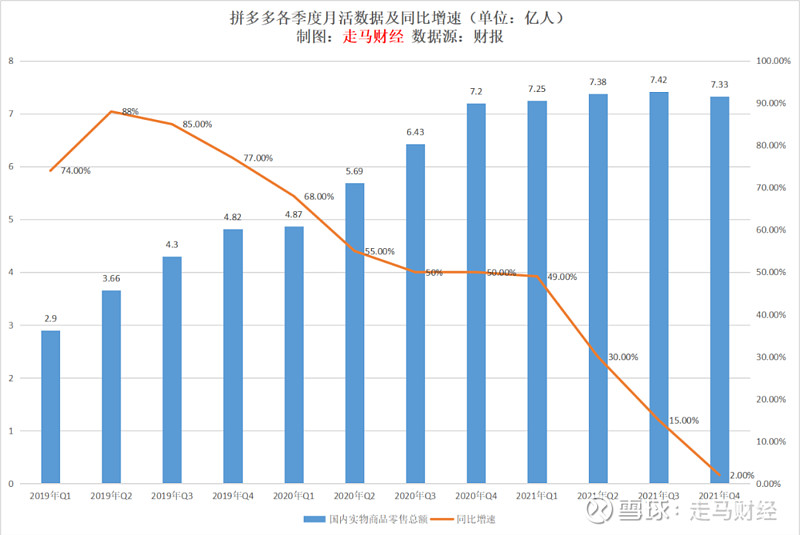

而四季度月活同比仅增长2%,环比甚至出现了800多万的减少,同样反映出公司在当下的决策重心在于更有质量的增长,提升现有用户的满意度和用户体验。

另一个显而易见的成熟趋势,是拼多多百亿补贴,不仅在用户心智方面确立了优势,而且在实实在在的营收和利润方面做出了巨大贡献。

早在2019年12月份的时候,笔者就曾认为,拼多多有机会把百亿补贴从成本中心做成利润中心,如今这已经是事实,除了一些特殊品类,比如农产品,百亿补贴有1-2.5%的佣金,且吸引了越来越多的高价值品牌入驻。

如果说,百亿补贴更多是为了确立高价值单品方面的信任,百亿农研则目标更为远大。

去年8月,拼多多宣布投入100亿设立“百亿农研”专项,不以商业价值和盈利为目的,持续推动农业科技进步、科技普惠,并将二、三季度的利润全部投入到该专项。

“农业发展需要长期的耐心和投入,四季度的利润将继续用于支持农研科技的深度探索。”陈磊在四季报后的发布会上表示。

众所周知,中国是农业人口大国,但是我们并不是一个农业强国,根本的原因在于农业科技化、现代化、数字化的进程严重落后于我们的时代。

这里面既有生产环节效率低下的原因,也有流通环节浪费严重、资源错配的原因,同时还有销售环节链条过长的原因,而归根到底,本质的原因是人才和资金匮乏造成的。

在过去的20年中,电商的发展带动了工业品从生产、流通到销售环节的数字化改造,行业效率大幅提高,这是有目共睹的。

但是农业有它的特殊性,这个行业不仅涉及的就业和生存人口是最多的,而且是相对贫困人口最多的,改造难度非常大,所以过去电商对这个行业的改造相当有限。

拼多多找准这个难啃的方向,就是从人力培养作为出发点,把新农人的培养作为发力点。

据拼多多发布的《2021新新农人成长报告》显示,以95后为代表的“新新农人”已经成为推动农产品上行的崭新力量。截至2021年10月,平台“新新农人”数量已超过12.6万人,在涉农商家中的占比超过13%。其中,女性占比超过31%,达到39060人;00后占比超过16%,达到20160人。

在返乡创业过程中,“新新农人”更愿意回馈家乡,并注重农业的可持续发展,热衷于推动农产品品牌化、标准化。在农产品品牌化方面,“新新农人”通过电商效应有效提升了农产品的附加值,进一步打响了会理石榴、平和蜜柚、涌泉蜜橘、秭归脐橙、洛川苹果、宾川大蒜、盐源丑苹果、蒲江猕猴桃等农产区的产地品牌,呈现出“一县一星”、“一品一星”的现象。

拼多多对农业的改造不止停留在销售环节,帮助农业产区卖的更好,而且深度介入物流环节,农产品一般比较重,而且有季节性,拼多多创新性地开发出产地仓模式,在生产源头集单降低履约成本,才使得平台上动辄两三公斤的水果、农作物能够以二三十元的实惠价包邮发往全国各地。

现在,拼多多进一步往农业上游改造,帮助各地农作物产地提升种植技术。将多多农研技术,推进到田间地头。

在农业领域的持续投入下,涉农产品成为平台增长最快的品类。截至2021年12月1日,拼多多平台上单品销量超过10万单的农产品达到6000余款,同比增长43%。单品销量超100万单的农产品达到50余款。

当农产品领域的供应链、物流、销售环节都被拼多多提升和改造后,一个惠及全国10亿消费者的农产品生态,将是拼多多最深的护城河。

它关系的不仅是用户心智、信任,还关乎国家变革、社会命运,作为一家新型农业科技企业,这份家国情怀尤为值得尊重,也是拼多多走向成熟的标志。

最后一个表明拼多多接近成熟的标志,是它在物流领域的推进正如火如荼。

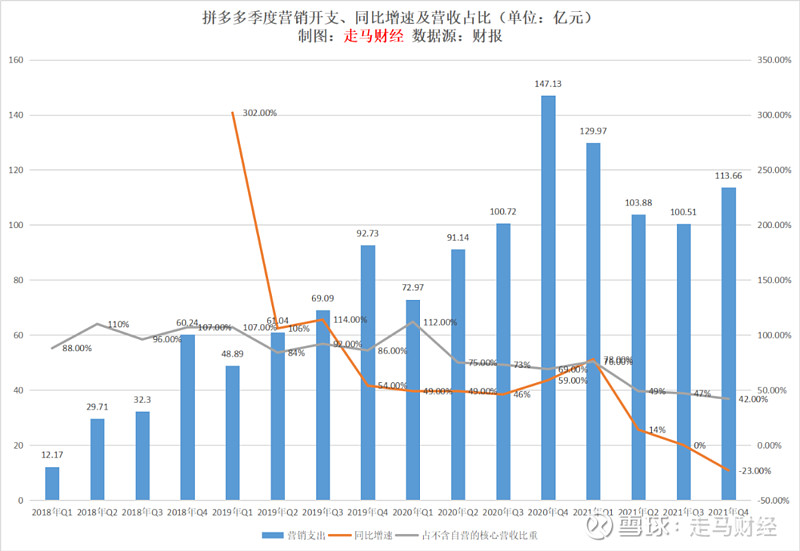

拼多多显著降低了营销方面的开支。

营销支出占主营业务营收(已剔除自营业务)的比重,从过去最高峰的112%,下降到最新季度的42%,这也给它带来了巨额的季度利润。

四季度非美国通用会计准则下的净利润达到84亿元,2021年全年更是达到117亿,当然四季度有供应商一次性返还带来的额外利润,即便剔除这个因素,四季度的利润也相当可观。

拼多多将这些赚到的钱,转而投入到了科技、物流、农业。农业投入我们前面已经提到百亿农研,科技方面的投入,则可以看到2021年全年公司科研投入达到89亿元,同比增长30%,稳步提升。而物流领域的投入则很容易被人忽视。

实际上拼多多在多多买菜领域的仓储物流投入,相当于在建设一套自己的次日达物流系统,这套系统目前已经覆盖了全国2000多个区县,且仍在继续向低线城镇和乡村渗透。

京东物流的模式已经证明了,它在一二线城市可以很好的完成覆盖,但是越到下沉地区,这套系统的覆盖面和效率就越是冲突,而多多买菜这种社区团购模式,在C端做到订单提前集单,在B端则通过有限的SKU供给提升流通环节效率,最终大大降低了履约成本,可以有效地向低线城镇渗透。

一方面,拼多多通过路线规划技术与网络解决方案,优化中间环节,打造出高效的农产品物流体系。另一方面,拼多多提升末端服务能力,为有资质的快递站点开发技术服务系统以更好地实现末端交付。

作为电商平台,如果仅满足于信息和交易的撮合,赚中间的通道费,本质上是赚流量的钱,那么它的价值天花板是相对有限的,即便在规模效应下挤占供应商客户的利润获取超额利润,也不是长久之计。

而发力产业链上下游各个环节,致力于提升产业效率,赚社会效率提升的利润,则可以行稳致远。

从这个角度来看,直播电商的影响当然会有,但是并不可怕,因为流量的优势最终还是需要深耕产业链,提升社会效率才可持久,而拼多多已经走在了这条正确的路上,它未竟的事业,还有很长很长的路,路上还有很厚很厚的雪。

至于股价,考虑到国际国内非经营性因素仍然较多,我只能说,若不考虑这些因素的话,拼多多已经处于严重超跌状态。好消息是,这些额外因素,不论是国际方面还是国内方面的,最近都有了缓和的迹象。$拼多多(PDD)$ $京东(JD)$ $阿里巴巴(BABA)$ #投资炼金季#