上半年业绩增长不及预期的原因:1)疫情对Q2收入产生较大影响,前期有疫情对消费场景的影响,后期是新品发行的影响。2)利润端:成本及产品结构变化对毛利率影响;投入与现阶段产出不匹配,两者共同造成了对利润端的影响。

新品发行节奏收缩的考虑:1)去库存优化供应链,提高资产负债表的质量。2)考虑到目前疫情造成的需求环境没那么好,新品提前六个月半年准备,大规模发行会加大供应链压力。(这点非常能理解:投入在前,增长在后,在整体环境不稳定和面临调整的背景下,适当谨慎符合管理层求稳的风格,过于激进的策略下半年会加大资产负债表的不确定性,大家换位从企业家的角度思考一下,假如你是一个老板,在下半年市场需求看不清楚的背景下,要提前准备3-6月的货,大规模的备货,是满足二级市场的诉求被牵着鼻子走一味短期化,还是该立足于长期对股东负责?)

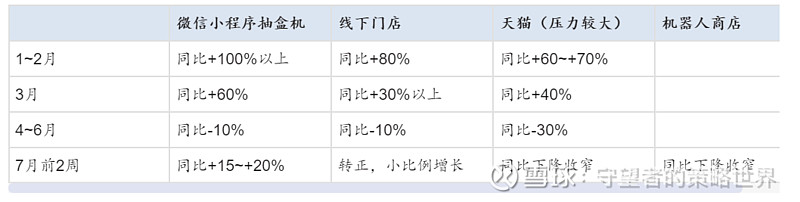

七月整体情况,比市场传言的要好一点:市场前期传公司整体7月还是负增长,只能跟到天猫数据,部分人把天猫数据当整体的趋势。

下半年预期:Q2积累的一些IP会延后发行,新品发行节奏放缓解需求放缓带来的供应链压力(需提前六个月预判需求),加上去库存(消费者对于老产品购买力会低于新产品),公司整体节奏还是偏谨慎,下半年来看要实现市场预期的高增长相对较难。

盈利预测:买方一致预期下降到9-10亿附近了,对于下半年的预期就是增长20%左右,对应现价市值估值在30-35倍左右。

管理层交流要点,来自于公开交流记录:

公司业绩回顾

公司7月15号发布了业绩预警公告,22年上半年的净利润较21年上半年减少了不超过35%,这里是包括净利润和扣非后的净利润,扣非主要是股权激励的影响。收入增长未达到预期,上半年疫情反复对一线城市影响巨大,线下门店关停、线下物流受限。

22H1净利润率有一定的下降,其中毛利端和费用端的影响各占到一半。

从毛利端来看,成本因素影响约占到3/4。成本增长的原因主要有三点,

工艺愈发复杂:拆件数量较去年同期平均增加了每款12个,同比+60%,同时拆件数量增加也会导致模具的增加。釉色数增加每款33个,同比+70%。比如,22年上市的产品设计非常丰富,多数的系列均新增了大量的配件。比如Molly的蒸汽朋克系列平均拆件数每款71个,釉色数106个;SP夜之城平均拆件数是25个,釉色数115。此外,材料升级。22年我们部分产品全系列使用的手感漆及PU高量的工艺,以及有一些新增了电子功能类的产品,包括小甜豆“我在这里”的系列。22年上市的产品大量使用了新工艺,比如MEGA系列中使用了复杂的电镀工艺、高性能的仿真电镀漆、精密水贴建设工艺、高透明的填充仿真冰块等新工艺。

22年上半年采购成本同比上升,因为我们的产品开发、生产周期都需要前置,今年上半年上市的产品多数都是2021年已经下厂开发的订单。工厂端的材料和人工费在2021年一直处于高位的状态,主要原材料像PVC较2020年上涨30%,人工成本较2020年同期上涨40%。虽然我们在2021年下半年和工厂已经进行了多轮的谈判,但成本的下降存在一定的滞后性。多款2022年上市的产品能看到成本的下降。

模具成本增加:工艺复杂导致了模具的成本也进行了上涨,拆件数增加直接导致模具增加,模具费用较去年同期增长了70%左右。

毛利端的另一方面的影响是促销。由于疫情导致我们在今年上半年做了一些促销的活动,包括天猫和抽盒机都有,但是我们会整体控制促销活动的规模。目前促销对毛利的影响,远低于由于成本上涨导致的影响。

费用端来看,由于疫情的影响导致收入增速未达预期,从而导致费用率占比提高。此外,公司现有的业务的正常扩张,对应的员工人数增加,以及去年下半年新开门店、新业务的筹备的原因。具体来说:

50%的费用涨幅,是来自同期员工人数的增加以及薪酬的增加;

30%的费用涨幅,是因为疫情导致费用新增或者我们新投入的费用尚未产生效益,这里面包括上海宏伊广场店的广告宣传、葩趣复牌的费用;疫情导致我们第三方物流受阻,导致增加了仓储的费用;MEGA的品牌宣传费用。

12%的费用涨幅,因为疫情我们上海在四~五月份累计关闭了42家门店,基本上两个月都是处于关闭的状态;北京是动态的过程,北京总共有46家门店,5月份只有12家店完全没关过,剩下的店陆陆续续都有关停的状态。

10%的费用涨幅,新业务筹备的费用增加大概在10%以上。

Q:海外业务扩张的进展,以及未来的规划?

从2018年开始我们发展海外业务,将近4年的时间,其中两年半都是一个疫情的状态。前两年,疫情影响比较大的是在海外,今年的年初几个国家都已经放开政策的情况之下,海外现在这个情况是比较良好恢复的状态。前期我们在陆续开实体店,在美国、韩国、日本陆续开店。首日的开业业绩,美国是25万元,韩国60万元,日本15万元,首日开业以及整体的业绩的情况,是非常良好的一个状态。

我们已经开业的门店是26家,其中12个是固定的长期的1个门店、14家是快闪店,但我们的快闪店跟国内的定义不太一样,我们是比较长期的,将近一年左右租赁期,所以我们可以说是一个门店范围。机器人商店目前有100多家。

业绩的情况,跟国内相比,有一些部分是超出国内的水平,有一些是平均的水平。

以往我们海外的布局,是在亚洲国家为主,今年开始在美国和欧洲地区的开拓的计划,比如在美国已经开了一家快闪店,然后在8月份就在澳大利亚、11月份在法国开店计划。预计到今年年底,开到42家的门店,其中长期门店是27家,其余的是快闪店;计划开到150台机器人商店。今年依然是重点的发展国家的和地区是亚洲为主,但会尝试西方国家的拓展的一个计划。

Q:因为疫情原因,我们目前的库存水平,相较于以往的情况如何?我们在后续的库存管理、快速反应上的一些措施计划?

我们过去压力比较大的库存分了两块:

是可能去年遗留下来的相对比较时间相对久的的产品,这部分产品本来在今年我们有一个库存消化的节奏,1~2月份比较顺利,到了3月份被疫情影响,这是一部分压力。

是我们原计划对于Q2整个备货已经完毕了后,然后产生了疫情,导致销售没达预期,产生了新的库存。

在二季度,我们采取了一些相对比较激进的清理库存的方式,包括线上的一些福袋活动等等,取得了一些成效。但坦白说,我们从长期来看不觉得这个方式是好的,因为对我们的产品、品牌各方面的损害还是比较大的。所以我们从7月份开始,已经开始调整整个清理库存的策略,首先从老库存的角度,我们会停止过去的那些以做福袋或者活动为主的这种方法,我们还是回到过去以做品牌的方式,就是我们坚持原价的销售方式为主,然后对于库存的清理和库存的控制。

接下来的手段,

是从库存的源头,从二季度开始陆续发的货,一方面通过供应链的柔性调节,以及提高预测的准确性。现在供应链基本上可以实现平均下单2~3个月、返单1~2个月,就能够完成出货,避免产生过高的库存压力。我们预测的准确性,在过去的半年时间里也在陆续的提升,通过这两个方式去尽量避免产生新的库存。

对于老的库存,我们观察在海外的销售跟国内的情况不太一样,国内的一些销售年限久的产品,在国外也可以很受欢迎,所以说未来我们会通过海外去帮助国内销售去解决一部分库存的压力。

我们在通过一个可能更长周期的库存清理的规划方式,去在保证品牌安全的情况下去,慢慢的解决库存问题。

库存问题我们这个行业,相比于服装或者食品行业库存,我们不存在过期和过期,而且我们现在很多产品在国内是老款的产品,在海外反而开始慢慢受欢迎。而且相对来讲我们是一个直营的渠道,所有的渠道包括海外,都是直营。直营最大的好处就是说我们在处理这些问题的上还是会更容易一些,不管是促销还是停止促销,都可以很有效的去把控。

疫情对我们行业是一个很糟糕的影响,但是总体来讲的话,对我们也不见得是坏事。去年潮流玩具行业混战,很多公司都冲到这个行业,随着今年的疫情、去年的竞争加剧,我们通过增加工艺、增加模具、IP数量,一定程度上降低了毛利率,但也加速了这个行业的洗牌。现在潮水退去,行业的竞争在在减少。从公司内部来讲,现在的我们一定比两年前要强大很多,不管是供应链、渠道还是团队,我们还是比较乐观的。

Q:疫情对线下门店的影响,单店模型方面,对于固定的租金、人工影响的比例?

疫情是一个很难避免的情况,国内疫情对各行各业,特别是对第三产业影响非常巨大,比2020年的时候影响甚至会更大。不只是我们,对各个消费的品牌都有巨大的影响。大的市场来讲,最困难的阶段过去了,二季度对于我们来讲确实是压力比较大,对我们之前固有的节奏有一定打乱。

现在短期内去看门店的效率占比,意义不是说那么大,现在疫情毕竟还没有完全结束。

相比于国内,我们看到海外的管控开始放开,所以说我们去年公司的重心其实慢慢的开始逐渐向海外来转。其实中国品牌出海不是件容易的事情,我一直说其实大家不要只关注开店数、销售额这些数字,对我们内部来讲,更关心是0~1的事情,比如我们今天在日本开了旗舰店,在美国开了体验店,其实核心对于我们来讲和0~1的增长。

我们为0~1的准备,不管是整个跨境的物流、跨境团队的准备、跨境选址、跨境管理、产品准备,都付出了很多努力。现在海外的进展比我们想象的要顺利、成功的。我们也很幸运成为了国内可以出海、而且做的不错的品牌。我们在海外的业绩,第一不是为了面子工程,第二我们海外的店也都是盈利的。

这几年海外的疫情对我们而言也是一件好事,我们4年多前开始布局海外,疫情拖累了我们海外的节奏,反而让我们更稳扎稳打,没有那么激进的推进海外。我们海外市场非常的健康,团队、合作伙伴的准备都是非常好。而且刚好又度过了海外疫情最糟糕的阶段。

我们也会整个加快对海外的一个投入,包括国内团队,我们也在去调整一些业务架构让更多的国内团队更快速的融入整个海外的一个业务中来,

Q:从IP和产品销售的角度,公司能做什么,调动消费者积极性?

上半年我们对大环境的预判其实产生了一些偏差,4月上半月的时候,还在为五一策划产品,但确实五一表现并不好,我们在后面就把整个的结构去做了调整。整个6月份,大家熟悉的IP其实只有Molly发的新品,其他的我们推迟到7月份或者后面,做了一个结构上的变化。现在我们暂时感觉大环境慢慢在好转,所以我们的新品的节奏会回到一个正常的状态,差不多每个月还是会有两款左右头部商品,以及一些更积极的东西,

今年会有三个新的IP,在7月、8月、10月陆续推出来,希望他们有好的表现。

我们也在陆续开发一些新的产品线,但像大家现在看到的已经上市的萌粒、共鸣,目前反响是好的,但占整体收入规模比较小,可能要在更远之后的一些时间看到贡献。

Q:Mega方面,目前宏观消费数据不太好,我们对这一条线怎么规划的?Mega的消费者画像是怎么样的?

MEGA产品线今年上半年表现还可以,上半年整个收入已经超过了去年全年。

MEGA确实我们下半年有调整,我们从5月份开始就开始陆续的调,今年不会像之前预期那么高,下调在下半年发售节奏。我们也看到不只是收藏艺术品在二手市场的疲软,包括整个市场对高单价产品的消费都偏谨慎。全年看,我们依然觉得今年是去年2~3倍的销售收入。

从消费者的角度,以往发售这些产品排名前4的省市还是北京、上海、广东和浙江,经济偏发达的地方,但相对还是分散的,因为占比也就占到了30~35%左右。有一个原因是目前都是采取摇号的方式,也导致一些错配,所以这个画像也不一定完全能代表真实的情况,下半年也会陆续去做一些地区限定的款式,在一些旗舰店或者针对当地的限定款。我们在海外Mega的发售也是比较好的,下半年和明年也会有一些针对特定市场和国家的款式。

Q:我们的投资主要在哪些领域,投资的公司和我们现有业务的联动?

投资其实主要分了两大块,一个是偏理财类的投资,基金或银行理财的产品;

更多的是战略投资,去年开始陆续投了一些,我们一方面看重的是好公司投资回报,更看重战略性的联动。比如今年上半年投了UV,一个非常棒的做手办设计的公司,接下来跟我们会有多条产品被推出来;我们投资的线下潮流店Solestage,也是国内唯一认证的第三方渠道;两点十分,已经有一些业务合作在开展,但是还没有出来。接下来,我们的战略投资会更很谨慎一些,不会在短期内以特别积极的方式去再去投资。

Q:海外方面,我们的海外的画像和用户有什么差异?

海外从年龄段来说跟国内的相差不大,比国内稍微年龄大一些。

女性:65%;男性:35%。在西方国家的男性顾客占比是比较多的,我们也在深入挖掘男性用户占比较高的IP。

以前,我们是华人占比比较多的,现在我们在当地运营较多以后,当地人较多。

Mega发售的时候,会刺激一些当地华人的销售。

Q:我们有一些IP只在国内有授权,海外做大了以后,是否有版权问题?

我们和三丽鸥、迪士尼的合作确实在一些国家没有权限。主要是因为,我们在IP签约的时候,有保底费用,然后再加提成,所以我们在一些市场要运营到比较成熟的阶段,才会去拿授权。我们现在正在努力去跟IP方讨论授权问题。

Q:未来3~5年未来的成长路径?

从大的方向来讲的话,现在内部在讲两个关键词,国际化和集团化,国际化可能更重要一些。

国际化:一方面海外是一个非常大的市场,而且我们这个品类是出海很好的一个品类,而且海外竞争没有那么激烈,我们有先发优势、准备了足够长的时间,海外我们未来的优势会越来越好,在国际上也会形成比较好的心智门槛。

集团化:我们围绕着IP在积极扩展很多新的业务,比如乐园、游戏、内容,都在全力以赴的在开发,包括我们做的一些“共鸣工作室”,以及更高端的、更艺术性的新产品的开发,是一个更全面的商业架构。核心主业和围绕IP的方向是不变的,愿景还是要国际领先的潮流文化娱乐公司。

Q:从产品角度,我们今年那些系列销售的比较好?今年单系列销售破亿的规模?

我们今年目前为止卖得最好的是SkullPanda在1月推出的,6月的Molly、7月初推出的Dimoo系列销售也比较好。

今年和去年相比,今年SP系列和去年的卖的最好的单系列销售额已经接近了,全年应该是会超过去年的销售额的。

Q:萌粒、共鸣、innerflow都是新的尝试的投入,未来的其他尝试?

这些都是产品的开放方向,前期成本投入是比较少的,时间周期更长一些,大半年的时间。

萌粒:是一个小的产品线,不会是特别大的收入贡献。

共鸣:我们希望它能够有很好表现,我们也是希望做一些更多偏男生方向,整个这条产品线,从策划到供应链的磨合,花比较长的时间,工作室是今年1月份成立,最近刚刚发布了产品,销售可能要到下个月,发货可能要到四季度,周期比较长。从今年的角度,对收入贡献是少的,希望明年、后年会有更多产品在销售的爆发。

Innerflow:是一个更专注于艺术和更高审美的,不觉得未来会是销售贡献特别大,但它对于我们塑造艺术家做潮流艺术是好的尝试,会更长期去做的,本身的投入和收入相对都是偏小的,战略意义会更重。

毛利率方面,萌粒和常规产品差不多,共鸣因为产品线、供应链比较新,目前毛利率应该是比大盘要低一些,未来产品线和供应链更稳定后,毛利率会慢慢的提起来。

Q:门店扩店的速度预计会放缓,开店节奏如何?

我们开店的速度今年有一些放缓,今年上半年开了20家店左右,下半年预计会有同样的数量,差不多20家。今年还会有一些十几家店的一些移位,把店的面积和位置变得更好一些。

从疫情影响的情况,整个上半年有一些老店的同店很好,类似于杭州、成都、广州、重庆、厦门、青岛这些城市疫情影响较少,同店是正的,一些速度还是蛮快的。但是像北京、上海,尤其是上海,上半年的老店的同店同比是在同比下滑40%~50%。

Q:乐园业务的进展?费用怎么确认

乐园整体投入2.7亿~3亿的投入,目前全部资本化,到乐园达到交付条件之后再进行摊销。

这是我们第一个乐园,国内真正好的乐园,不是硬件上的东西,是一个运营体系的搭建,我觉得更有价值。对我们来讲,希望从一个小乐园开始,慢慢的有一个相对成熟的运营体系,第一个乐园它是一个轻资产,跟朝阳公园合作,投入不是说特别大,我们还是希望能够把它做好。如果快的话,明年这个时候应该就可以进入到试营业了,现在的状况是各个的环节已经完成了招标和定标的环节,进入到了施工的阶段。

Q:我们的股权激励,按照什么节奏、什么标准来发放?

2022年预计7,000万,其中上半年4,300万;2023年3,300万;2024年1,100万;2025年150万。现在所有的股权激励还是在2020年12月份的那次的股权激励对利润的影响。

我们会逐渐去激励有价值的同事,这两年因为疫情、上市,其实吸引了非常多人才,这两三年的疫情也经受过大风大浪,调整了很多不合适的空降的高管。我们也在积极的推进新的股权激励,前段时间我们也在探讨甚至我个人(王宁)也会拿出一些股份去做新的股权激励。

Q:我们在不同市场线下、线上渠道的建设上,后续是否会有更多的一个想法?

从大的方向来讲的话,各个国家的情况不一样,很多地方其实因为疫情反而空出来非常多好的位置。比方日本其实是一个非常好的市场,我们已经有几家门店,而且人口比较集中、市场其实容量很大,因为疫情也会有好的机会出来,对我们是好的,我不认为线下的模型会出现什么问题,在很多国家现在还是很重要的一个模型。

线上我们已经在做了一些调整,然后包括一些亚马逊以及一些核心的线上渠道,以及我们怎么把国内的抽货机等在各个国家看有什么场景。我们去年花了很大的精力去做整个海外的ERP的系统,现在海外是相对统一的这样会员管理系统和销售管理,为未来做一些准备。

我们现在想去推动国内团队去更多的参与到海外市场中来,最近也在做一些业务框架的调整,比如说单独把美国业务拎出来,看是否让国内的团队转去做美国市场,把它独立在于海外业务之外,这样的话就有可能会更快速的让国内团队,不管是技术、供应链、物流、运营团队,更快速的去的推动国际化,这是我们近期的调整,帮助国内的很多核心能力的国际化转移。

Q:我们的展会,以及抖音渠道后续的规划?

展会:我们下半年还是会有一次基于微信的线上展。我们还是会更看好线下展,线下人和人的链接会更好,但确实因为疫情,现在线下整办不了。我们希望明年还是可以把线下展重新办回来。

抖音:目前坦白说内部也会比较苦恼,它的增长速度是OK的,因为基数比较小。我们对于抖音的定位,不希望变成叫卖式的、打折发券,我们还是希望在直播间做出品牌感,但我们真正粉丝会更顺畅地去微信、天猫、线下门店购买,抖音最终变成了一个偏广告营销方向的渠道。我们自己在积极调整,希望在抖找了一条比较好的路,比如有更多的艺术家,或者艺术创作分享的,都会试起来。