用一个简单方法快速排雷,就是看公司ROE和PB如何。ROE最好取多年平均值,PB就是当前的市净率。站在长线投资的角度说,这个方法不容易踩雷。

就比如19年康美暴雷,从其过往业绩看ROE平均在13%左右,但市净率长期在3倍以上——意味着100元的净资产每年赚13元,投资者付出了300元以上的价格买入,没有增长的情况下收益仅不到4%,没有给到风险溢价。这样来看3倍PB买入没有安全边际,也就避开了暴雷。

不过有时,公司确实有很好的前景,未来业绩翻几倍,过几年回头看几倍PB也不算贵。那么要问自己,这个增长的确定性有多高?是否是小作文给的幻觉、公司管理层胡乱吹的牛?否则,没搞清楚,公司增长的钱也不好赚的。

另外,长期ROE过低的公司也不要看了,例如8%以下,说明每年给股东创造的价值不多,要么是本身业务不行,要么是公司资本配置有问题(投向不赚钱的业务,或长期存放大量现金)。

基本面投资者,更希望把时间花在思考商业模式、企业文化和竞争优势上。我知道有很多大佬已经把中泰财报中的诸多端倪已经分析得透透的了,但不是每个人都有技术和精力去分析,如何更高效地找到投资标的是一门重要课题。通过ROE和PB指标,多和同行横向比较,能快速发现问题。

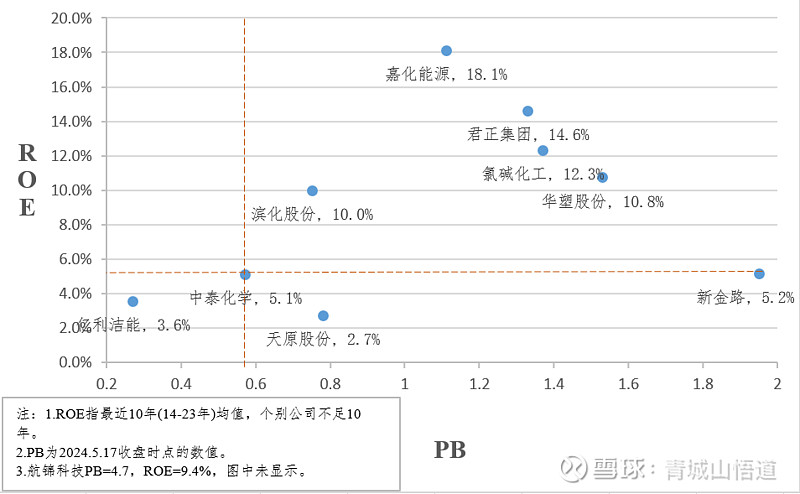

我们来看中泰化学。我选取了10家涉及氯碱的化工公司,然后整理10年来(2014-2023)的净资产收益率数据。

1.ROE-PB

10年来中泰ROE=5.1%,近期PB=0.57。

我在中泰的位置上画了两条辅助线,一横一竖,便于对比同行业股票:

1)位于中泰左上方的公司,ROE高于中泰,且估值水平(PB)低于中泰,可以明确它们的性价比高于中泰。然而,图中并没有这样的公司。

2)相反,位于中泰右下方的公司,ROE低于中泰,但PB却高于中泰,可以断定它们的性价比不如中泰。图中这种公司也很少,因此难以说中泰在氯碱公司中性价比更高。

3)而中泰左下方和右上方的公司数量较多,性价比不能直接确定,需要在低估值和低盈利能力之间权衡。从图中可以看出,中泰的PB较低,所以右上方有很多公司PB比它高,且ROE也高于中泰。

往年的ROE-PB图我也做了,但和下图的样子大体相同就不放出来了。喜欢中泰化学的人可能会觉得,公司比同行便宜,背后大股东也比较有背景,未来发展一定不会差的。但从过去业绩来看,中泰ROE平均水平5%上下,其实已经反应了基本面的一些问题,如果真的看好中泰未来增长,那得下大力气研究、找到确定性的机会、确保买的便宜才行,难度其实挺大的。

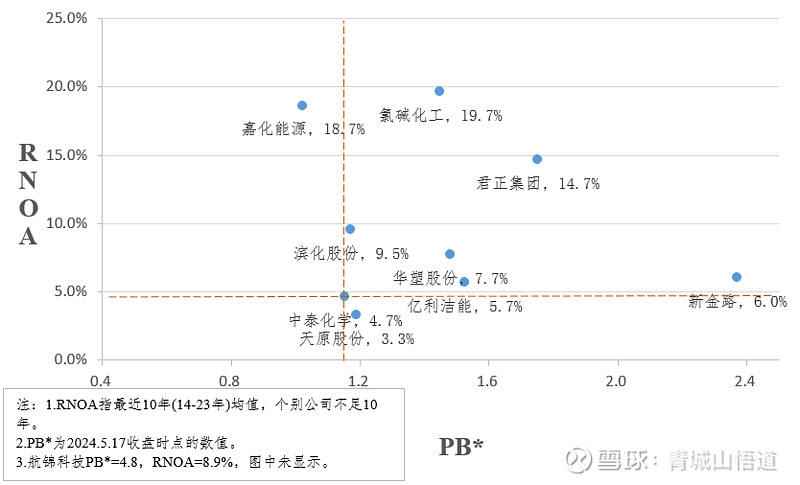

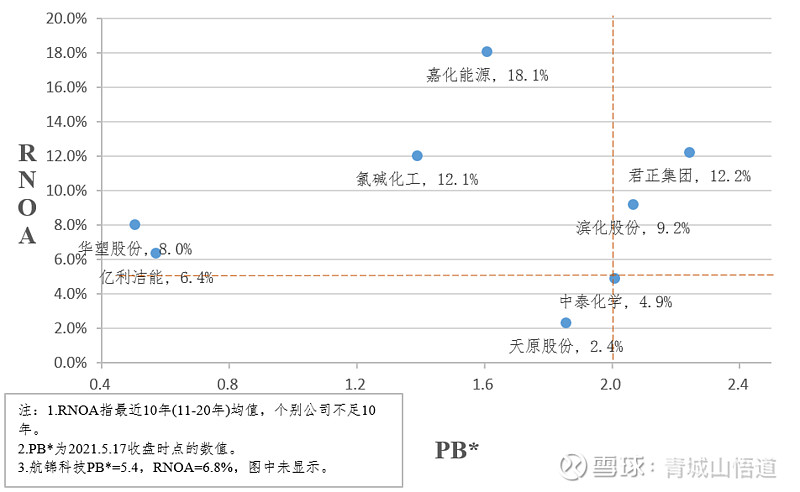

2.RNOA-PB*

结合资产负债结构分析,中泰的性价比更落下风。

同样是这10家公司,我整理了他们的净经营资产收益率(RNOA)的数据。

中泰RNOA=4.7%,PB*=1.15。

其中PB*是从PB中去掉净金融资产部分后的值(或者是加上净金融负债部分;PB*=(市值-净金融资产)/权益=PB-净金融资产/权益)。相对于PB代表净资产的估值水平,PB*则表示市场对净经营资产的估值水平,剔除了金融资产和负债的金融杠杆影响。

可以看到,中泰RNOA已然低,说明的确是主营业务不挣钱。同时也有一些公司在中泰化学的左上角,性价比更高。

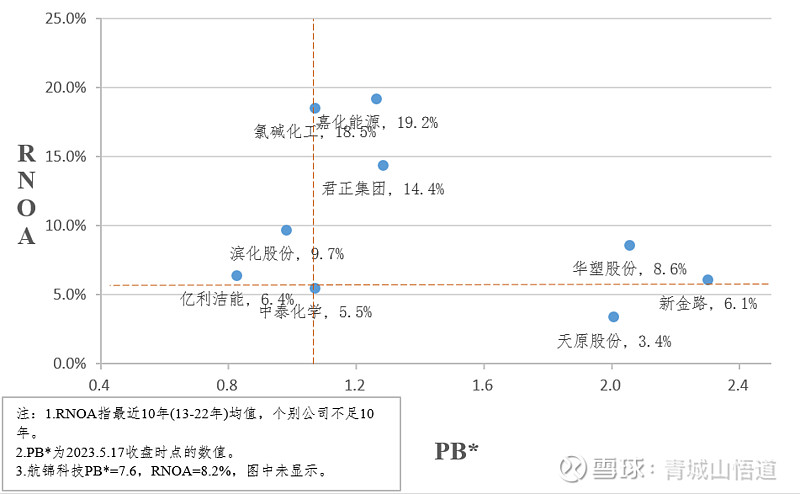

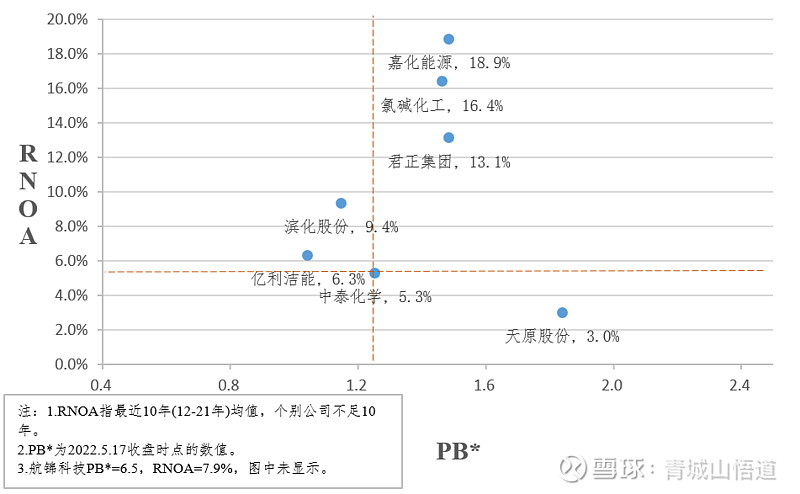

3.站在过去

回到2023、2022、2021的5月,分别做RNOA-PB*图,在中泰右下角的公司依然很少,而左上角有2-3家,RNOA比中泰高的好几家。即使没有后视镜,从过去的图像来看中泰也不一定是最优之选。

2023.5.17:

2022.5.17:

2021.5.17:

当然,被ST之后中泰股价会再打折,想抄底的人会越来越多,无所谓这种暴雷。但还是得小心,千万不要炒股炒成了股东。净资产回报率5%左右实在没意思(若有扩产之类的增长预期,也要再三衡量风险收益比),长线投资有其他更好的选择。

估值相关文章: