嘉化能源正好上市满十年,时间足够走一轮完整周期,过去的业绩已经有较好的参考价值。再把同行数据一起拉出来看,能够很直观地感受到嘉化能源的优秀!

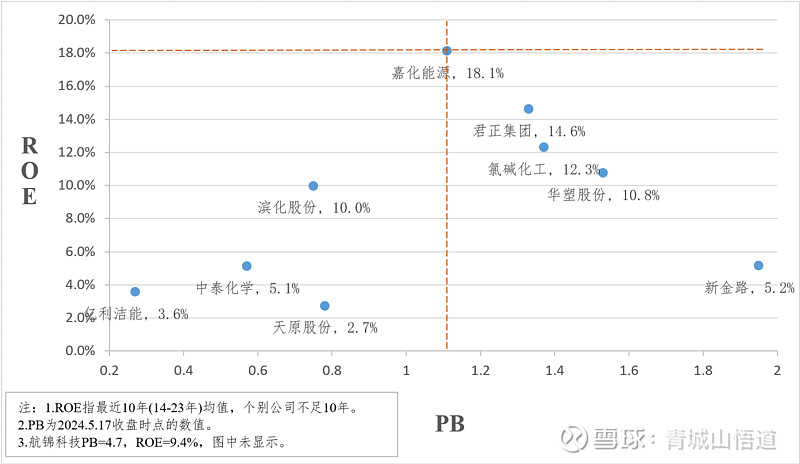

我选取了10家涉及氯碱的化工公司,然后整理10年来(2014-2023)的净资产收益率数据。其中华塑股份数据是从2015年开始;原本有11家公司,没有把亚星股份算进来,因为业绩过低;航锦科技PB有4.7倍太高,图里没有显示出来。

1.ROE-PB

嘉化能源ROE=18.1%,PB=1.11。

我在嘉化能源的位置上做了横竖两条辅助线,方便和同行的股票横向比较:

1)如果是位于嘉化左上方的公司,表明ROE比嘉化大,而估值水平PB又比嘉化小,可以比较确定地说他比嘉化的性价比高,从这个图中看是没有。

2)同理,位于嘉化右下方的公司,ROE比嘉化小,而PB却比嘉化大,则可以说性价比是不如嘉化能源的,这个图里能看到有一些给嘉化垫底的公司。

3)而在嘉化左下方有滨化股份、中泰化学、天原股份、亿利洁能,就不能直接说明性价比的高低了,得从他们的低估值或者低盈利能力之间做取舍。

这些公司都不仅生产单个产品,下游领域也各不相同,这样横向对比略微简单,但胜在全面且直观。

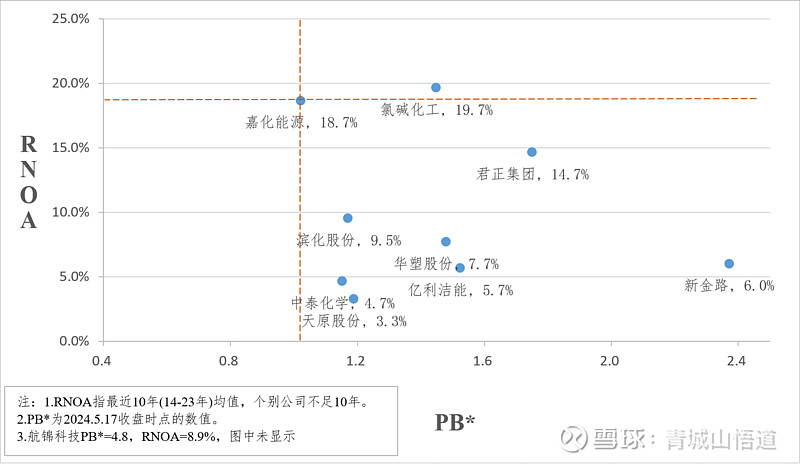

2.RNOA-PB*

结合资产负债结构分析,嘉化能源性价比更加突出。

同样是这10家公司,我整理了他们的净经营资产收益率(RNOA)的数据。

嘉化能源RNOA=18.7,PB*=1.02。

其中PB*是从PB中去掉净金融资产部分后的值(或者是加上净金融负债部分;PB*=(市值-净金融资产)/权益=PB-净金融资产/权益)。相对于PB代表给净资产的估值水平,PB*就代表着市场给净经营资产的估值水平,除去了金融资产/负债的金融杠杆影响。

从这张图可以看到,一大堆公司处于右下方,给嘉化能源垫底了。其中,滨化股份、中泰化学、天原股份、亿利洁能,原本在ROE-PB图中是可以跟嘉化PK一下性价比的,现在也掉到了嘉化的右下角。原因在于他们用了更多的金融负债,公司负债越高风险越大,把杠杆风险考虑进来后,估值PB*也就相应提升、性价比大打折扣了。

注意到氯碱化工RNOA=19.7%,PB*=1.45,也是非常优秀的盈利和不错的性价比,可以和嘉化一较高下。只是氯碱化工在资产配置上有些不足,比较保守,资产端放着大量现金,因此ROE较低了只有12.3%,掩盖了其优秀的经营能力。而嘉化的配置适当积极,因此RNOA与ROE相近,没有过多积存现金。近几年大力扩产60万吨PVC产能,引进先进工艺,同时充分利用氯气产品作为原材料,具有不错的竞争力。但因PVC价格不振,已量产的30万吨PVC产能没有形成利润,剩下的30万吨扩建也往后延。因此近3年嘉化业绩受到拖累,刨除这一部分因素,实际RNOA可以在20%以上的。

3.嘉化估值有底部支撑

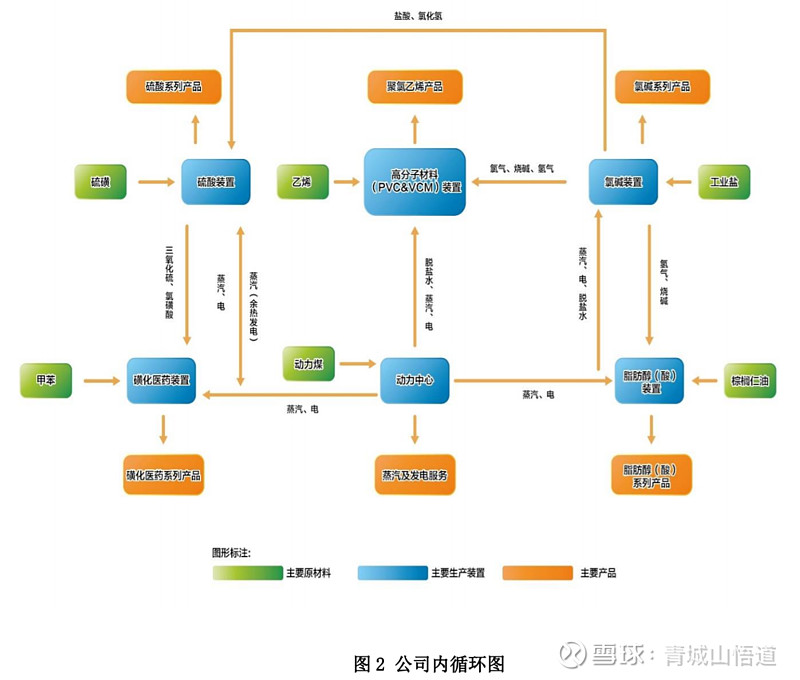

嘉化的竞争能力体现在热电联产和化工循环经济上。

热电联产装置生产蒸汽和电,供应自身和园区其他工厂,实际是垄断业务,只要园区还在就不愁销路。23年公司能源+码头+光伏部分的毛利6.5亿元,这是最强硬的底部。

化工循环经济上,向内公司一直致力于循环经济的产业链构建,主要产品包括脂肪醇(酸)、聚氯乙烯(氯乙烯)、蒸汽、氯碱、磺化医药以及硫酸(精制硫酸)等系列产品,向外将主要产品通过管道输送节省运费,财报上能看出园区合作几乎不产生销售费用。

氯碱产品收益不错,盈利能力与氯碱化工相近,氯碱平衡机制能平抑经济周期波动,长期利润稳定,平均4亿元毛利润。

扩产40万吨PVC,目前PVC价格有探底回升趋势。长期来看,可比公司也是氯碱化工,扩产投入的40亿元能实现ROE至少10%、至少每年4亿元毛利润。

公司20万吨脂肪醇,是最优质、最重要的表面活性原料之一,充分利用公司蒸汽、副产氢气的能源及原辅材料配套优势。将来还有15万吨扩产。毛利润有望实现7亿元以上。

磺化医药部分波动太大,只估1亿元毛利润。

销管研三费长期在6%左右,约算作5亿元。

公允变动、资产减值、信用减值、营业外收支长期微小可忽略不计。

估值1:底部估值,假设其他业务不太赚钱,仅抵消间接费用5亿元;垄断业务(能源+码头+光伏)利润6.5亿元+氯碱装置4亿元=10.5亿(费用被抵消,毛利变净利);给予10倍PE,市值105亿。这也是股价长期在此市值跌不下去的原因!

估值2:主要产品毛利总计22.5亿,减去费用5亿,净利润17.5亿,10倍PE市值175亿。

嘉化底部下降空间不大。PVC、磺化医药、脂肪醇没有过多估算,等待周期衰退结束后,可期待产品价格有大幅上涨,业绩和估值迎来戴维斯双击!

估值相关文章: