(一)运价

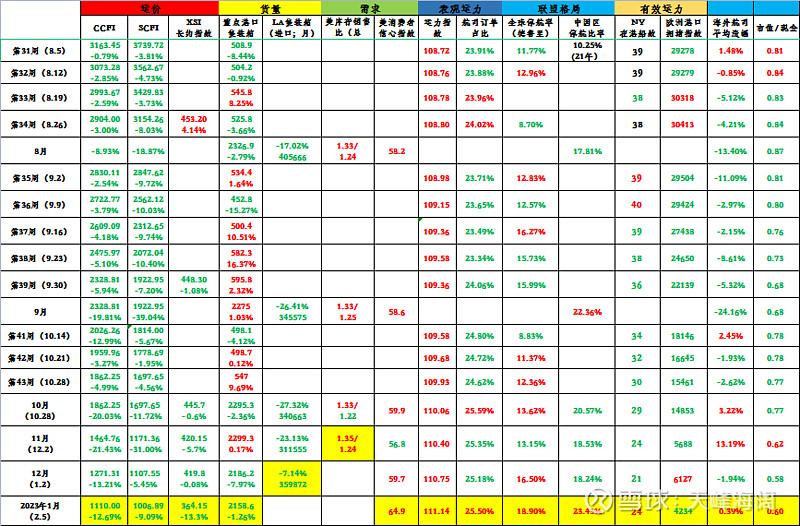

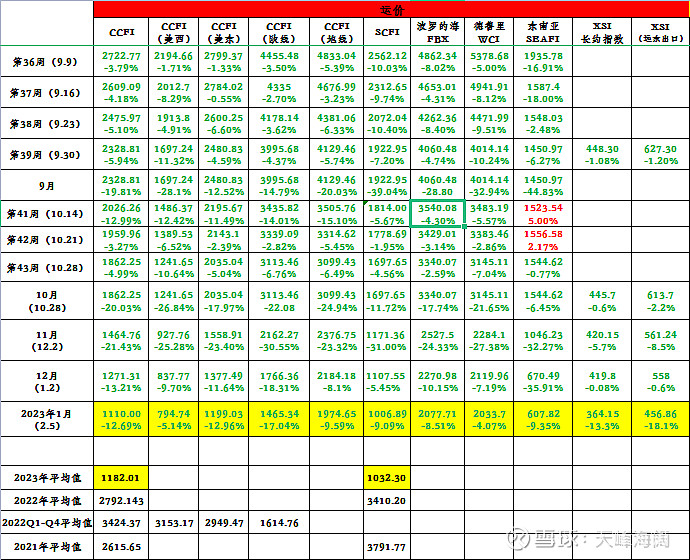

新年第一个月,CCFI仍在下跌,1月跌幅12.69%,跌势继续收敛,但仍然相当显著。23年1月平均值1182。目前看来仍然没有止跌的势态。分航线看,欧线跌幅大于美东大于美西。

SCFI跌势较上月有所扩大,22年底最后一周的上升似乎只是昙花一现,23年1月平均值1032,仅为22年和21年的三分之一。

即期方面,FBX和WCI月度跌幅有所收敛,目前2000+的水平仅剩下一年前的20%左右。

长约方面,XSI长约指数跌幅首次超过10%(-13.3%),远东出口的XSI分指数更是下降18%。即期价格的下降传导过来是不可避免的,也是预料之中的。

(二)货量

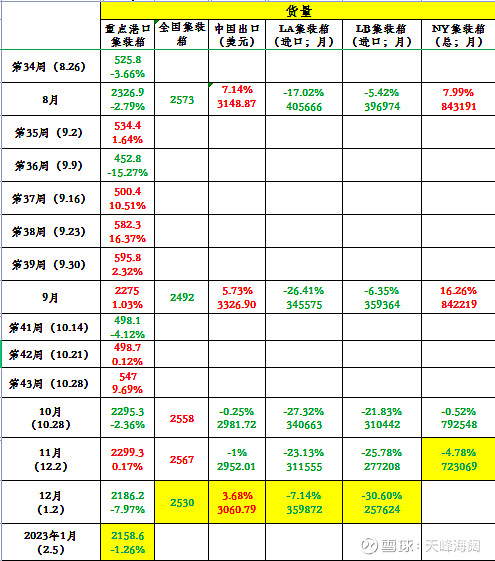

国内数据。①1月,国内重点港口集装箱货量2158.6万,按天数平均的话,环比12月下降1.26%。考虑到春节因素,这个变动是正常的。②我国出口在连续两个月同环比双降之后,终于恢复同比上升,1月同比增加3.68%。

国外数据。2022年12月,LA进口集装箱同比下降7.14%,LB进口集装箱同比下降30.605。2022年11月,NY集装箱同比下降4.78%。

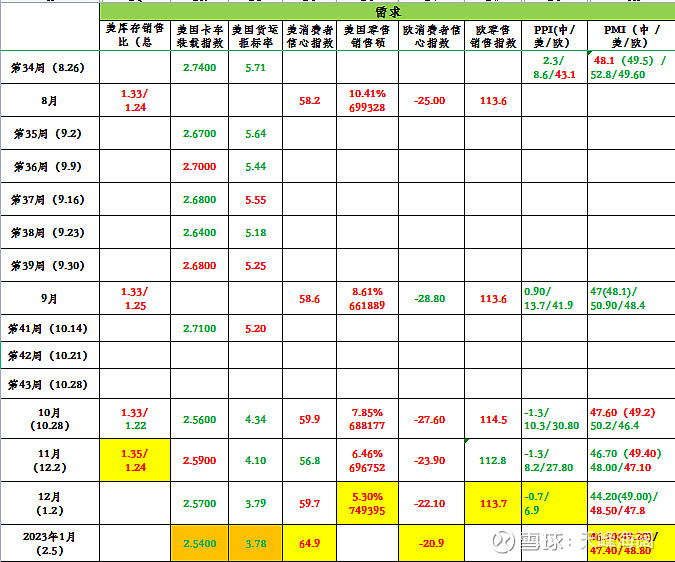

(三)需求

美国:①1月,美国消费者信心指数显著上升,从59.7上升至64.9。2022年12月零售销售额同比增长5.30%。从消费来看,我不相信美国经济衰退论。③美国库存销售比从1.33上升至1.35,零售库存销售比从1.22上升至1.24。③美国国内货运指标NTI(卡车装载指数,表示每英里卡车费用) 和OTRI(拒标率,衡量相对产能)仍在下降,NTI从2.57下降至2.54,OTRI从3.79下降至3.78。

欧洲:1月欧洲消费者信心指数略有回升,但仍在-20+的超低水平;欧洲零售销售指数从112上升至113。

进口替代:①欧洲PPI继续下降至24.6%,从2022年的30+水平逐步下降至20+水平。但相对美国(6.9%)和我国(-0.7%)而言,对企业仍然是可怕程度。②PMI方面,我国疫情防控放开后PMI显著上升。欧美PMI相对稳定。

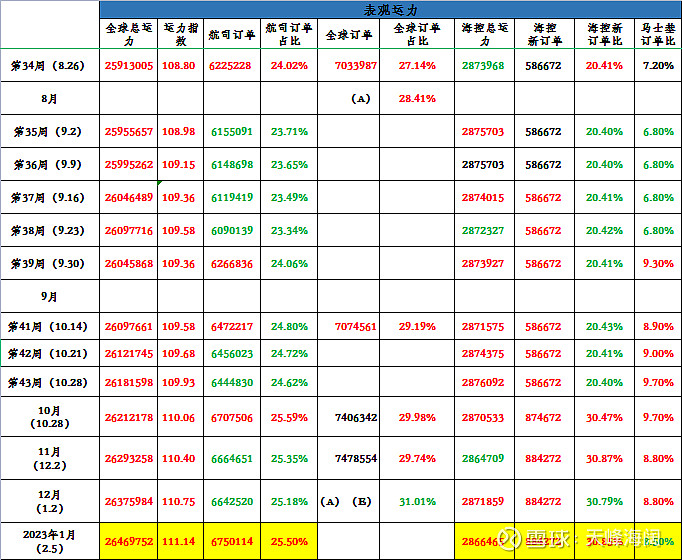

(四)表观运力(造船)

运力指数:2020年6月30日总运力为基准100。当前运力指数111.14,持续上涨。

航司订单占比:全球航司手持订单运力占全球总运力之比。当前航司手持订单和上个月相比上升约10万,比例从25.18%上升至25.50%。主要是达飞一家订单上升即超过10万。海控订单占比保持30%左右,马士基订单占比从8.8%下降至8.5%。

全球手持订单占比:全口径手持总订单,即航司订单+船东订单。当前这一数值为31%左右。

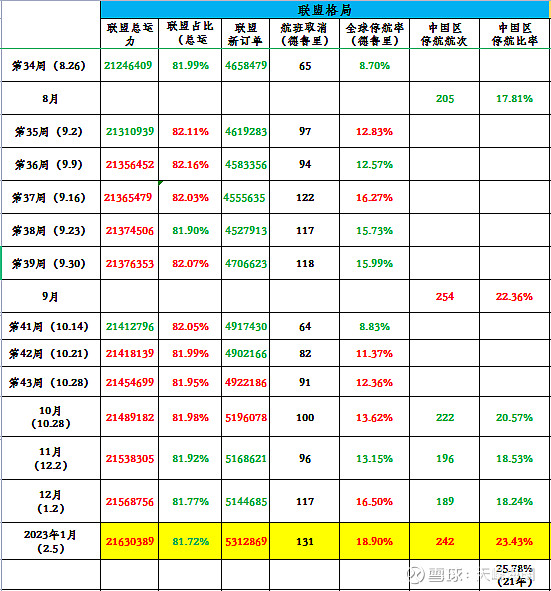

(五)联盟格局(停航)

1月最大的新闻来自于2M联盟的解散。马士基和地中海航运(MSC)共同宣布,双方一致同意于2025年1月起,终止2M联盟运营。应该说这一新闻并不意外,本轮周期中马士基和地中海的经营策略几乎完全相反,地中海是造船下饺子最凶猛的(订单占比达到40%),而马士基是造船最节制的(订单占比仅为8%),已经完全不是同路人了。而2022年联盟在停航保价方面的令人失望,也几乎宣告了联盟事实上已经名存实亡。不过,为了持续观察,近期我仍将继续记录停航率数据。

德鲁里全球停航情况,停航比率连续上升,从16.5%上升到18.9%。中国区停航比率同样显著上升,从18.2%上升到23.4%。这是继之前连续三个月汇总停航呈减少趋势后,首次出现增加的情况。中国春节假期和疲软的货量是停航大幅度增加的主要原因。以上海到美西为例,年后三周停航多达25个航次,类似大幅停航情况在华南华东各口岸普遍。

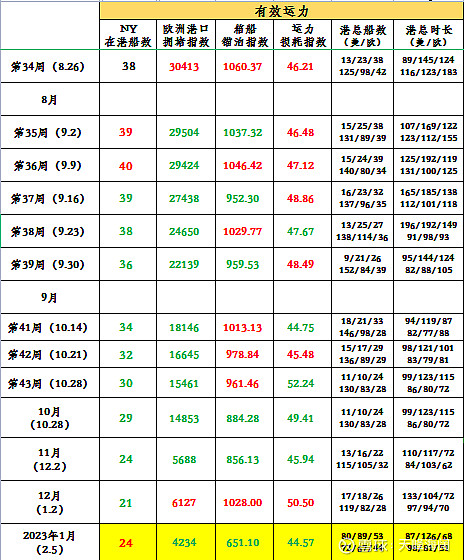

(六)有效运力(堵港)

船视宝不再追踪美西数据,美东船数略有上升,欧洲港口拥堵续继续下降,运力损耗指数等也维持低位。总体而言港口已经几乎不值得关注。

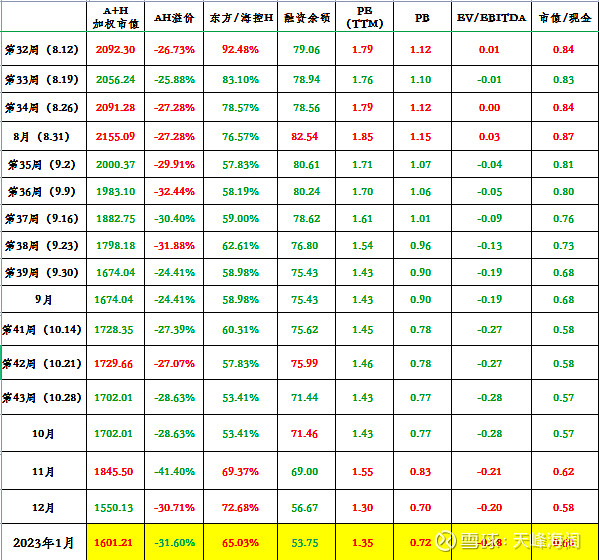

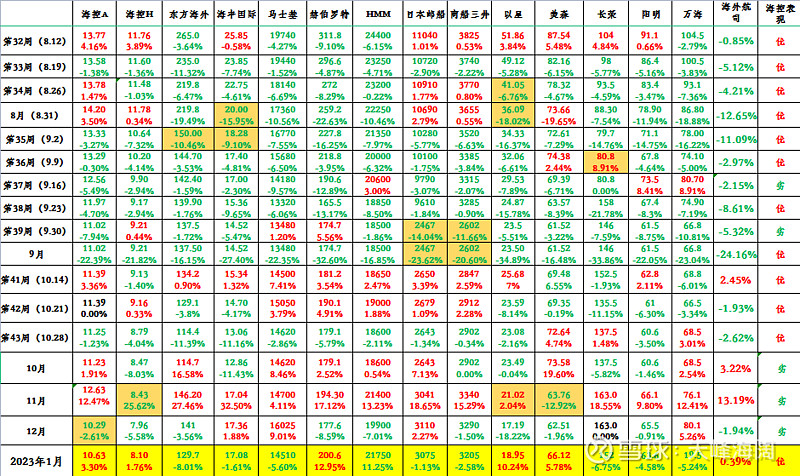

(七)股价

1月,海控A+3.3%,跑输大盘(+5.39%),略好于海控H(+1.76)。在大盘牛市呼声四起的背景下,海控的弹性一言难尽。

12月海外集运涨跌不一,总体趋势上升,平均涨幅+0.39%,海控难得跑赢。

2月3日,海控实际总市值1601亿(A股股价*A股股本+H股股价*H股股本*港元汇率)。

融资余额53.75亿,继续下降,但随着大盘强势,近日融资有所抬头。

AH溢价31%。东方/海控H比值65%,东方海外近期更为弱势。

当前海控PE(TTM)为1.35倍;PB为0.72倍,EV(企业价值=股权价值+有息负债-现金)已经为负,EV/EBITDA为-0.18,市值现金比为0.60。账上现金六折。