(篇幅超长警告!)本文包括大量数据+图表,基于alphaliner报告(主要为2022.6版,部分涉及2021.7版的对比,我只有这两个月报告)进行分析。包括:

一、基本情况

二、行业规模

三、运力分解(按船型)

四、运力分解(按船龄)

五、二手船交易

六、拆船

七、租船

八、造船

九、造船厂

十、运力投放(分航线)

十一、闲置运力

十二、航速

十三、油价

十四、环保路线

十五、港口

十七、航司运力数据

十六、行业格局

十八、航司运营指标

(说明:如出现两年对比图,(左右图)左图为2022年/右图为2021年;(上下图)上图为2022年/下图为2021年)

=====================正文分割线============================

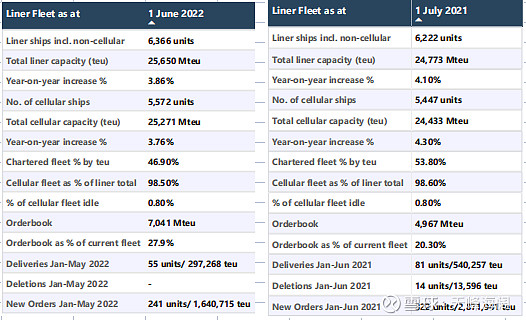

一、基本情况

①集装箱船数从6222艘上升到6366艘;其中全格栅式(Total cellular)从5447艘上升到5572艘。

②总运力从2477.3万TEU上升到2565万TEU,年度增长率从4.1%下降至3.86%。其中全格栅式从2443.3万TEU上升至2527.1万TEU,年度增长率从4.30%下降至3.76%。

③全格栅式箱船占比从98.6%下降至98.5%。

④租船运力占比从53.8%下降至46.9%。

⑤手持订单从496.7万TEU上升到704.1万TEU,订单占比从20.30%上升至27.9%。

⑥闲置运力占比保持在0.80%。

⑦2021年1-6月,新订船322艘/287万TEU;交付船81艘/54万TEU;退役船14艘/1.36万TEU。

2022年1-5月,新订船241艘/164万TEU;交付船55艘/29.7万TEU;无退役船。

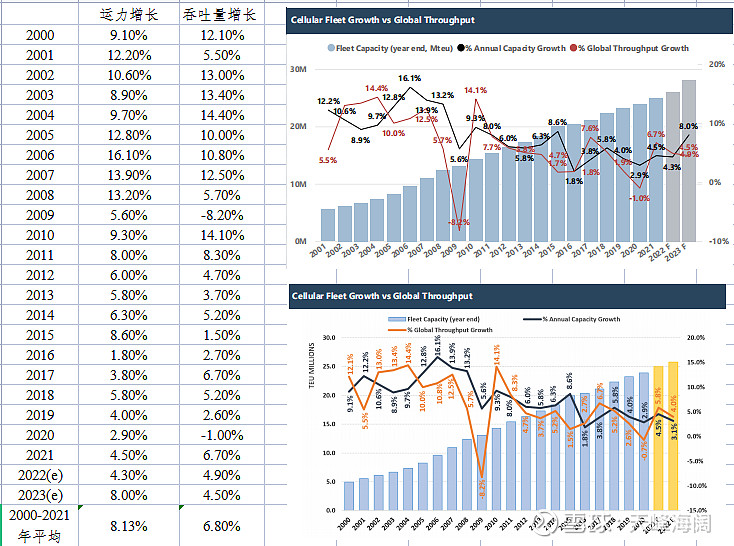

二、行业规模

⑧从运力规模来看,2000年以来,每年均保持净增长,最高值为2007-2008年的超过13%,最低值为2016年的1.8%。2000-2021年,平均增长率为8.13%。

⑨从全球货物吞吐量来看,出现两个负增长值,分别为2009年的-8.2%和2020年的-1%。2000-2021年,平均增长率为6.80%。

⑩ALPHALINER预测,2022年运力增长4.3%,货物吞吐量增长4.9%;2023年运力增长8%,吞吐量增长4.5%。

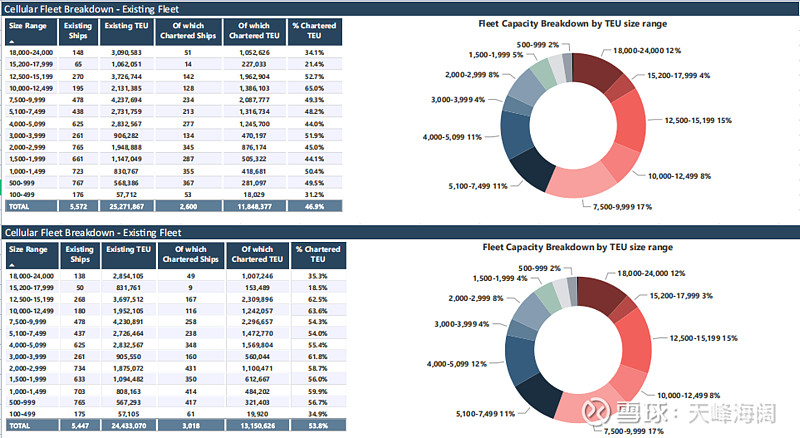

三、运力分解(按船型)

①按船型大小分成13个层次,左边数字,右边比例,总体来看一年内变化不大。从第一层次和第二层次来看,似乎存在(15200-17999)级别改装升级到(18000-24000)级别的情况。

②每一层次的租船比例。超大型船(前两级别)租船率相对较低。整体租船率在下降。

③大船化倾向明显。2001年以来,船舶的平均大小从1823上升到4000+。

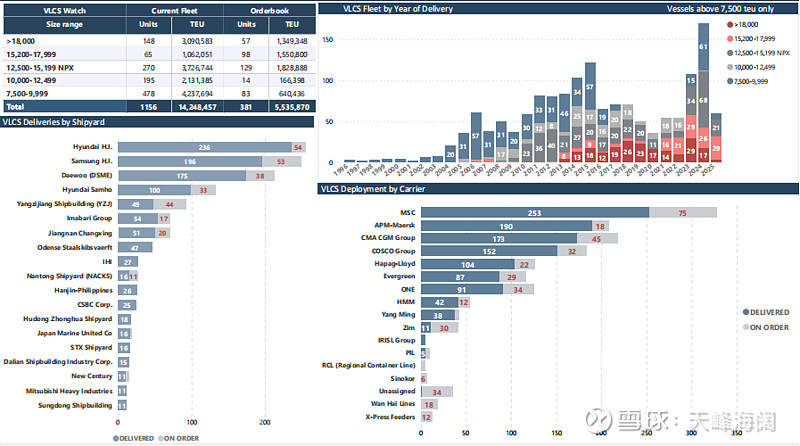

④超大型集装箱船(VLCS)。VLCS现存和订单情况;VLCS交付情况;VLCS船厂建造情况; VLCS在各航司的分布情况。

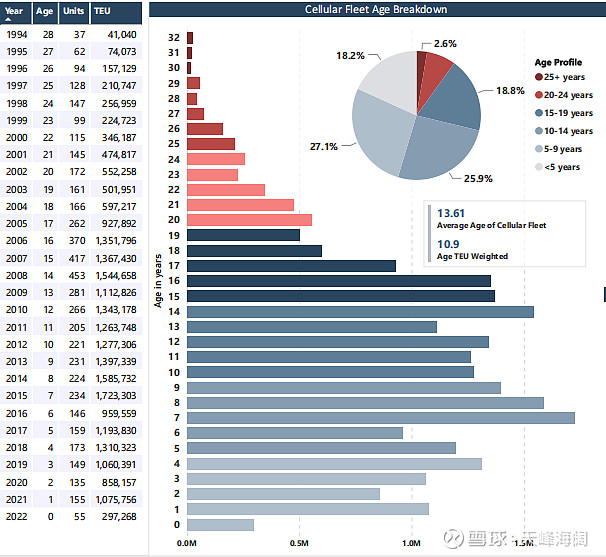

四、运力分解(按船龄)

①平均船龄13.61年(2021年7月平均船龄为12.94年);按TEU加权的平均年龄为10.9年(2021年7月,为10.3年)。

②船龄越年轻,大船占比越多(未来退役的老船将从小船退起)

③20年及以上船龄(可认为有退役条件):1107艘,共252万TEU,占现有运力的8.3%。

五、二手船交易

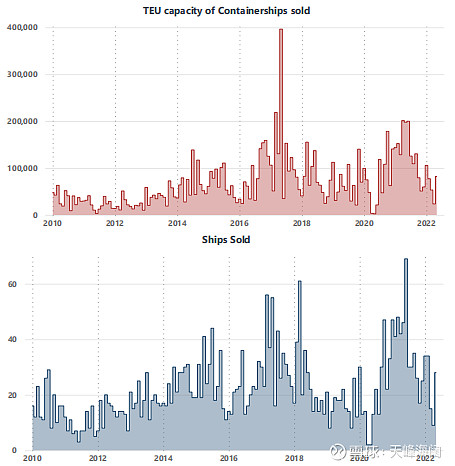

历史上二手船交易规模(运力+艘数),2017年左右有个高潮,从时间上看是因为发生了韩进等破产事件。2020年以来出现了第二个高潮。

六、拆船

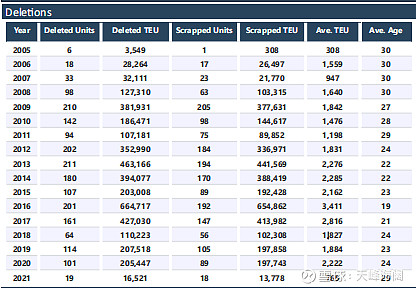

①退役数目。2021年,退役19艘船,共1.65万TEU,明显低于前值。

②退役年龄。2021年,退役船只平均年龄29年。从2005年以来的数据来看,退役平均年龄最大为30年(2005-2008,上一周期高点),最小为19年(2016年,周期最低点)。

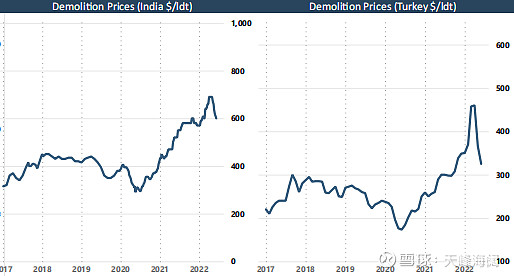

③拆船价格。印度和土耳其(两个主要拆船地)价格趋势一致,2020年以来上升,2022年上半年迎来下降拐点。

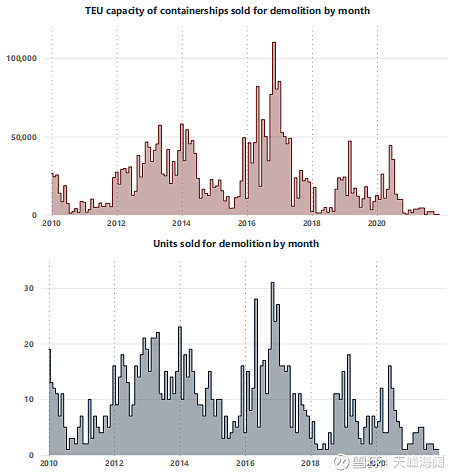

④历史上的拆船规模(运力+艘数)。基本上和景气程度成反比。

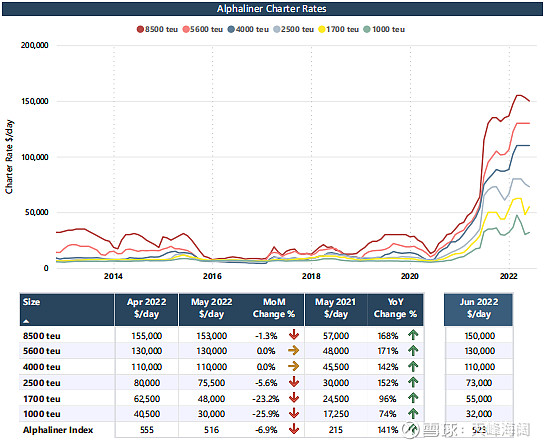

七、租船

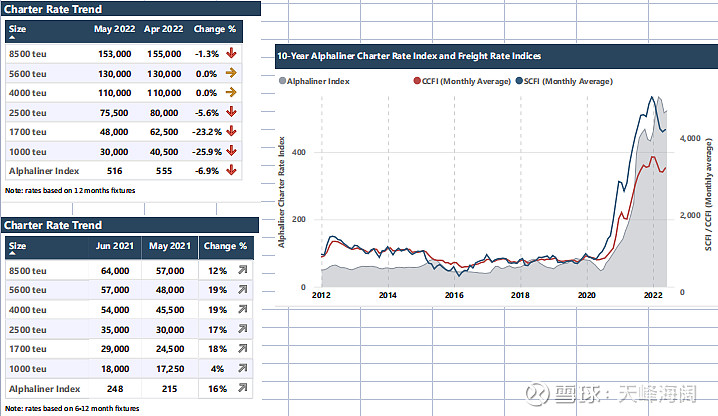

①租船价格按船只大小分类。

例如,8500类,2022年租价从4月的155000下降到5月的153000。此前,2021年5月的租价为57000。

②中型(5600类和4000类)的租价最为坚挺。2022年5月租价仍然稳定。而之前2021年上升时也上升最快。可见最受欢迎。

小型(1700类和1000类)的租价崩得最快,单月达到25%左右。

③ALPHALINER租船指数从2021年5月的215,上升到2022年5月的516。目前租船指数也已回落,但回落得比CCFI和SCFI都要慢。

④分船型的租船价格。

2022年6月:

8500T:每日租金150000美元。

5600T:每日租金130000美元。

4000T:每日租金110000美元。

2500T:每日租金73000美元。

1700T:每日租金55000美元。

1000T:每日租金32000美元。

八、造船

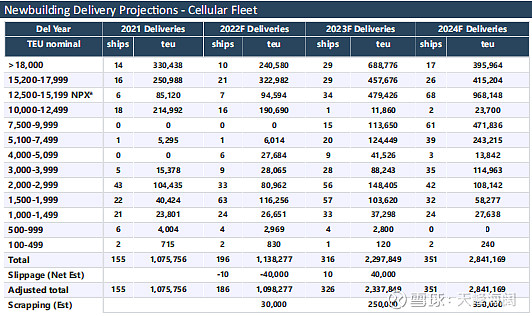

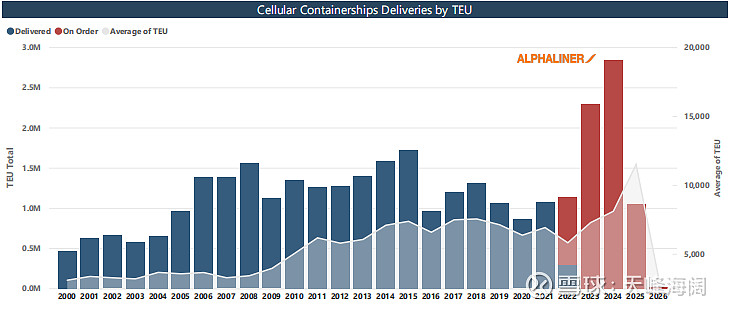

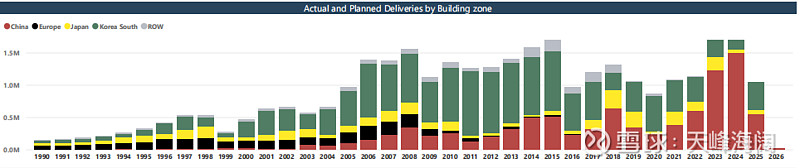

①新船交付情况。

2021年:已交付155艘,共107.5万TEU。

2022年:预计将交付186艘,共109.8万TEU。

2023年:预计将交付326艘,共233.7万TEU。

2024年:预计将交付351艘,共284.1万TEU。

②新船交付后:

2021年底:共5517艘船,2497万TEU,年增速4.5%。

2022年底:预计共5673艘船,2603.8万TEU,年增速4.3%。

2023年底:预计共5899艘船,2812.6万TEU,年增速8.0%。

2024年底:预计共6130艘船,3061.7万TEU,年增速8.9%。

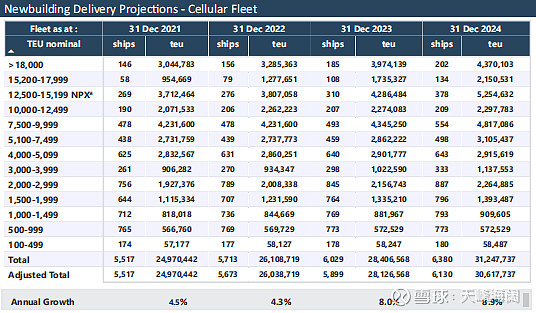

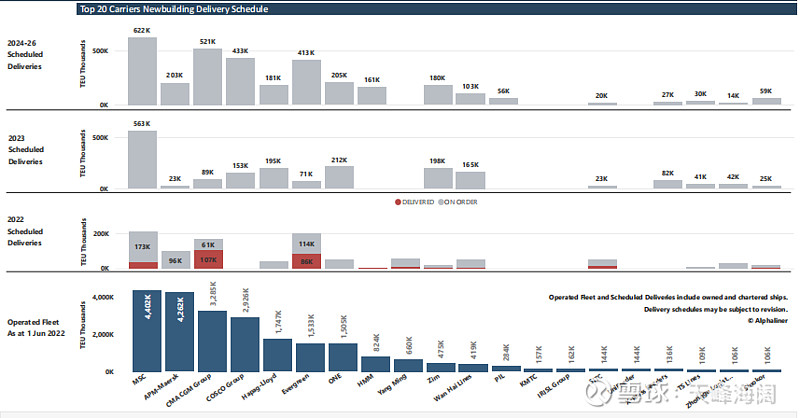

③大型船只(红色)将在2023年迎来交付高峰。

运力结构中,大型船只运力占比将不断上升。

④按季度和按月份的交付节奏。

⑤按年度的交付历史。

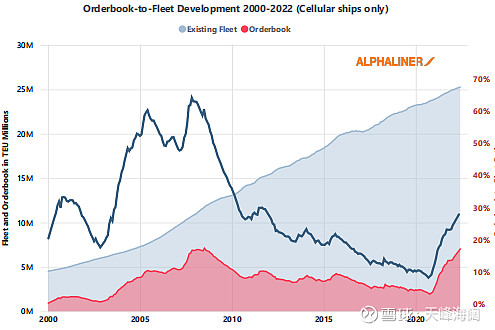

⑥2000-2022年的新船订单占比曲线。

2000年-2010年的前十年,新船订单占比几乎都在30%以上。波峰的2005-2008年,占比达到60%左右。

2010-2020年的后十年,新船订单占比都在30%以下,波谷的2016-2019年,占比达到10%左右。

2020年以来,订单占比从10%逐步攀升至30%左右(尚未达到)。2022年6月,为27.9%

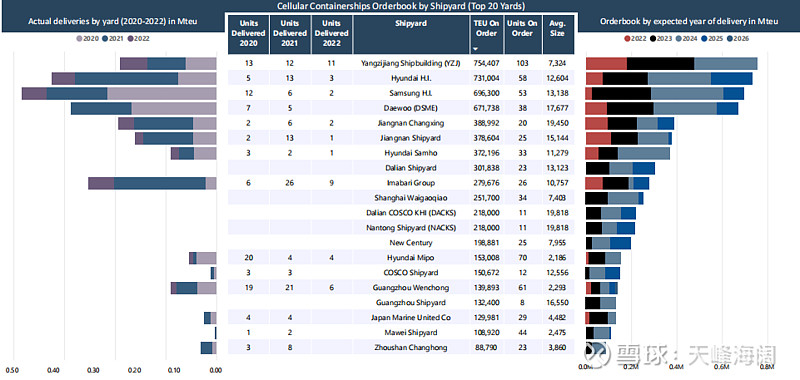

九、造船厂。

①前二十大造船厂承接订单和交付情况。基本上被中韩两国承包(汉语拼音能读出来的就是中国的,读不出来就是韩国的)。

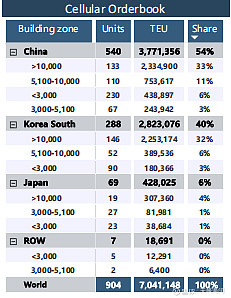

②订单国别占比:中国54%,韩国40%,日本6%。

③国别占比的历史趋势:中国上升,韩国减少,欧日消亡。

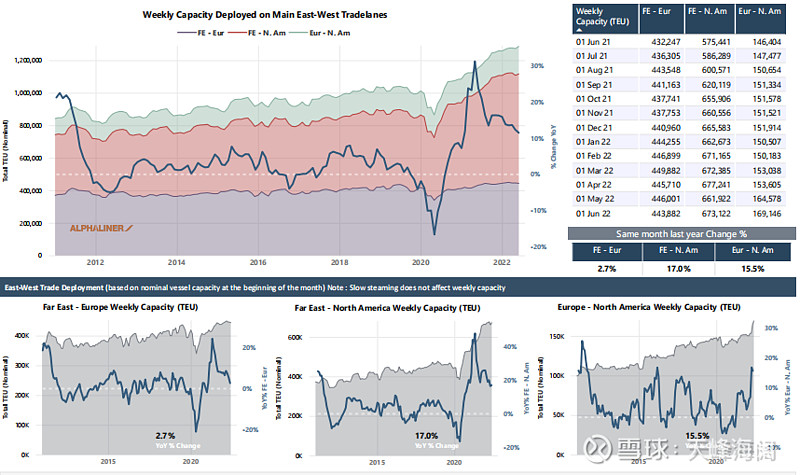

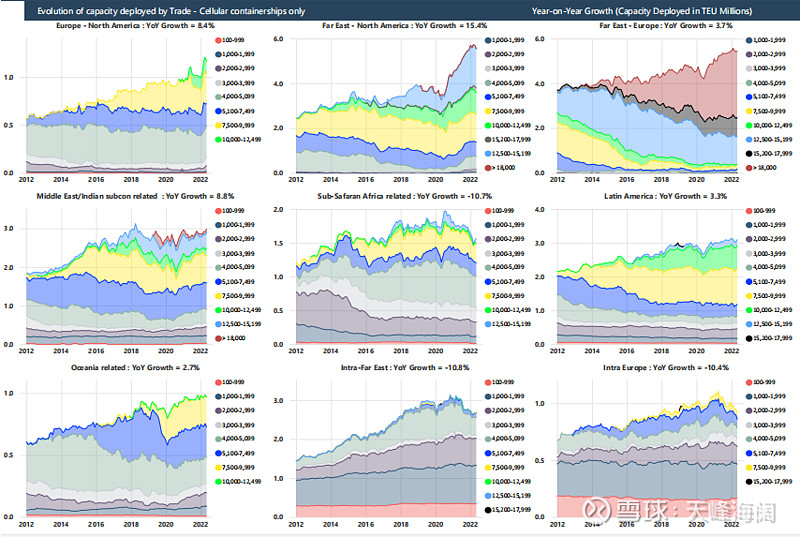

十、运力投放(分航线)

①左上:

图上三部分,分别为远东-欧洲、远东-北美、欧洲-北美这三条航线上的运力投放变化。

中间的那条线应当是三条航线的运力增长率(比之上年)。

②右上:

按月追踪的主要航线运力投放情况。

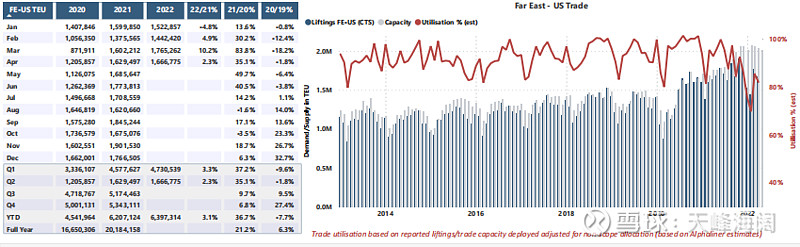

可以看到,远东-北美线运力增长最大(17%),其次是欧洲-北美线(15.5%),远东-欧洲线相对稳定(2.7%)

③下方:分航线的运力变化示意图。

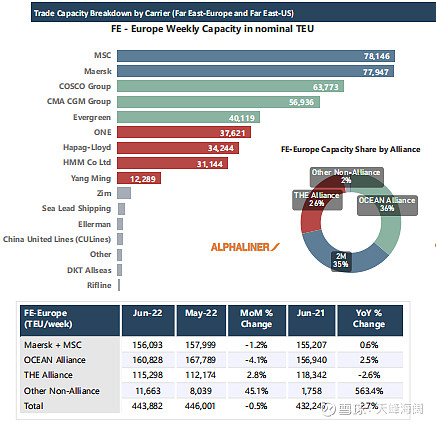

④远东-欧洲线,各航司和三大联盟的运力投放。海控排第三。三大联盟几乎全部包揽,联盟外只占2%。

远东-欧洲线,按月的实际装载量(表中数据、图中深色柱子)、运力投放量(浅色柱子)和装载率(红线)

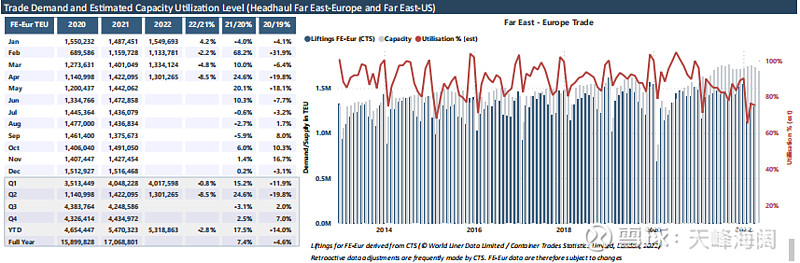

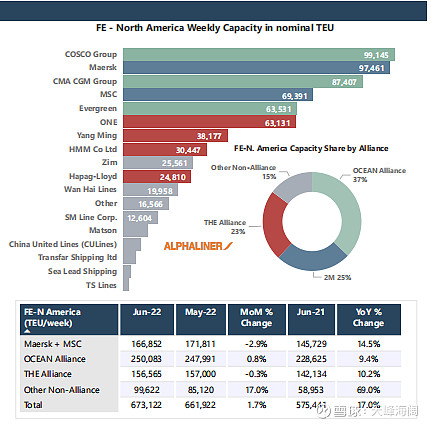

⑤远东-北美线,各航司和三大联盟的运力投放。海控排第一。海洋联盟占 37%。联盟外占15%。

远东-北美线,按月的实际装载量(表中数据、图中深色柱子)、运力投放量(浅色柱子)和装载率(红线)

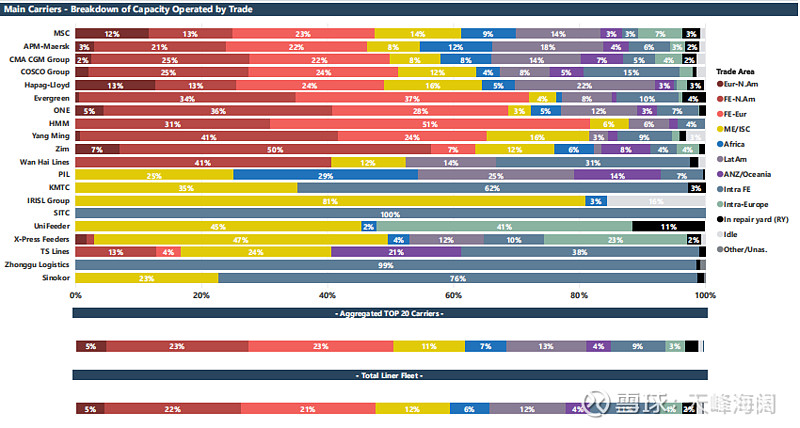

⑥各航司投入到各航线上的运力占比。

海控的前三大:远东-北美线(25%);远东-欧洲线(24%),远东内部(15%)

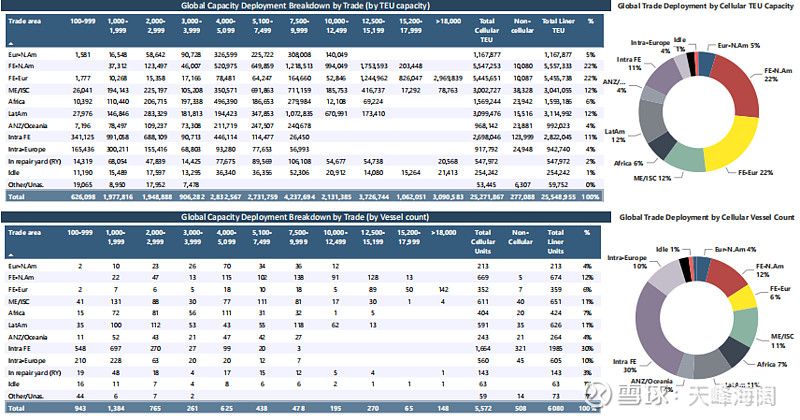

⑦各航线上投放的运力情况和船型情况。其中上面部分是按TEU量划分,下面部分是按船只数划分。

运力方面,占比最大的无疑是远东-欧洲(22%)和远东-北美(22%)两条线。

船型方面,值得注意的是大船只适用于主航线特别是欧线。18000TEU以上的大船几乎只在远东-欧洲线上;15200-17999的大船也是以远东-欧洲线为主,也有部分在远东-北美线。总的来说,大船化呈现出欧线>美线>其他的情况。

⑧各航线上运力投放的历史变化情况(按船型分层显示)。总的看,过去一年是欧线美线等主线上的运力增加,且大船化趋势上升,支线上的运力则相对减少。

⑨各类船型(按TEU划分)部署在各条航线上的分层情况。最后一张图(大于15200的特大船)几乎全被浅蓝色(远东-欧洲)覆盖。

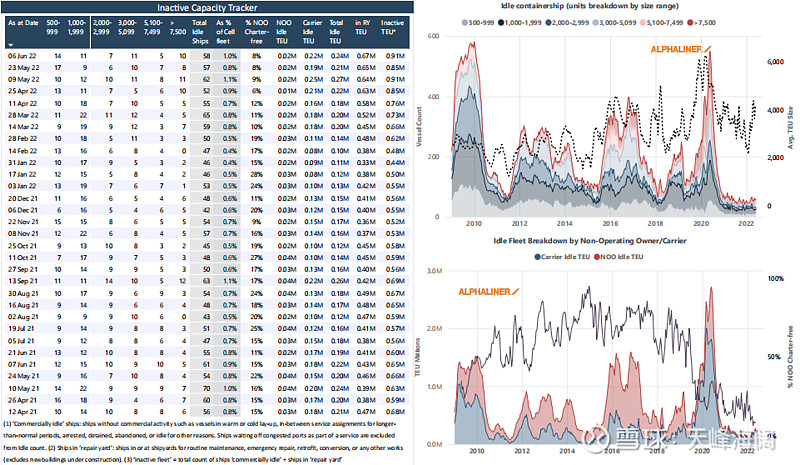

十一、闲置运力

2021-2022,闲置运力均在1%以内波动,最高1.1%,最低0.4%。

表中包括了“商业闲置”和“维修闲置”;“航司闲置”和“非运营船东闲置”(右下图)以及按船型(右上图)的分类。

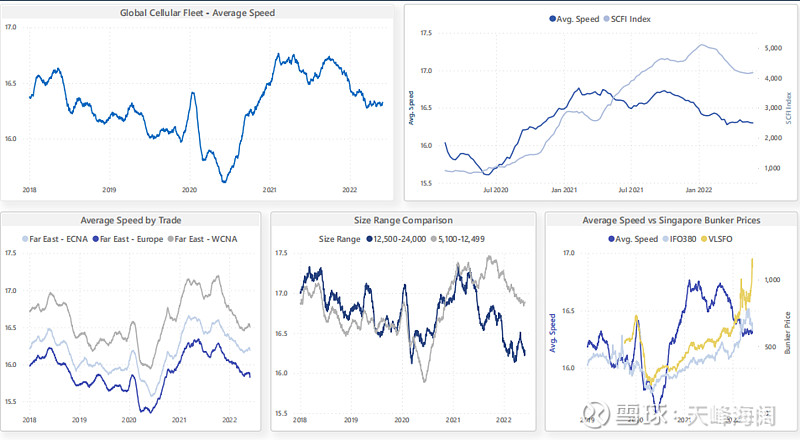

十二、航速

①全球平均航速在2020年中达到低谷,之后提速至2021年,2022年以来有所下降。

②航速和SCFI的关系(似乎SCFI领先的意思)

③分航线的航速情况。远东-美西航速>远东-美东航速>远东-欧洲航速。

④分船型的航速情况。2020年前,大船速度略快于小船;2021年以来,大船速度慢于小船,且越来越慢。

⑤航速和油价的关系。似乎没有线性关系。2020-2021同方向变动,2021-2022反方向变动。

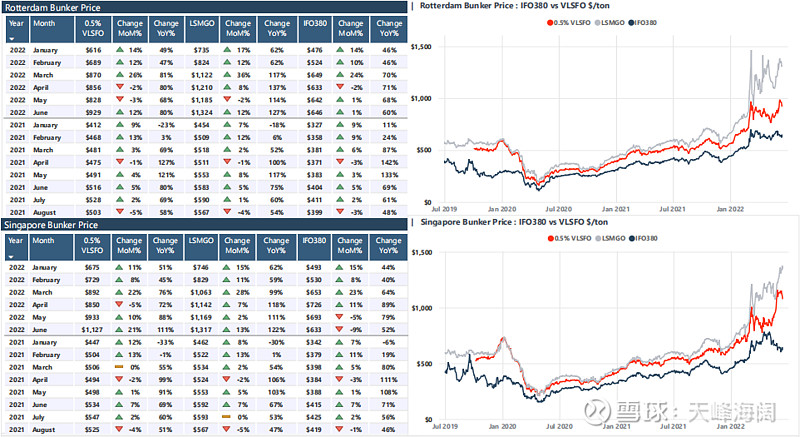

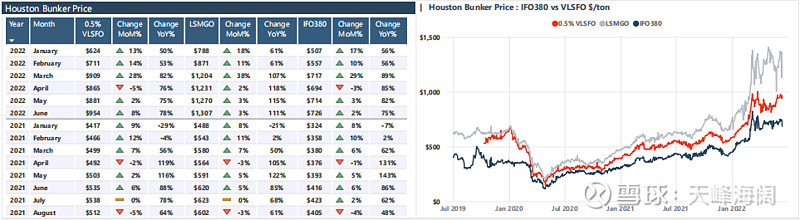

十三、油价

①三个地方(鹿特丹、新加坡、休斯顿)的三种油价(0.5%VLSFO/LSMGO/IFO380),总体趋势都是在上升,一年增长率高的有翻倍,平均应超过了50%。

②各航司的燃油附加费。海控是最高的那个啊。

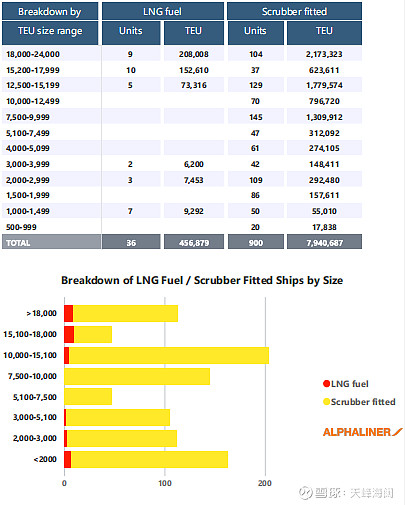

十四、环保路线

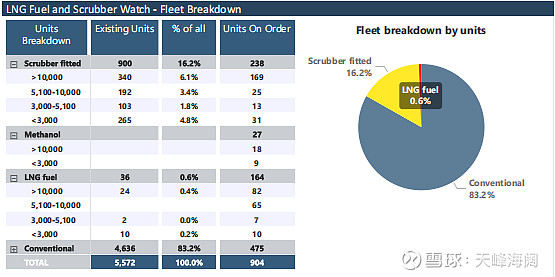

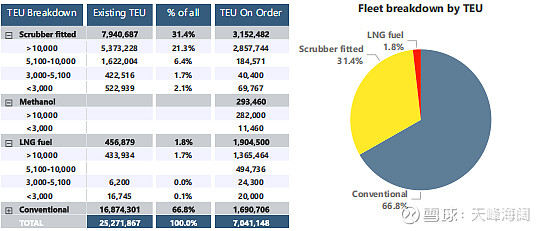

环保路线主要有三条:LNG、脱硫塔和甲醇。

①按船只看,16.2%选择了脱硫塔,0.6%选择了LNG,选择甲醇的有27条尚未下水的新船,其余83.2%仍然是传统路线。

②按TEU看,31.4%安装了脱硫塔,1.8%是LNG,66.8%仍是传统路线。

③按船型分。大船的LNG比例相对较高,小船也有一些,中等船没有。

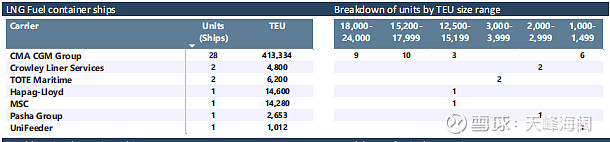

④按航司分。LNG船大部分都是达飞的,而且主要是大船。其他零零散散的几家公司搞了些中小船。

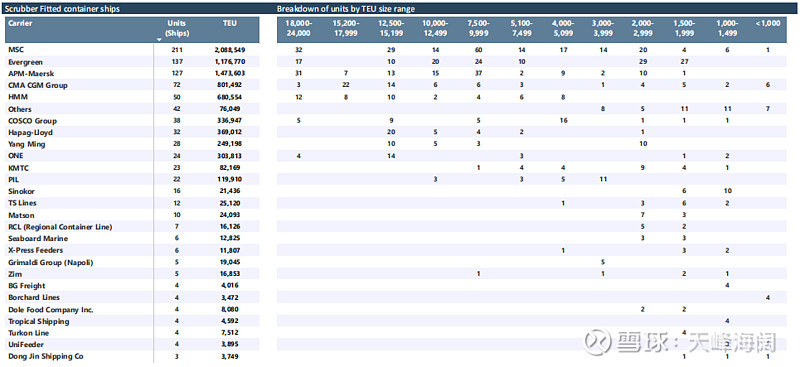

⑤按航司分。脱硫塔是地中海、长荣、马士基几家做得多,海控有38艘、33万TEU安装了脱硫塔,占总运力的11%左右。

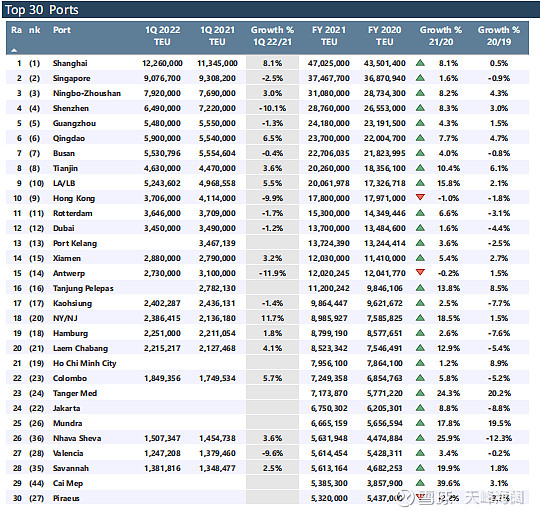

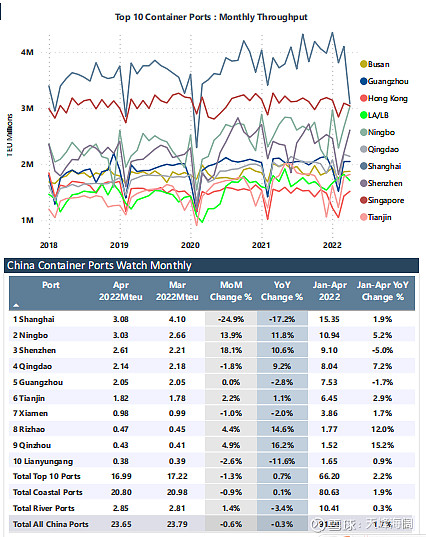

十五、港口

①全球主要港口年度吞吐量情况。前十大港口,中国占了7个。

②前十大港口月度吞吐量情况。可以明显看到上海受到疫情的影响(这是6月份报告)。

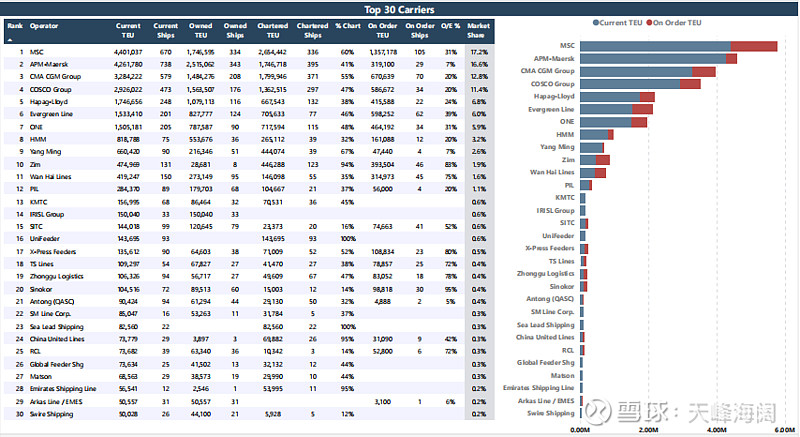

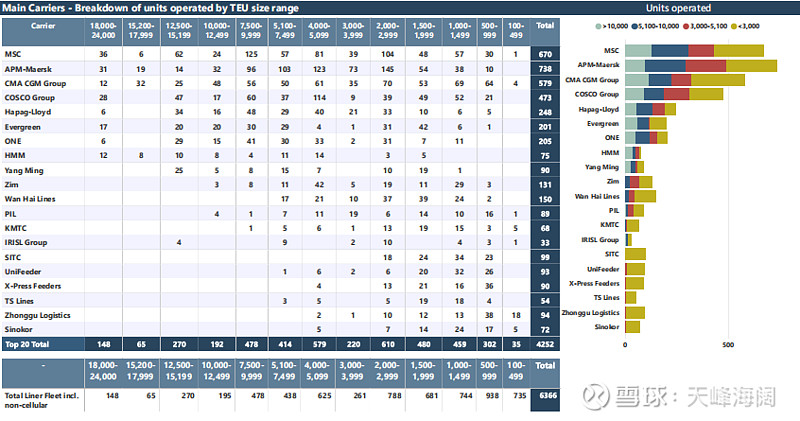

十六、航司运力数据

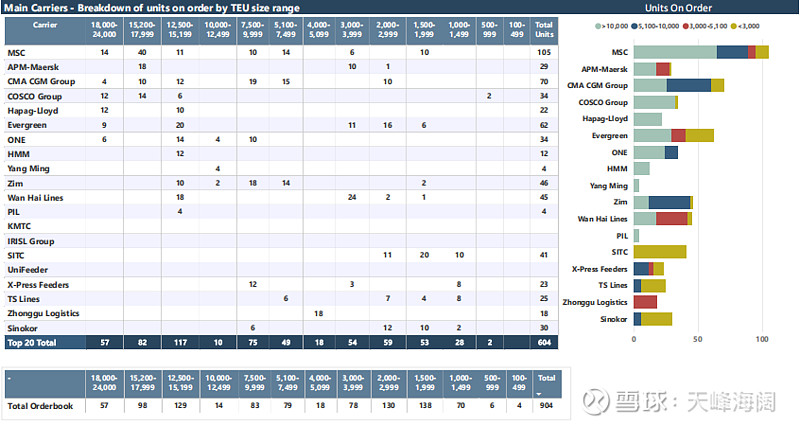

①前30家航司运力规模、自有船、租船、新船订单情况

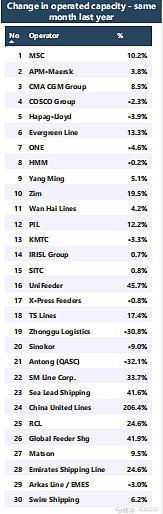

一年来各航司的运力变化情况。地中海增加10.2%;马士基增加3.8%;达飞增加8.5%;海控减少2.3%;萝卜减少3.9%,长荣增加13.3%,ONE减少4.6%,HMM减少0.2%。

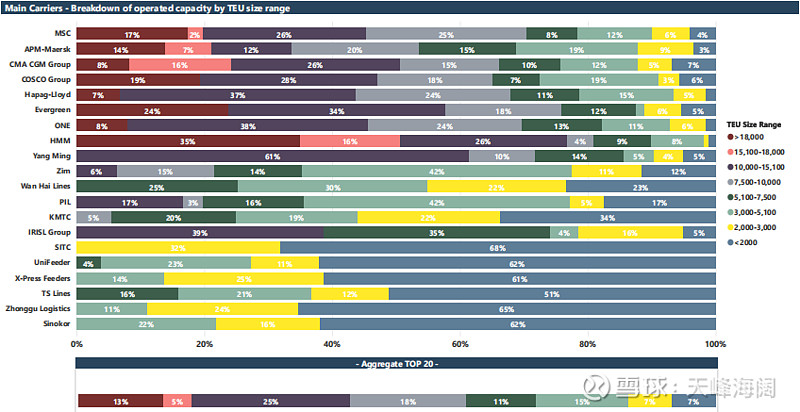

②各航司的船只规模的比例情况。海控的结构还是不错的。

③各航司拥有的船只情况(按TEU)。

④各航司的新船订单情况(按TEU)。海控几乎全是大船。

⑤各航司的新船订单按年份的交付情况。海控在22年没有新船交付,23年有153K,24年有433K交付。

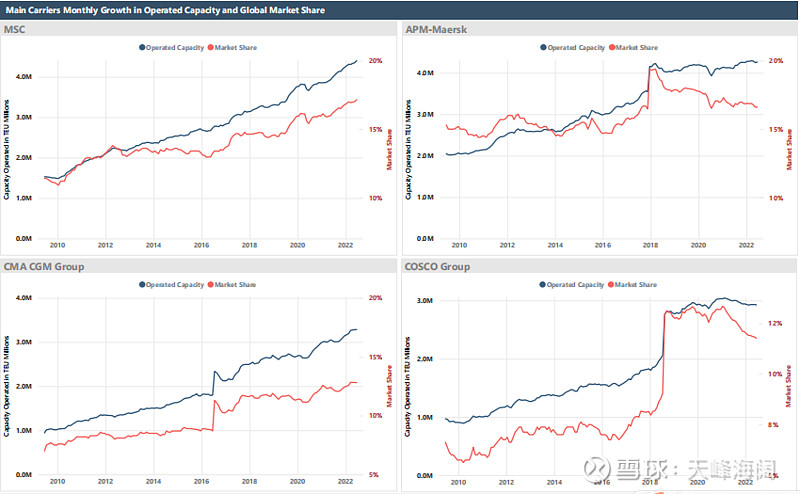

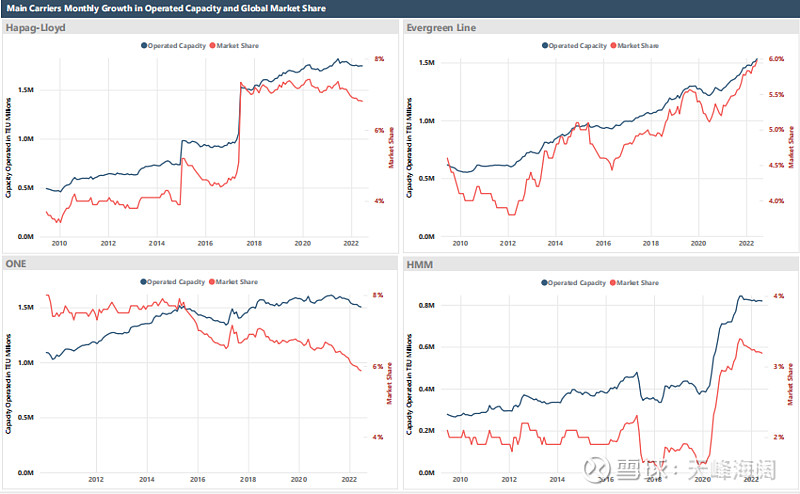

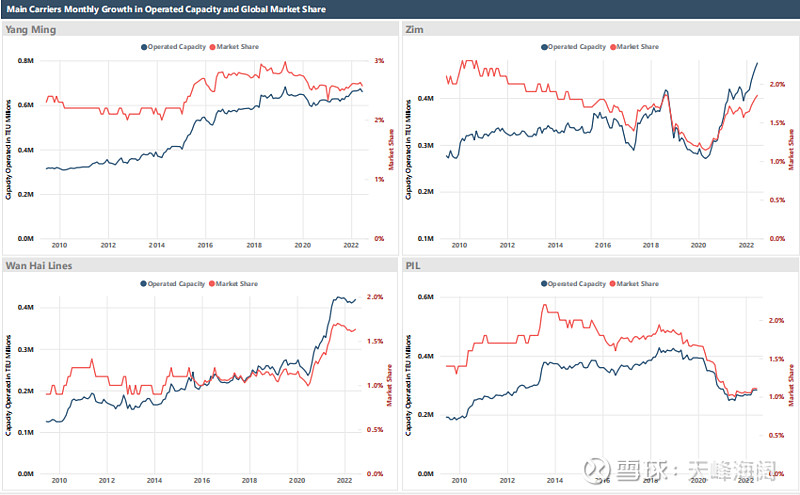

⑥各航司2010年以来的运力变化和市场份额变化

地中海、马士基、达飞、海控

萝卜、长荣、ONE、HMM

阳明、ZIM、万海、太平

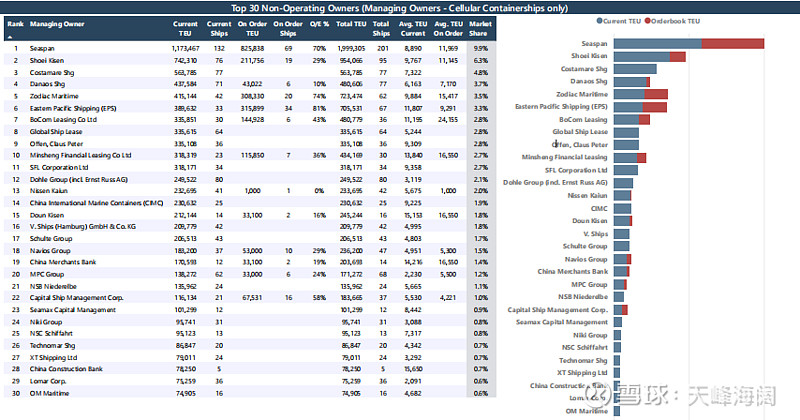

⑦非经营性船东(做租船生意,自己不开船)情况。包括其现有运力,和订单情况。

十六、行业格局

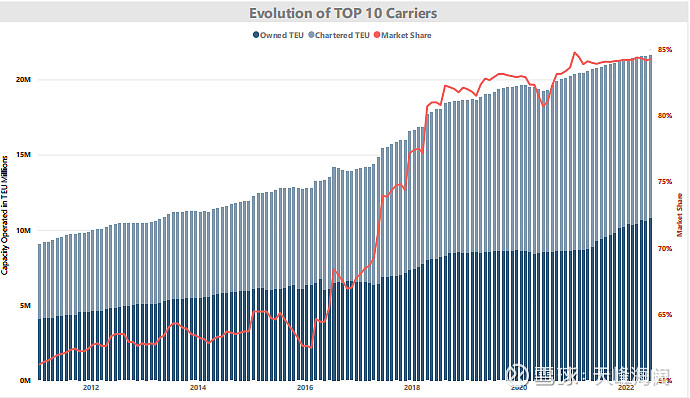

①前十大航司所占份额变化。

可见,2016年以来,前十大航司份额发生猛增,从60%左右增加到85%左右。

②几个主要的合并事件。前两个属于海控(2016年合并中海集运;2018年合并东方海外)

十七、航司运营指标

截至一季度的部分营运指标,营收、利润等,最后三行航司运力、装载量、每TEU利润。海控以马士基3/4的运力,装了马士基几乎一样的货量,但每TEU利润和马士基差不多,都属于最后一档。

@煞神波黒冬 @张平原 @天空里的鱼eld @红领巾传奇 @王勇52 @雪无双 @海天一色 @草莓蛋terryshi @rexmei@胖哥哥99 @对面高地有矿 @润哥 @博文投资小强 @心静如水_容大 @雪山飞狐包 @top_gun888 @战斗吧贾维思 @幸运Huang @见智 @Marsen

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$