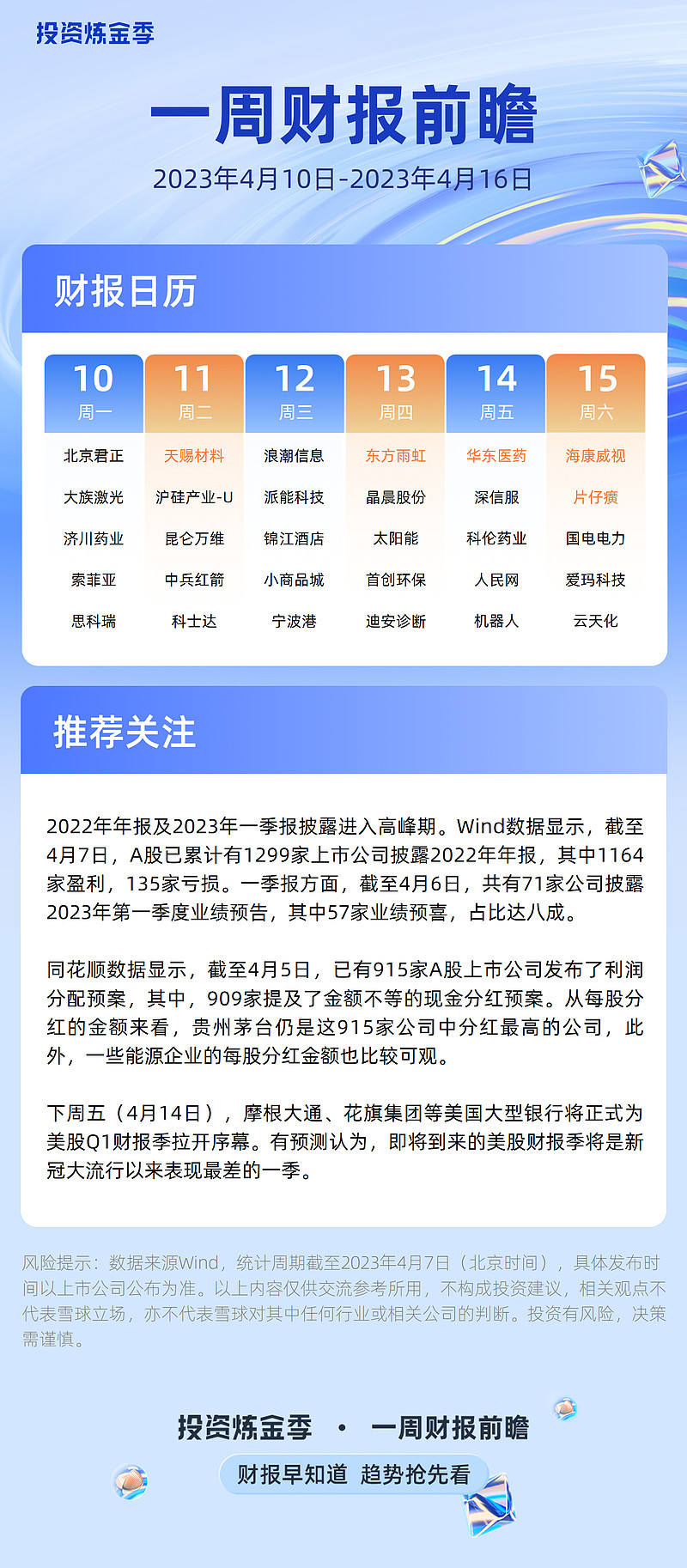

2022年年报及2023年一季报披露逐步进入高峰期。Wind数据显示,截至4月7日,A股已累计有1299家上市公司披露2022年年报,其中1164家盈利,135家亏损,合计营收为40.75万亿元,同比增8.2%,合计净利润为3.95万亿元,同比降3.56%。从净利润变动幅度来看,706家公司净利润同比增加,593家净利润同比下降。

同花顺数据显示,截至4月5日,已有915家A股上市公司发布了利润分配预案,其中现金分红是主流,上述915家公司中,909家提及了金额不等的现金分红预案。部分公司在现金分红的同时,还提出了送转股份。从每股分红的金额来看,$贵州茅台(SH600519)$ 仍是这915家公司中分红最高的公司,此外,一些能源企业的每股分红金额也比较可观。

一季报方面,截至4月6日,共有71家公司披露2023年第一季度业绩预告,其中57家业绩预喜,占比达八成。具体来看,有27家业绩预增,12家预计续盈,15家略增,3家扭亏。此外,还有4家预减,9家略减,1家续亏。从行业分布来看,业绩高增行业多集中在电力设备、医药生物、机械设备等领域。

预约本周发布2022年度报告的部分重点公司名单如下:$北京君正(SZ300223)$ $大族激光(SZ002008)$ $济川药业(SH600566)$ $索菲亚(SZ002572)$ $思科瑞(SH688053)$ $天赐材料(SZ002709)$ $沪硅产业-U(SH688126)$ $昆仑万维(SZ300418)$ $中兵红箭(SZ000519)$ $科士达(SZ002518)$ $浪潮信息(SZ000977)$ $派能科技(SH688063)$ $锦江酒店(SH600754)$ $小商品城(SH600415)$ $宁波港(SH601018)$ $东方雨虹(SZ002271)$ $晶晨股份(SH688099)$$太阳能(SZ000591)$ $首创环保(SH600008)$ $迪安诊断(SZ300244)$ $华东医药(SZ000963)$ $深信服(SZ300454)$ $科伦药业(SZ002422)$ $人民网(SH603000)$ $机器人(SZ300024)$ $海康威视(SZ002415)$ $片仔癀(SH600436)$ $国电电力(SH600795)$ $爱玛科技(SH603529)$ $云天化(SH600096)$

周五(4月14日),$摩根大通(JPM)$ 、$花旗集团(C)$ 等美国大型银行将正式为美股Q1财报季拉开序幕。美国投行高盛集团策略师最新预测认为,即将到来的美股财报季将是新冠大流行以来表现最差的一季,预计只有能源、工业和消费类这三个行业的利润率会有所提高,其他大多数行业的利润率可能会下降超2个百分点。

上市公司财报正火热披露中,@投资炼金季 正式推出「一周财报前瞻」栏目,每周财报日历早知道,快速高效了解财报信息。新一年财报征文活动业已启动,3月1日至5月7日期间,带话题标签#2023投资炼金季# 及个股代码在雪球发帖即可参与,如已发布了2022企业年报解读文章,可修改帖子、加话题标签参与本次活动。

点击了解有奖征文活动详情

有奖互动

本周你最期待哪家上市公司年报?对一季报披露季有何看法?欢迎带话题#2023投资炼金季# +股票代码说出你的理由!炼金君将择优送上现金打赏!

*风险提示

1、本次发布内容中所提到的投资标的,不代表雪球任何意见,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,雪球不对因使用本帖信息引发损失承担任何责任;

2、球友发言仅代表其个人观点或特定立场,不构成任何投资建议。市场有风险,投资需谨慎;

3、活动最终解释权在法律范围内归雪球所有;

4、发言请注意遵守《雪球社区守则》。

全部讨论

#2023投资炼金季#

我目前继续看好化工行业,近来持有$云天化(SH600096)$ 还处于亏损状态,看好业绩会持续增长,化工行业的估值较低,业绩增长还不错,将来利润增长空间还很大。长期投资等待长牛机会。@投资炼金季

#2023投资炼金季#

期待浪潮信息的财报,数字中国的提出让$浪潮信息(SZ000977)$ 处于数字经济的大风口,成长空间很大。

浪潮信息是中国领先的云计算,大数据服务商,业务涵盖数据中心,云服务大数据,智慧城市,智慧企业等产业群组,为全球多个国家和地区提供IT产品和服务,全方位满足政府与企业信息化需求。公司凭借高端服务器,海量存储,云操作系统,信息安全技术为客户打造领先的云计算基础架构平台。基于浪潮政务,企业,行业信息化软件,终端产品和解决方案。全面支撑智慧政府,企业云,垂直行业云建设。公司是全国国家安全可靠计算机信息系统继承重点企业之一,自主研发的中国第一款关键应用主机浪潮1K使中国成为继美日之后第三个掌控高端服务器核心技术的国家。荣获国家进步一等奖。公司以数据为核心,基于全球领先的云数据中心平台,打造平台生态型企业,携手合作伙伴构建社会化大生态。加快向云服务,大数据,智慧城市“新三大运营商”转型。致力于成为“云+数据”新型互联网企业。

随着CHATGPT的爆发,中美正式拉开人工智能的竞赛,而人工智能和数字中国也是一脉相承的。预计人工智能服务器可能会看到销售量的提升,预计训练大型模型的需求将推动对底层计算能力的需求以及AI服务器的销售。作为国内人工智能服务器行业的领导者,浪潮信息因为其强大的产品力和市场领导者地位,可以在这一轮大浪之中得到最大的份额。

从国内政策来说,随着科学技术部的成立,可以看到对科技这一块的力度是前所未有的,这个在我开篇第一篇数字中国下一个超级赛道就有说明了。并且浪潮在政策层面还有一个就是解决卡脖子的问题,自主可控,国产替代一直中国市场炒作的大逻辑。

#2023投资炼金季#

看好$中兵红箭(SZ000519)$ 的投资价值,期待年报和一季报。

中兵红箭作为超硬材料龙头,受益智能弹药放量。核心逻辑从“买钻石”转为“买弹药”。前几年增长靠钻石,后几年增长靠弹药。俄乌冲突凸显远火重要性,智能弹药为耗品,消耗量大。远火“打得远”、“打得准”,还要“用得起”。中兵红箭产品涉及大口径炮弹、火箭弹、导弹、子弹药等产品,是兵器集团下属唯一弹药上市 平台,也是全市场稀缺的弹药总装、智能弹药标的。

1. 中兵红箭,智能弹药+培育钻石+金刚石,三箭齐飞。

中兵红箭是兵器集团智能弹药龙头,2013年公司并购中南钻石,2015年并购6家子公司实现弹药资产注入,硬材料+防务产品双驱动。公司近三年收入/净利润复合增速19%/38%,其中2021年超硬材料收入/利润占比32%/135%,为业绩增长主引擎;特种装备后期随定价机制改革,军工业绩有望扭亏为盈,民品+军品共同促进业绩增长。公司是智能弹药稀缺标的,兵器集团核心上市平台,市值目前居兵器上市公司第一,后期有望随定价机制改革+智能弹药列装扭亏为盈。

2.未来业绩高增长的驱动力。

特种装备:预计未来几年高增长。子公司北方红阳公众号显示,其已承研并生产重点批产型号装备,随 “十四五”国防建设大发展,公司产品有望批产放量。民品业绩稳健,提供安全边际。公司培育钻石和工业金刚石业务稳健增长。子公司中南钻石 CVD 法达世界一流水平,于 2022 年 9 月 投资 5.2 亿升级生产线。

展望 2023 年,金刚石:光伏金刚线等需求增长;培育钻石价跌量升、期待国内消费逐步起势。中长期看,培育钻石:低价格、真钻石、高环保、新消费共促需求稳健增长;工业金刚石受益下游光伏、高端制造需求拉动, CVD 法工业金刚石有望在半导体散热片、晶圆制造、国防领域放量。

#2023投资炼金季#

期待$济川药业(SH600566)$ 的年报。看好济川药业的核心逻辑是随着小儿豉翘的快速崛起,叠加疫情对医药的需求刺激,济川药业将重回增长的道路。

济川奉行的是大单品战略,蒲地蓝、小儿豉翘和雷贝拉挫三个药占了营收的78%,都是超大规模的大单品。蒲地蓝主治清热解毒和消炎,小儿豉翘主治儿童感冒发烧,是应用范围和场景极广的大适应症品种,也是家家户户常备的药品。从这一角度看,济川的两款主打单品具有类似食品一样的商业属性,药效好,客户体验好会形成客户黏性,经常使用形成了高频次的重复消费,又具有差异化和定价权,这和酱油、酵母何其相似。如果把蒲地蓝和小儿豉翘当做酱油和酵母来看待,那么除了产品相比竞品自身的竞争力之外,决定成败最关键的因素就是销售渠道了。

受益于现有品类治疗领域的可推广性及产品优势,公司过往 在零售端持续发力并已取得显著成效。伴随 2021 年零售事业部的单独 设立,预计未来院外渠道的收入占比有望不断提升,这也将进一步弱化 院内政策扰动所带来的负面影响。考虑到 2022 年即为省级医保目录调 整三年消化期的最后一年,政策扰动出清在即,经营业绩拐点已现。

BD 持续推进赋能第二增长曲线。凭借既往强大的销售能力,尤其是在 儿科、消化等优势科室,以及充足的在手现金与稳定的现金流,公司近 年来正不断加大 BD 布局,优质项目持续落地,包括2021年11月与天 境生物就伊坦长效生长激素达成的战略合作,以及 2022 年 11 月与恒翼 生物就 PDE4 抑制剂及蛋白酶抑制剂所达成的独家合作协议。根据 2022 年发布的股权激励计划,考核指标涉及扣非利润与BD引入两个层面, 预计未来每年将引进不少于 4 个品种。这一目标的提出彰显公司对于短 期经营与长期战略规划的充足信心。随着未来对于产品引进与合作的进 一步发力,公司有望持续丰富产品管线,第二增长曲线发展可期。