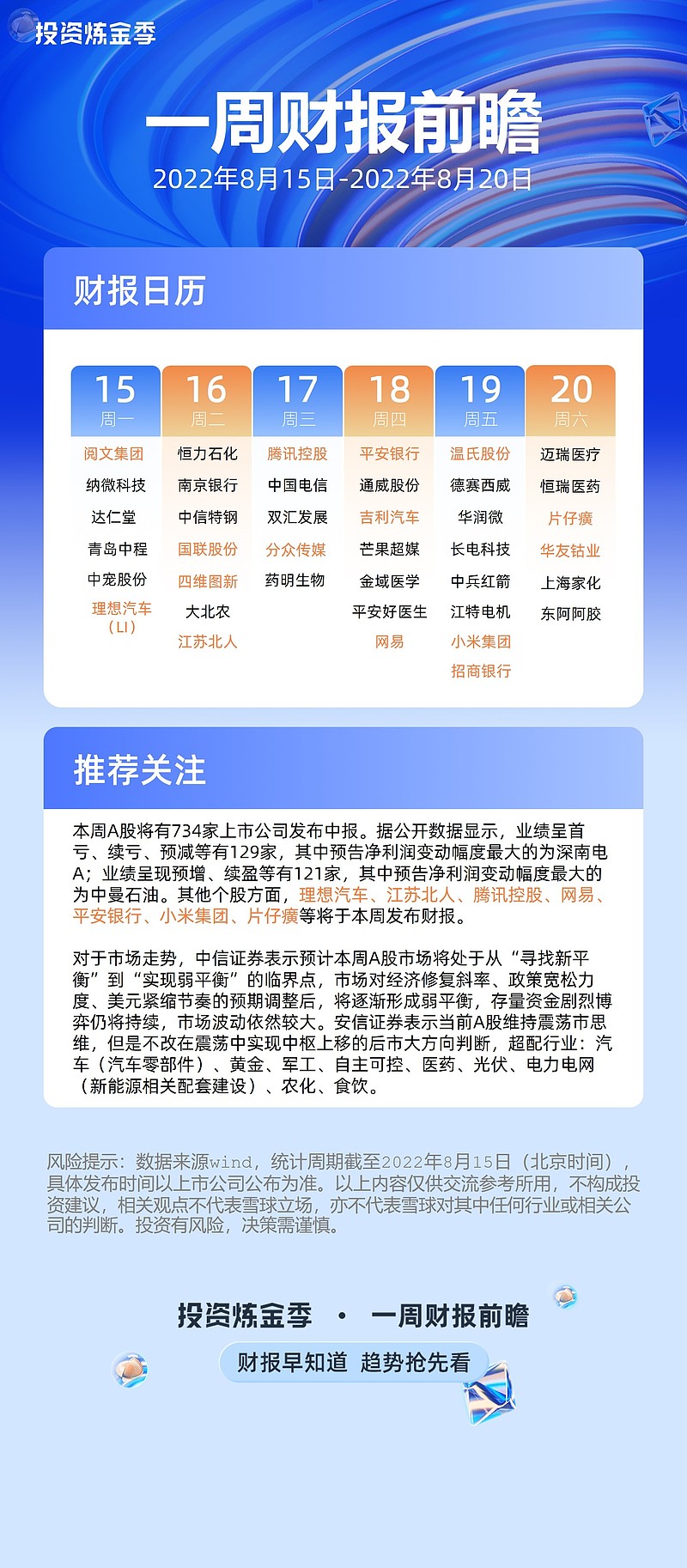

本周A股将有734家上市公司发布中报。据公开数据显示,业绩呈首亏、续亏、预减等有129家,其中预告净利润变动幅度最大的为$深南电A(SZ000037)$ ;业绩呈现预增、续盈等有121家,其中预告净利润变动幅度最大的为$中曼石油(SH603619)$ 。

对于市场走势,中信证券表示预计本周A股市场将处于从“寻找新平衡”到“实现弱平衡”的临界点,市场对经济修复斜率、政策宽松力度、美元紧缩节奏的预期调整后,将逐渐形成弱平衡,存量资金剧烈博弈仍将持续,市场波动依然较大。安信证券表示当前A股维持震荡市思维,但是不改在震荡中实现中枢上移的后市大方向判断,超配行业:汽车(汽车零部件)、黄金、军工、自主可控、医药、光伏、电力电网(新能源相关配套建设)、农化、食饮。

从行业维度来看,本周发布财报重点企业有食品饮料行业$双汇发展(SZ000895)$ 、$东阿阿胶(SZ000423)$ 等;医疗健康行业$片仔癀(SH600436)$ 、$金域医学(SH603882)$ 、$药明生物(02269)$ 、$达仁堂(SH600329)$ 、@迈瑞医疗 、$恒瑞医药(SH600276)$ 、@平安好医生 等;能源与资源行业的$恒力石化(SH600346)$ 、$中信特钢(SZ000708)$ 等;传媒互联网的@腾讯公司 、$芒果超媒(SZ300413)$ 、$小米集团-W(01810)$ 、$分众传媒(SZ002027)$ 、$阅文集团(00772)$ 等;工业制造行业的$江特电机(SZ002176)$ 、$长电科技(SH600584)$ 、$江苏北人(SH688218)$ 等;大金融行业的@平安银行 、$南京银行(SH601009)$ 等;汽车出行行业中的$德赛西威(SZ002920)$ 、@四维图新 、@理想汽车 、$吉利汽车(00175)$ 等。

就上周发布中报的上市公司而言,部分业绩发布于本周召开。@东曜药业 中报报告期内,实现了营收1.82亿元(人民币),同比大幅增长687%,8月15日10:00召开业绩发布会,详细业绩内容可点击查看 网页链接

有奖互动:本周你最期待哪家上市公司的中报?并说明理由。欢迎带话题 #2022年中投资炼金季# +股票代码/@企业雪球号 说出你的理由!

「一周财报前瞻」,每周财报日历早知道,快速高效了解财报信息。本次中报季有奖征文也已启动,7月15日至9月10日期间,带话题标签#2022年中投资炼金季# 及个股代码在雪球发帖即可参与,如已发布了2022企业年中报解读文章,可修改帖子、加话题标签参与本次活动。

*风险提示:

1、本次发布内容中所提到的投资标的,不代表雪球任何意见,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,雪球不对因使用本帖信息引发损失承担任何责任;

2、球友发言仅代表其个人观点或特定立场,不构成任何投资建议。市场有风险,投资需谨慎;

3、活动最终解释权在法律范围内归雪球所有;

4、发言请注意遵守《雪球社区守则》。

$迈瑞医疗(SZ300760)$ $平安银行(SZ000001)$ $平安好医生(01833)$ $理想汽车(LI)$ $四维图新(SZ002405)$ $东曜药业-B(01875)$ $腾讯控股(00700)$