接上文:《资产配置:4、动态再平衡与均值回归。》

写在前面

上文我们提到了资产配置理论中,动态再平衡的作用;但是,对于任何一个投资人而言,如何确定这个比例?

要回答这个问题,我们首先要明确,每个人的需求是个性化的,没有统一的标准。所以,为了全面回答这个问题,就有了这篇关于“投资生命周期”的文章。

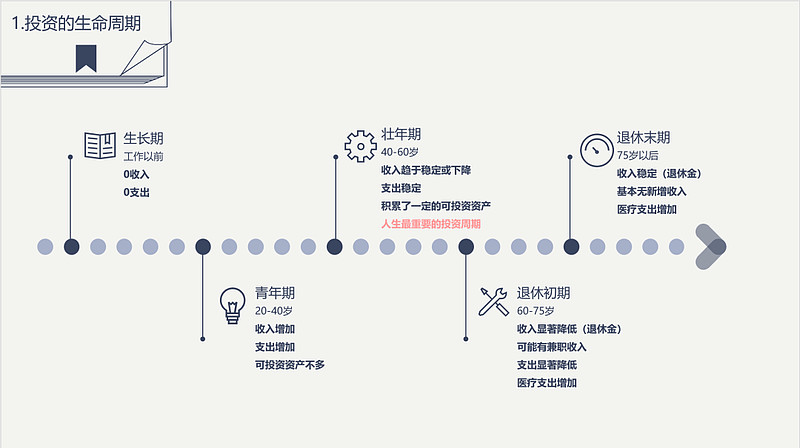

一、投资的生命周期

每个投资者所处的生命阶段不同,需求自然不同。

您不用在意别人赚了多少钱,或者赔了多少钱,首先因为那和您无关,其次,这和每个人所处的阶段性需求相关。

我们把人生分为5个阶段:

1、生长期

从出生到工作前,这个阶段的特点是0收入,纯烧钱模式,基本没有投资需求。

2、青年期

20-40岁,开始工作,收入增加,但是随着结婚、买房、养娃,支出也大幅度增加,真正可以用来长期投资的资金并不多。投1万,赚2万,对于生活来讲,依然杯水车薪。

3、壮年期

40-60岁,家庭结构稳定,房贷、车贷稳定、收入现金流相对稳定,有了一定的积蓄,可以进行有效的长期投资。我们把这个时间段比喻成人生的黄金投资期,这20年的投资收益直接决定了您后半生的生活质量。

4、退休初期

60-75岁,已经退休,收入大幅度下降,养老支出增加,医疗支出增加,现金流大幅度减少,可能偶尔有兼职收入。这个时间段一定是求稳为主,但是,多稳,已经由40岁到60岁的投资结果影响。

5、退休后期

75岁以后,收入稳定(退休金),劳动力基本枯竭(基本无新增收入),支出增加(医疗支出),务必求稳。

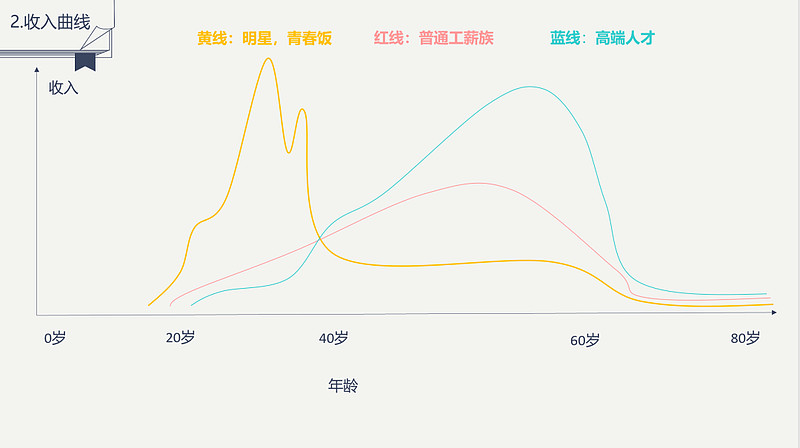

二、人生的收入曲线

人和人不一样,全面起见,我们上一张图。

1、明星的收入曲线很短(黄线)

出名要乘早哈!对于各种影视歌N栖明星,很早就投身到演艺事业当中,相对于普通人,更早开始赚钱(读书时间少);可能30岁之前达到事业顶峰,之后收入断崖式下降(不红了,但,往往已经赚到了一生的资本)。他们的投资结构和普通人不同,应该更早的养成理性的投资习惯,让投资收益可以享受后半生。

2、走上人生巅峰、赢取白富美(蓝线)

高端人才(人生赢家)读书的时间更长,参加工作的时间相对晚一点(比如读到博士毕业再参加工作)。但是,他们职业发展后劲十足,加速度更强,而且可以达到普通人难以企及的高度(比如企业家、企业高管等),退休后,收入降低的速度,以及最终的高度也高于普通人。当然,这里指的高端人才也是生活中的少数,不是随便当个科长、处长(腐败的不算)或者一般的企业管理层。

3、普罗大众(红线)

不用多说,大部分人都是这样,持有一颗平常心,会增加人生的幸福感。为了“卷”荒废了身体健康和家庭,正念觉得是没有意义的。

三、标准配置思路

我们化繁为简,给出三种常见的配置思路:保守型、稳健型和积极型,股债配置比例如上图。

60岁以上建议保守型策略,40-60岁建议稳健型策略,40岁以下建议积极型策略。

当然,还有一类方法是用100减去您的年龄来确定股票仓位。比如,您今年30岁,那就建议权益资产的仓位为100-30=70%。

四、个性化的配置需求

不要和别人比。

每个人的需求是不同的,年龄、收入、支出、对于生活质量的要求、身体健康状况、子女数量、生活的城市、是否有老人需要赡养、老人的身体状况、七大姑八大姨的状况都决定了您的投资需求。所以,比如,在3:7开的基础上,是否需要调整成35%:65%,或者25%:75%,每个人都不同,都没有可比性。

我们需要在乎的是,我需要达到怎样一个投资目标!这个很重要!!!!

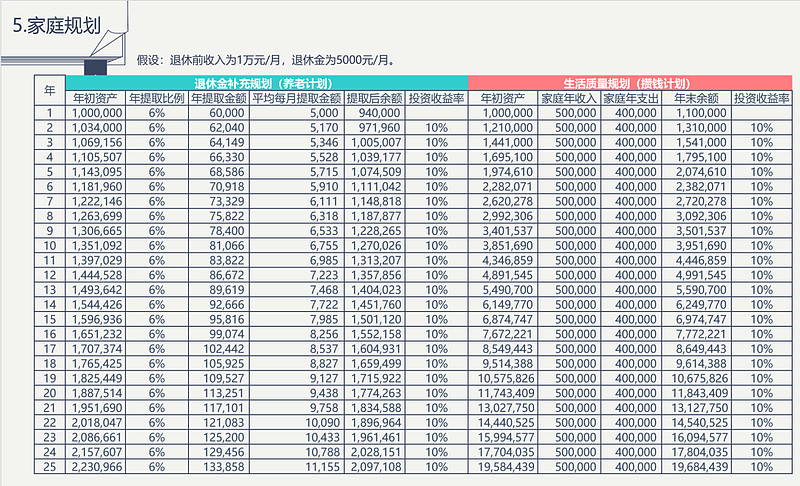

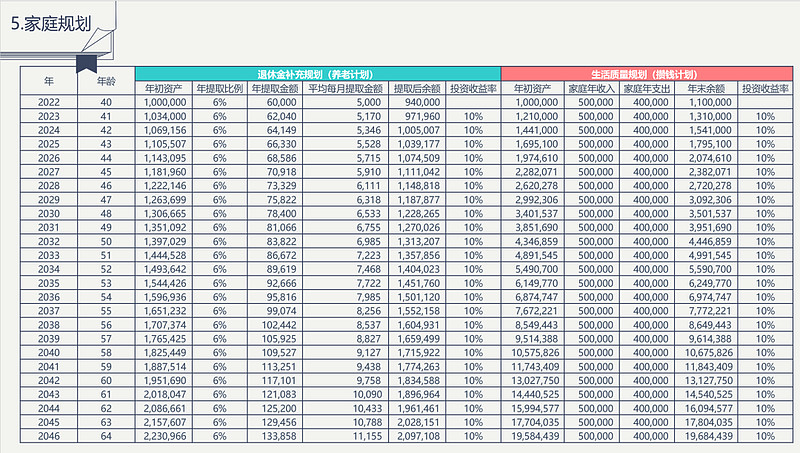

五、家庭规划

1、养老计划(左边蓝绿色部分)

我们先给出一个养老规划。

假设,您退休之前手里有100万存款,假设您个月提取5000元(再加5000的退休金)用来补充生活支出,一年是6万,那么每年的提取比例设定在6%。如果您的投资收益可以达到年化10%。

通过上图中左边(蓝绿色部分)可以看到,退休后25年(您的年龄达到85岁),您的期末存款可以达到223万元,这个数字已经考虑到每年取出6%的因素。

2、攒钱计划(右边红色部分)

假设您的家庭有100万存款,家庭年收入50万,支出40万,每年能攒10万元,而且可以保持年化10%的投资收益,那么,25年下来,您的100万会变成1958万(是不是比想象的高很多)。

通过这两个案例要说明两点:第一,尽快攒钱,赚到第一个100万(第一桶金);第二,10%的复利已经不容小觑!!!整天想着50%或者翻倍的亲们,你们真的想多了!或者说,您这样想只是因为贫穷,想象一下,如果您有1亿存款,您还会这样想吗🙂

我们把这个规划加上第一列年份,让大家的记忆更深刻一点。

六、确定合理的预期收益

讲到这里,我们进入最终的问题,我们到底应该把投资的年化收益设立在什么位置?10%?20%?更多?

我们认为,这个数字应该与您的需求成正比,与您的家庭状况成正比!

如何确定这个需求呢?

我们建立大家从看到文章起做这样几件事情:

1、记账

记账最重要的目的是了解您的生活质量和需求,如果您知道平均下来,您的家庭每个月的支出,或者每年的支出有多少,这样可以计算一下,如果您的寿命为90岁,60岁退休,退休金多少钱,每个月需要投资补充多少钱,才能保证你的生活质量不下降。

所以,正念以前不记账,是因为不知道为什么要记账,从做完这个PPT开始记账,因为知道了记账的意义,就是了解自己的支出需求。请问,您觉得您一个月花多少钱可以维持自己的生活质量?各位亲,这个问题您能回答吗?

2、取关信用卡

当您看到100万,每年10万存款,每年10%收益,25年后=1900万这个数字的时候,自然会为省钱增加一份巨大的动力。

强调两个关键点:1、100万要乘早赚到;2、有些可花可不花的钱还是别花了,看在25年复利的份上!

正念在生活中的感受是这样的,如果依靠信用卡消费,有多少就能花多少,因为太方便了。如果取关了支付宝和微信的信用卡绑卡(包括花呗、借呗等),换回储蓄卡,当您的余额不足时,真的会让你变得克制一点,似乎有一个东西卡着你的欲望,真的有利于您省钱和理性消费!

真的取关了信用卡的读者,欢迎留言告诉我们!

3、储蓄

每个月发了公司,先投资一部分再去消费,这样能保证每个月有积蓄,不然,您懂得,有多少花多少,攒钱只存在于想象之中。

4、资金集中管理

尽量把资产集中在一个账户,因为如果您分散管理,你自己根本就不知道您的资产到底多少买了股票、多少买了债券、黄金、房产等等,哪里还可能做到家庭的资产配置呢?开玩笑。

5、保持克制的生活习惯

改掉一些可有可无的生活习惯,比如:

(1)每天一杯咖啡

(2)出门必打车

(3)因为图便宜而参加的各种群的团购

(4)6.18、双11、双12,通通靠边去

(5)宁愿花更贵的钱买一个好东西,不要花便宜的钱买一堆烂东西,放着沾灰尘。此条适用于买菜、买粮油用品、买衣服、化妆品等。

写在最后

各位亲爱的读者,我们欣喜的是,这篇文章第一次正面回答了我们应该如何设置我们的收入预期这个问题。副产品是,我们最终落脚在了大家的一些非理性消费的生活习惯上。

如果您也对本文的相关内容有所触动,请转发给您的朋友吧。

下篇文章,我们会写一个非常核心的问题——基金风格配置(战术资产配置),大部分人对这个问题是没有概念的,希望对您的投资生活有所启发。

好了,关注我们,用写教材的态度来写号。

推荐阅读《资产配置》系列文章: