“资产配置是多元资产投资组合的绩效方程式中最为重要的因素。投资者却把大量的时间和金钱投入到选择和评估投资经理身上。”

这是在正式写资产配置之前想要给大家说的话,比起“选谁更好”,我们认为选什么方向更为重要,同时,判断这件事情也更加困难。这里说的配置,既包括战略资产配置(大类资产配置),也包括战术资产配置(基金风格配置)。

1、如何理解相关性

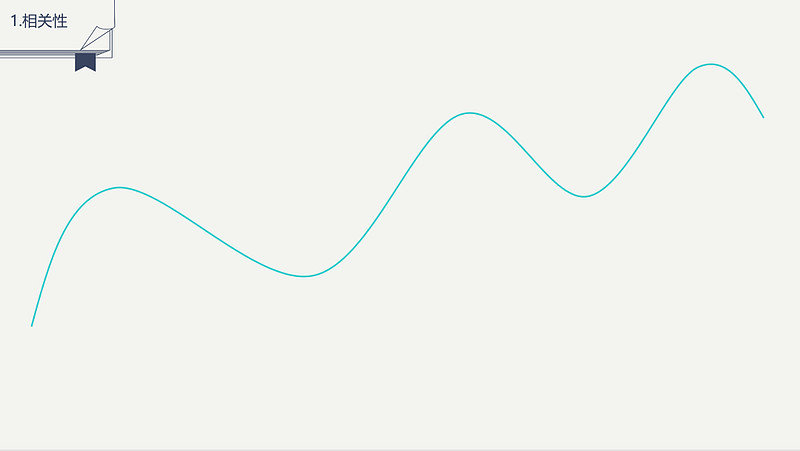

如果有一只基金的净值曲线(蓝色)如下:

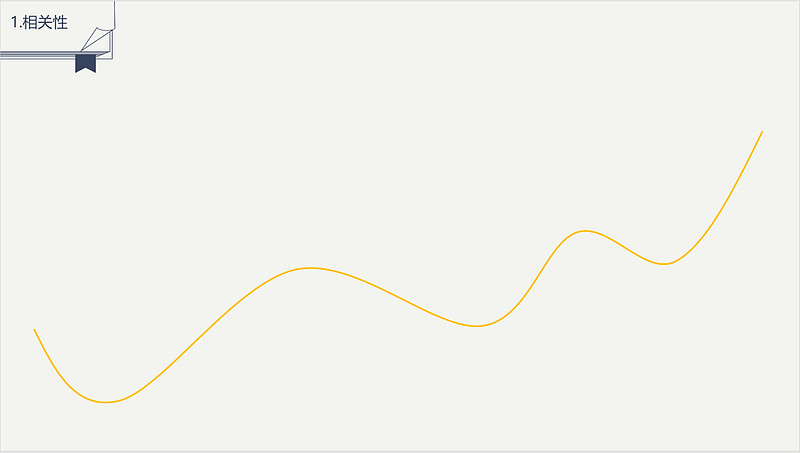

如果又有另外一只基金的净值曲线(黄色)如下:

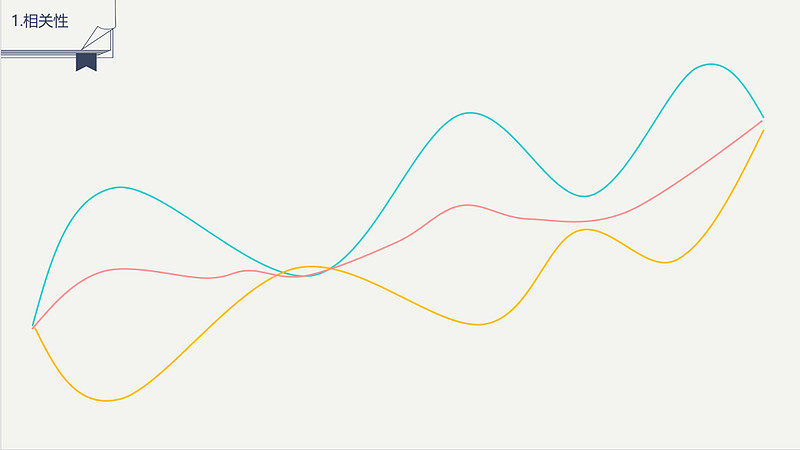

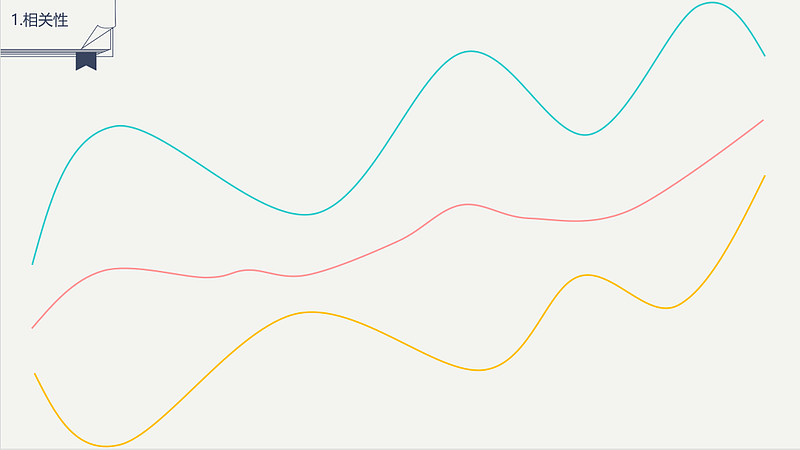

如果,我们各投50%的资金到上面两只基金,得到的组合净值走势图如下(红色曲线):

红色曲线和蓝色和黄色曲线的区别是收益其实差不多,但是,过程中的波动和回撤小很多。

所以,低相关的本质是,如果我们能找到长期收益不错但是过程中走势相反的资产,那么就可以打造一个性价比更高的组合(体验)。

为什么要自己打造呢?

因为实践证明,单一资产确实很难做到这一点,不信大家可以打开自己的基金看一看收益和回撤的数据,结果就一目了然了。

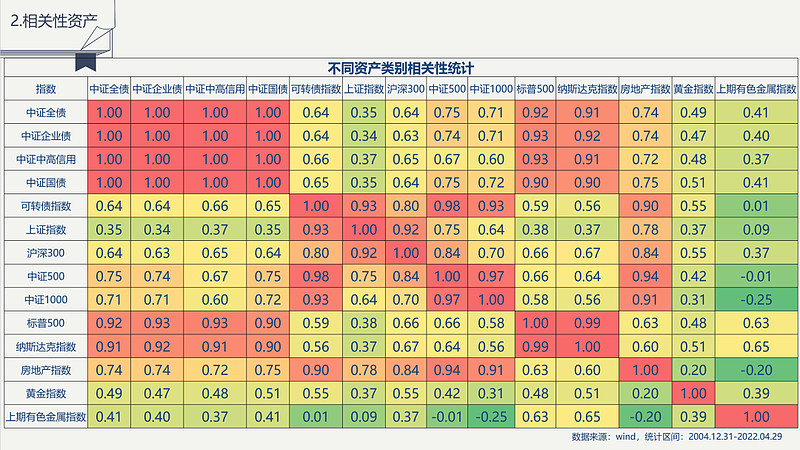

2、各类资产的相关性(实践了哦)

我们列出了日常生活中常见的若干类资产并计算出他们之间的相关系数(下图),统计时间是2005-2022年4月,一共17年多的时间。

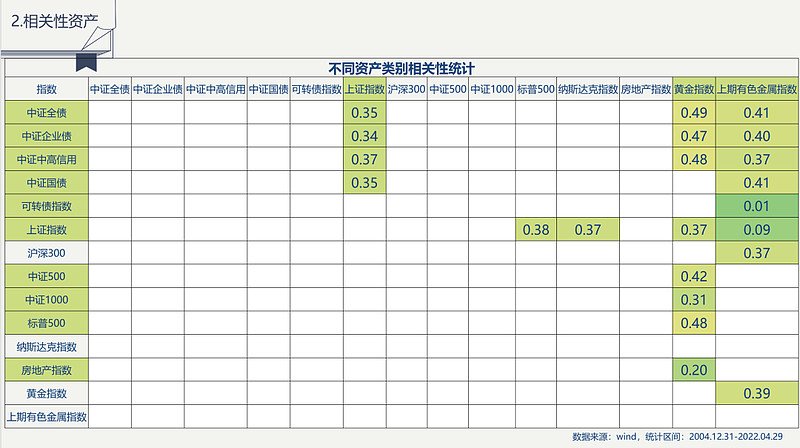

如此之多的资产类别中,负相关的资产很少,有色金属和中证500指数、中证1000指数是负相关的,同样,有色金属和房地产指数也是负相关的。

但是,实际操作中,由于房地产参与门槛太高,很难成为资产配置的有效交易标的。

2、黄金、股债的低相关

黄金和很多的资产呈现出低相关的特性,同时,和债券、股票也呈现出低相关性的特点;有色金属和债券同样也呈现出低相关性的特点;第三,股票和债券之间,相关系数也在0.3-0.4之间,妥妥的资产配置的绝佳原料。

所以,(1)股债组合;(2)有色金属、股票组合;(3)股票、债券、有色金属组合;都是合格的低相关组合品种。(我们关注的,且慢app管理的暖光就是股、债+商品的组合,有兴趣的读者可以关注)

(3)相关性适中的组合

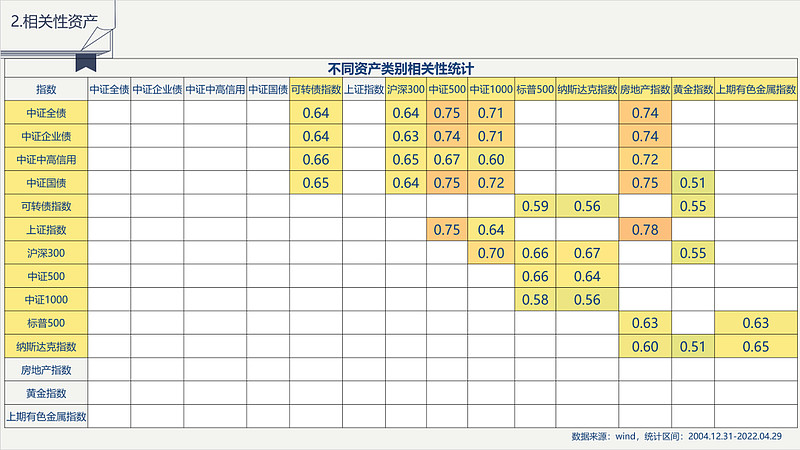

如果我们观察的再细一点,我们就会发现,日常生活中投资最多的沪深300、中证500和中证1000和各类债券的相关系数在0.6-0.8之间,相关性最低的是沪深300和债券的组合,最高的是中证500和债券组合。其次,标普500、纳斯达克和债券以及A股的相关性也是较低的。所以,现实是,我们想做到负相关是特别难的,实际生活中只能退而求其次,找到相关性适中的组合。

这也就是为什么达里奥会说:“投资的圣杯就是要能够找到10-15个良好的、互不相关的投资或回报流,创建自己的投资组合。”,这件事情并没有那么容易。

当然,你也没有听达里奥说过,特别看好哪位基金经理,因为那没有选择资产重要。

(4)不要做的事情

我们发现,可转债和股票指数的相关性在0.9以上,标普500、纳斯达克和债券的相关系数也很高,房地产和股票、可转债的相关系数也很高;所以,不要做这样的资产配置。“可转债+股票”组合是骗人的东西。

(5)生活中的组合品种。

总结下来,大家再看看我们日常生活中买的二级债基、偏债混合、股债平衡的品种,或者“债券+可转债”的品种,都是符合资产配置理念的组合品种。但是,股票+债券+商品的组合是比较少的。

好了,各位读者,关于相关性的内容,希望大家可以理解并认可,我们已经开启了资产配置的路径,希望您可以和我们继续走下去。

下一章,我们将继续介绍资产配置理论的第二个核心指标——波动率。

关注我们,看看第一本基金投资教科书。