| 发布于: 修改于: | 雪球 | 回复:0 | 喜欢:2 |

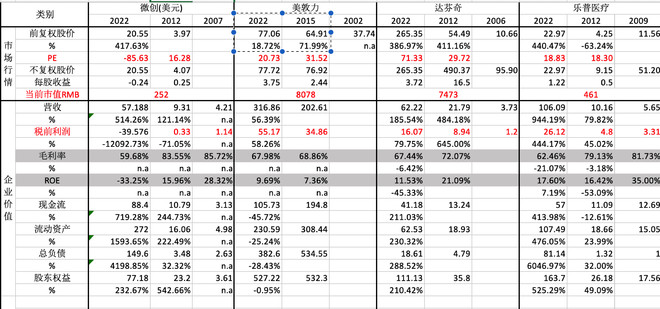

数据显示,2010至2020年,美国55岁以上人口增长27%,是55岁以下总体人口增长率(1.3%)的20倍之多。造成这种分化的最大原因在于“婴儿潮”一代。过去十年中,65-74岁年龄段的人口增加了一半。既然美敦力从营收和利润都没有明显受益到人口老龄化的红利,为何对标美敦力的微创在集采和社保基金不足的条件下就一定能够大幅受益中国老龄化呢,微创的管理能力和市场环境比美敦力强很多吗?@马喆

昨天重听了马喆喜马拉雅上“市场对医疗器械的误判”,发现自己直接简单对标美敦力是片面的,也许这就是教授说的成长性和空间不同的逻辑吧。马喆认为医疗器械超级成长的逻辑有四点:1. 老龄化;2.对国外器械耗材的国产替代;3. 国人对高品质医疗服务的渗透率增加;4. 国内医疗器械公司大概率在2026年研发投入到顶,后面就是收获期。我查了一下,强生和雅培也有医疗器械,近10年涨幅远大于美敦力;但微创的研发和销售支出这些年相对营收的还在增加。这几个逻辑的验证等以后再做数据分析吧@马喆