2023年公司实现营业收入 1,907,708,617.23 元,比上年同期增长 17.44%;归属于上市 公司股东的扣除非经常性损益的净利润 201,652,816.48 元,同比增长 27.67%;基本每股收益 1.05元,同比增加 28.05%。

2023 年公司业绩回暖,且业绩超预期,系公司新能源业务加大资源投放、倾斜资源加强电子泵类技术产品研发、混动泵类业务大幅增长的结果。

公司2024年5月7日调研口径

产品与市场结构:柴油机保持平稳增长,汽油机基本持平,变速箱泵增长较多,新能源车零部件增长迅猛。 比亚迪成为公司第二大客户,主要由于DMI系列的放量。

客户与订单情况:主要客户包括康明斯、比亚迪、奇瑞、一汽、上汽、吉利等。 维柴在公司收入中占比约6%。 奇瑞为主要客户之一,去年收入约1.3亿。

新产品与技术发展:电子泵作为发展方向,去年收入约4000万,预计今年将快速放量。 激光雷达电机去年出货量约12万,销售额约3500万,主要客户为图达通。

新能源产品的品类和收入情况如何?

A:新能源业务收入接近四个亿,主要包括可变排量泵、电子泵、激光雷达电机和轻量化产品。其中,可变排量泵收入占比最大,达到2.07亿,电子泵约4000万,激光雷达电机3500万,轻量化产品5000万。

Q:新能源产品的毛利率情况如何?

A:新能源产品的毛利率表现良好,混动排量泵的毛利率接近30%,电子泵大约25%,激光雷达电机毛利率为30%,而家电产品稍低,大约10%。

财务与成本控制:今年一季度财务压力稍大,预计二季度将缓解。 公司注重成本管控,毛利率提升至近23%。 原材料成本下降贡献了约2-3%的毛利率增幅。

未来展望与目标

今年营收目标约25亿,新能源业务预计贡献6.9亿。 电子泵为主要增长点,目标客户包括比亚迪、东风、阿维塔、上汽五菱等。 汽油机机油泵今年目标增长25%,毛利率预计持平或略有提升。

——————————————————————————————————————

基本面分析

主营业务产品量价拆分来看,与之前预测有几点不太匹配,主要是:

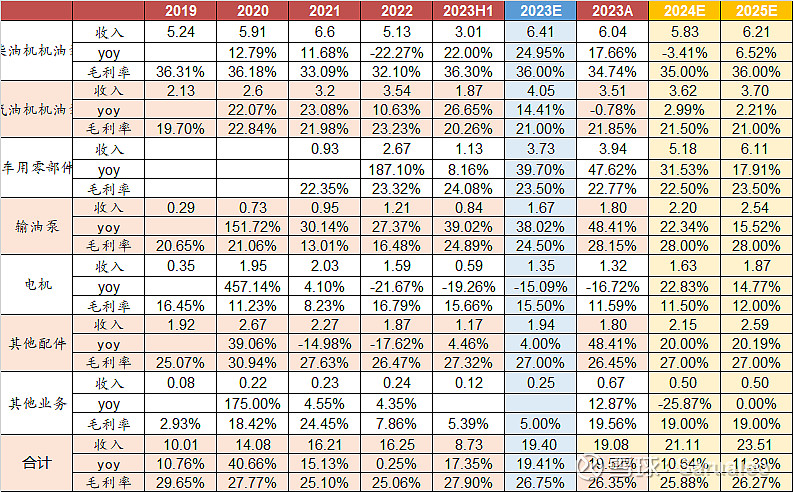

一、柴油机机油泵

公司2023年柴油机机油泵的收入为6.04亿元,同比+17.66%;其中销量231万台,同比+7.88%;单台均价261元/台,同比+9.06%。柴油机机油泵的销量不及预期,但相对于过往业绩来看处于一个稳定增长的状态,单价超预期增长。分析原因在于,23年整个柴油内燃机市场需求处于一个超预期的状态。

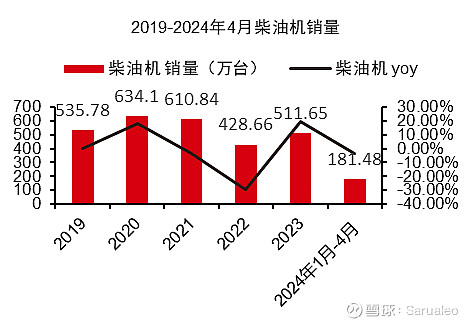

柴油机市场概况:

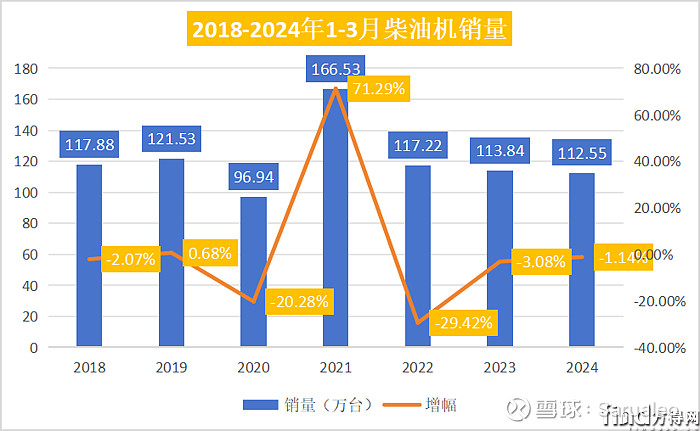

销量端:根据不同的统计口径,有所出入。2017年以来,我国柴油机销量较为平稳,2022年,由于受疫情多发散发及商用车等终端市场承压,我国柴油机销量同比下降29.88%,为428.66万台。2023年全年,柴油机累计销售511.65万台,同比增长10.54%。2024年一季度柴油机累计销售134.83万台,同比下降4.05%;2023年一季度柴油机累计销售140.52万台,同比下降0.19%。

2024年柴油机销量预测:

从累计销量看,2018-2024年,柴油机销量的谷底是2020年,2024比2022年少5万台,2024年1-3月销量在近7年排名第6。

从各个细分市场来看,工程机械、农机等市场并未实现回暖。特别是工程机械市场,不少工程停工,使得工程机械的柴油机市场持续下降。3月,工程机械用多缸柴油机销量9.51万台,环比增长90.95%,同比增长-14.38%;1-3月累计销量22.45万台,同比增长-11.65%。

2024年二季度,根据往年的市场走势,4月-6月历来销量相比一季度有小幅下降,直至高温假后的9-10月才迎来明显增长。由此预测,2024年二季度销量将在85万台左右,上半年累计销量预计200万台,预计全年与2022年持平。

2023年销量高增速原因:

(1)2022年低基数,从整体销量来看,2023年仍未恢复到疫情前2018-2019年的销量水平。

(2)出口端高增长。2023年商用车还是零部件都实现了出口的最好水平。

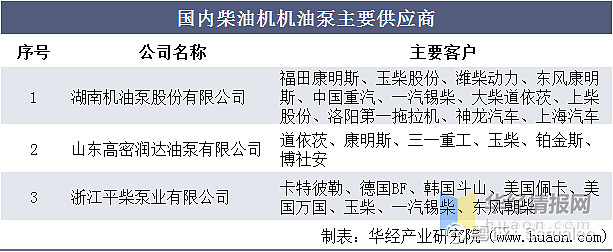

柴油机机油泵的竞争格局:湖南机油泵股份有限公司在柴油机机油泵行业中具有龙头地位,2019年市场占有率高达38.1%。

二、汽油机机油泵

2023年公司汽油机机油泵收入3.51亿元,同比-0.78%。其中销量257万台,同比-2.21%;单台均价136元,同比+1.47%。

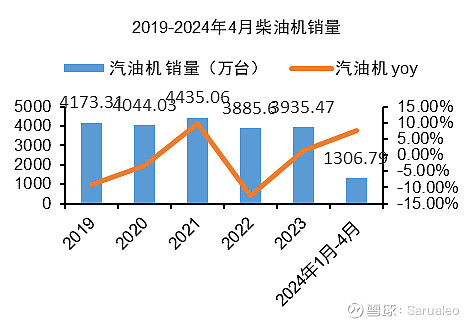

汽油机市场概况:

2023年国内汽油机销量3935.47万台,同比+1.28%。2024年1-4月汽油内燃机销量1306.79万台,同比增长7.64%。预计24年汽油机的销量能够恢复到20年的水平,突破4000万台。

汽油机机油泵的竞争格局:

主要厂商包括Stackpole International、TRW、Magna、Nidec、Bosch Rexroth等国际知名企业。中国市场中的汽油机机油泵核心厂商主要为湘油泵、飞龙股份等。

三、其他汽车零部件

可以明显看到,受益于2023年新能源汽车销量的大幅增长,公司车用零部件业务、输油泵和电机都呈现了高速增长。

(1)可变排量泵业务持续增长,与混动龙头比亚迪合作关系稳固

变排量泵技术节省能耗优势突出,可大幅提升发动机工作效率,是混动汽 车动力系统的核心部件之一。公司变排量泵技术上达到国内领先,国际先 进水平,已经切入多个海内外众多客户,与混动领域龙头比亚迪进行合作, 有望使可变排量泵产品销量持续增长。比亚迪已凭借 DM-i 超级混动技术, 实现 2023 年全年新能源汽车累计销量超 302 万辆,稳居全球新能源汽车 销量第一。看好可变排量泵技术在混动蓝海的增值空间,未来有望长效赋 能公司成长。

(2)电子油泵需求高速增长

电驱“三合一”背景下,电子油泵以高能效、集成化、高性价比的优势, 逐渐成为纯电车行业主流热管理选择。公司研制的电动机预供油泵、减速 器电子泵等电子油泵产品已实现量产,并收获长安汽车阿维塔系列、东风、 一汽、上汽等国内知名客户。公司电子油泵产品具有关键零部件自制、冷 却-润滑双功能集成、高效率等优势,并上马扩产项目抢占市场份额,在 电驱三合一风口之下,电子油泵未来需求有望持续攀升,将成为公司业绩 新的增长点。

23年原辅材料价格回落,产品毛利同比提升。公司采购的主要原材料包括齿轮、内外转子、铝锭、生铁、钢材、铝材压铸毛坯等,其中,齿轮、压铸毛坯的生产材料也是钢材和铝锭。

2023年,钢材价格经历了震荡下行的走势。根据中国钢铁新闻网的报道,2023年我国钢材平均综合价格为4452元/吨,较2022年均价4975元/吨下降了523元/吨。这表明2023年钢材价格整体呈现下降趋势。

受益于原辅材料价格回落,采购成本下降,产品毛利率同比提升。

24年钢材价格市场预测预计与23年持平,铝锭价格仍有上涨的趋势,预计产品毛利率持平或者略有下滑。

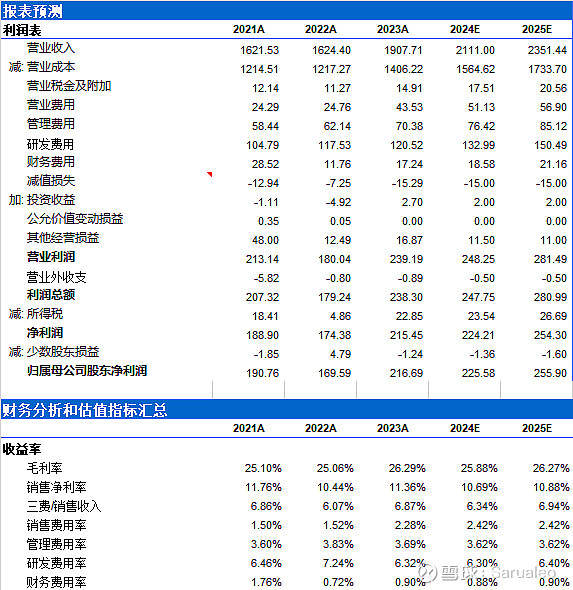

盈利预测

风险提示

技术应用进度不及预期:在新能源汽车技术的快速迭代的背景下,技术应用进度有待加强

市场竞争加剧:若公司不能及时跟进电动化行业发展趋势,会面临市场竞争力下降的风险。

新能源汽车行业复苏不及预期:新能源汽车行业复苏对公司的产品的拉动不及预期。

原辅材料价格波动风险:公司生产成本中原材料占比较高,如果原材料价格大幅上涨,可 能对公司经营生产造成不利影响。

可转债募集项目建设不及预期:公司现有的人员组织架构体系面临生产和经营规模迅速扩 张的挑战,难以完全把握电动化趋势带来的发展机遇。