一切向前走,都不能忘记走过的路;走得再远、走到再光辉的未来,也不能忘记走过的过去,不能忘记为什么出发。面向未来,面对挑战,一定要不忘初心、继续前进。——题记

回头看看这几年我写的中国平安财报分析,题目还挺有意思。2022年年报的题目是:追风赶月莫停留,平芜尽处是春山。2022年三季报的题目是:藏器待时,见机而行。2022年中报题目是:专业创造价值。2021年年报题目是:道阻且长,行则将至。

这些题目里面有公司改革创新的进展,有一个散户投资者的心理历程,也有对市场褒贬下对公司的信任和坚持。这三年半的时间里,我们经历了中美贸易战,新冠,经历了房地产行业拐点到来,经历了国内金融及经济环境的剧变,而中国平安还是那个追风少年:严谨、自律、创新、品质、拼搏,企业精神始终如一。

中国平安的财报数据非常清晰,很多大V和专业媒体都做了解读,重复的废话我就不讲了,我这里从一个中国平安的连续跟踪者、明亚保险经纪资深合伙人、保险重度买家三重身份的角度聊聊我对平安投资价值的认识。

1、关于寿险改革

中国平安是在2019年先于行业启动寿险改革,彼时中国平安股价高达92.5元(现价48.5元),当年扣非净利润高达1392亿,同比增长29.42%,一起都那么美好,为什么在自己的高光时刻开始流血流泪的自我深度改革呢?

全行业都没有哪个公司说要大规模改革,中国平安日子这么舒服,为什么要给自己找不痛快?想明白这点,非常重要。这里面就是中国平安文化基因里面的危机感、创新驱动、永不停歇的创业意识。

说实话,没几个公司能做到。

改革的原因也很简单:人海战术走不通的,原有的产品也不能满足未来的客户需求和市场竞争格局。

一方面,保险代理人尽管数量庞大,但是良莠不齐,管理困难,保险销售主要来自熟人,相当数量的保险代理人对保险这个专业的金融产品理解不透,服务能力不到位。

另一方面,以平安福为代表的王牌产品面临的价格战压力陡增,怎么摆脱价格战的泥沼已经很急迫,再不改革后面就很被动。

最后,我国的地域广阔,发展不均衡,造成市场需求不一致,有的群体在乎性价比,有的客户在乎服务品质,中国平安要满足市场需求,要考虑自己的高质量发展,在立足自身现有客户群体绝大部分是中产阶层以上的现实,必须对产品进行改革:

一部分产品走性价比路线,核心是引流,但是利润很低,大量的占用代理人的人工服务不经济了,一部分产品走服务路线,保险不再是一个一次性的金融产品,而是一个长期伴随客户,有温度的,一揽子解决客户的痛点解决方案。

基于这三方面考虑,寿险改革开始,不同于中国平安宣传的“渠道+产品”双轮驱动,我认为改革更细分一点,有三条主线:渠道改革、产品改革和服务改革。

渠道改革主要是合理利用不同渠道的优势,重点是重塑代理人渠道,留下真正有能力提供保险服务能力基础上的保险产品配置的代理人,而不是一个销售员,这里代理人的学历、人均产出就非常重要。当然,这就需要一批能力很强的代理人,自然需要给他们较高的收入去留住人才,去激励他们为客户提供高水平的服务。

产品改革和服务改革是一体化的,核心就是保险+,目标是更好的满足客户的需求,企业方面可以实现一定程度的产品差异性,摆脱价格战,内容方面,一个是设计好产品结构,一个是做好增值服务。

这就是我理解的寿险改革的背景、动力和目标。这部分把握了,再去看财报的数据,有助于理解这门生意,而不是盯着数据做加减乘除。

2、寿险业务板块

2023年上半年,寿险及健康险业务新业务价值259.60亿元,同比增长32.6%。可比口径下,2023年上半年新业务价值同比增长45.0%,其中代理人渠道同比增长43.0%,代理人渠道产能大幅提升,人均新业务价值同比增长94.3%;银保渠道招募超2,000人,保险配置能力大幅提升,实现新业务价值28.25亿元,同比大幅提升174.7%。

社区网格化经营模式已在51个城市进行网格推广,截至2023年6月末,已组建近万人高素质专员队伍。

产品设计方面,持续关注客户的财富管理、养老储备、健康保障三大核心需求,通过升级产品体系、提升产品竞争优势,覆盖客户全生命周期的核心保险需求。

目前健康管理已服务超1,600万客户,居家养老超6万名客户获得居家养老服务资格,高端养老项目已在四个城市启动。平安高端养老拓展到深圳、广州、上海、佛山等四座城市,其中上海颐年城项目已于2023年2月正式对外发布。

保单继续率开始改善,前期代理人大量脱落的负面影响开始消失。2023年上半年平安寿险13个月保单继续率同比上升2.1个百分点,25个月保单继续率同比上升7.0个百分点。

新业务价值率同比下降2.9%,尽管是负增长,我认为已经远超行业平均水平,在宏观经济不佳的情况有这个业绩实属不易。

我最关心的代理人收入从人均7957元跃升至10887元,远超行业平均水平,代理人数量为37.9万,相比较2022年年底下降26.3%,据说八月份代理人数量进一步降低至34.4万,这个数据我说实话开始担忧了,保持一定的代理人规模对公司发展非常重要,希望后面能触底吧。

保险+主要是医疗健康、居家养老和高端养老三部分,后面再讲。

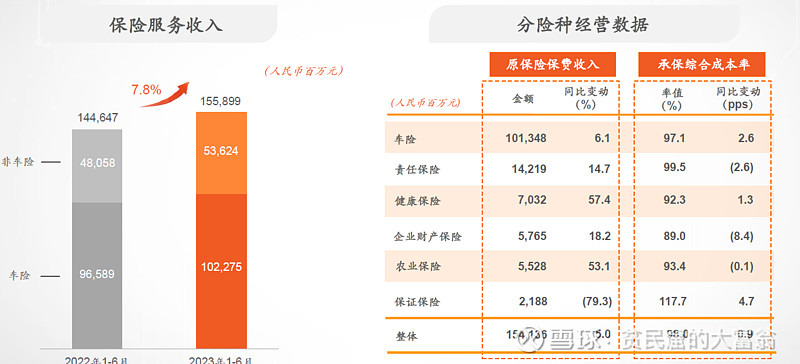

3、财险业务板块

2023年上半年,平安产险保险服务收入1,558.99亿元,同比增长7.8%,平安产险通过强化业务管理

与风险筛选,整体承保综合成本率保持在98.0%的健康水平。

2023年上半年保险服务收入1,558.99亿元,同比增长7.8%,整体承保综合成本率98.0%;车险业务通过精细化管理持续保持盈利,承保综合成本率97.1%。截至2023年6月末,“平安好车主”APP注册用户数突破1.86亿,累计绑车车辆突破1.25亿。

保证保险的亏损,主要受宏观经济环境变化影响,小微企业客户的还款压力仍然较大。从中长期来

看,基于中国经济强大的韧性和发展动力,国家出台的相关支持性政策发挥效力,以及平安产险以品质优先的积极主动的风险管控举措,保证保险业务品质未来会回归至正常水平。

4、综合金融板块

保险+部分有两块,一个是综合金融,一个是增值服务,主要是医疗和养老。我们在这部分重点看综合金融。

通过综合金融与医疗生态圈的协同配合,平安寿险、平安银行等公司受益于集团医疗生态圈提供的服务权益,平安健康和新北大医疗集团也能够赋能金融端的企业和个人客户。多类金融业务协同发展,客均合同数越高,客户流失率越低,显著增加了客户的粘性。截至2023年6月末,已有26%的客户持有集团内4个及以上合同,持有4个及以上合同客户的流失率低于1%。

截至2023年6月末,集团中产及以上客户占比超75.7%,高净值客户的客均合同数达21.44个,远高于富裕客户。这是中国平安非常大的一个优势,也使得中国平安有做高服务属性,高附加值金融产品的最主要底气所在。

5、医疗+养老板块

“管理式医疗” 持续落地,提供一站式医疗健康服务。汲取多年深耕保险和医疗行业运营管理经验,公司创新推出中国版“管理式医疗模式”,助力形成“9073” 的养老格局,为不同年龄群体提供专业的健康、养老服务。

将差异化的医疗健康服务与作为支付方的金融业务结合。2023年上半年,集团医疗健康相关付费企业客户超3.3万家,平安健康过去12个月付费用户数超4,500万;平安实现健康险保费收入超700亿元。

积极整合庞大的医疗健康服务资源,截至2023年6月末,平安通过整合供应方,已实现国内百强医院和三甲医院100%合作覆盖,平安自有医生团队近4,000人,外部签约医生超5万人;合作药店数达22.6万家,较年初新增近2,000家。平安寿险与平安健康深度合作,推出“特色体检、控糖管理、在线问诊、门诊预约协助及陪诊、重疾专案管理” 五大亮点服务,2023年上半年已为超1,600万客户提供服务,整体服务满意度99%。

目前在平安超2.29亿的个人客户中,有超64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.43个、客均AUM约5.58万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3.2倍。

除了医院外,截至2023年6月末,平安已布局17家健康管理中心。此外,平安寿险聚焦北京试点,搭建以平安家庭医生为核心的“医疗+”服务体系,为中高端客户提供高质量的医疗健康解决方案。

通过将线下自营旗舰医院、高端健康管理中心提供的特色医疗健康服务资源与保险产品相结合,2022年平安在北京、上海、深圳试点探索,通过线上直播、医院体验、VIP体检等场景化营销,提供“健康险+服务” 产品,累计服务客户超20万。2023年第二季度,平安在北京探索试点“保险+医疗” 模式,通过将寿险、健康险与北大国际医院提供的高端医疗服务权益相结合,为北京客户提供保障,下半年将拓展至上海、广州、深圳三城。

参考美国的联合健康,考虑到富裕群体对高品质医疗服务的刚需属性,保险+医疗有望成为公司的核心竞争力,甚至超过综合金融。风险点是线下医疗体系建立较慢,且医疗行业的管理和发展专业性很强,对公司管理层考验极大。

6、投资板块

2023年上半年,保险资金投资组合年化综合投资收益率4.1%,同比上升0.7个百分点。

截至2023年6月30日,本公司保险资金投资组合中不动产投资余额为2,093.93亿元,在总投资资产中占比4.5%。该类投资以物权投资为主(包含直接投资及以项目公司股权形式投资的持有型物业),采用成本法计量,在不动产投资中占比75.6%,主要投向商业办公、物流地产、产业园、长租公寓等收租型物业,以匹配负债久期,贡献相对稳定的租金、分红等收入,并获取资产增值;除此之外,债权投资占比18.7%,其他股权投资占比5.7%。

7、科技板块

很多人不理解中国平安为什么要发展科技。其实有个细分行业叫做金融科技,有兴趣的可以查查。发展科技的核心是为了满足自己经营发展的需要,没有科技的支持,这么庞大的业务就无法有效管理,企业的经营效率就不能提高,客户的体验就不流程,企业的经营成本就不能提高。

从外部采购技术,一方面不能满足公司需求,一方面成本及服务不受控制,一方面也不利于平安的内部保密及有效及时支撑业务发展。

对于综合金融及保险+板块来说,科技都是不可或缺的核心工具。

比如,平安深入推进全面数字化转型,运用科技助力金融业务提质增效和提升风控水平。2023年上半年数字化营销平台助力代理人触客超1.1亿人次,AI坐席服务量覆盖平安81%的客服总量。平安借助综合金融的科技优势不断提升交叉销售的能力与效率和满足集团内客户的迁徙需求。

平安主要通过汽车之家、平安健康、金融壹账通、陆金所控股等子公司、联营及合营公司经营科技业务,为生态圈用户提供多样化的产品和服务,协同效益显著。2023年上半年,科技业务实现净利润23.08亿元。陆金所控股受收入承压、信用损失仍在高位影响,净利润同比下降;汽车之家、平安健康、金融壹账通公司客户经营持续优化,经营业绩有所改善。

这些所谓的独角兽公司这两年业绩都不太好看,姑且当做赠品来看吧。

8、分红及其他

内含价值及营运利润部分,主要设计到保险行业投资价值分析的专业部分,如果不懂其原理,看数据也没什么意思。原理部分较为复杂,有兴趣的可以看我历史文章,分别有专门解释,本文不再赘述。

2023年上半年,集团实现归属于母公司股东的营运利润819.57亿元,同比下降5.0%,年化营运ROE达18.2%;寿险及健康险业务归属于母公司股东的营运利润572.95亿元,同比下降3.0%,年化营运ROE达35.6%。

营运利润和分红挂钩,营运利润下降,考虑到股东权益,中国平安还是坚持了分红的稳定性,经董事会批准,2023年中期股息为每股现金人民币0.93元,同比增长1.1%。2023/10/25到账,非常不错。

集团母公司对外分红参考归属于母公司股东的营运利润增幅厘定,过去五年公司现金分红及基于归母营运利润计算的现金分红比例情况如下表所示。平安过去五年的现金分红总额年复合增长率达9.8%。

最新股东数量为96.46万,第一大股东卜蜂集团有限公司增持527万股,港股。

员工持股情况,根据长期服务计划方案及相关约定细则,于报告期内,有3,618名员工因离职等原因取消资格;期间因员工离职或绩效不达标等原因收回股票3,104,406股。整整310万股,会不会也注销呢?中国平安的员工持股计划,每年都有很多人拿不到,真的是,全A股独此一家。其他公司的持股计划就是福利,怎么可能拿不到?敢对自己人动真刀实枪的,仅此一家。

很多保险公司老说自己赚了多少多少,怎么低估,那你倒是分红啊,敢不敢约定分红比例?我只相信能真金白银分红的,尤其是持续分红的金融公司。

预定利率3.5%的产品全部下架后,预定利率3.0%的产品及浮动收益率产品成为主流,不同产品的性价比差距大大缩小,配置保险的时候,保险公司的服务能力和投资能力成为主要考虑因素,中国平安的竞争力进一步加强。

中国平安披露,2022年全球平均保险密度为1107美元,而我国仅为550美元,差距巨大,保险行业空间广阔,考虑到中国平安的行业竞争力、护城河、优秀的公司文化及治理结构,较低的估值,较高且稳定的股息率,我个人会继续持有中国平安。

本文用时约两个小时,全部数据及素材来自于中国平安2023年年报及《2023年中期业绩报告》,欢迎交流,如果对你的投资有帮助,可以转发给其他投资者。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$ #2023年中投资炼金季# #好市发声,浪底淘金#