今天上证指数缩量收跌0.05%,连跌五日;创业板指涨1.64%,机构抱团股反弹。盘面上通策医疗直接涨停,爱尔眼科高涨5.48%,白酒股集体反弹。

但我还是认为赛道股充满了泡沫,有的企业经营层面并不具有稳固的竞争优势,有的企业基本面尽管很好,估值早就透支了未来五年,甚至十年的业绩。

如图是美国当年漂亮50的调整图,回答三个问题:第一,当前这些赛道股和美国的漂亮50相比,更强吗?第二,当前的估值和漂亮50的最高估值相比高了多少?第三,如果出现类似的调整,长达七年的时间内持续暴跌,能不能接受?

我们看漂亮50在暴跌的时候,企业还是保持高速的增长,我们在想一想这些赛道股有哪家可以未来七年保持20%以上的复合增长?

当然,历史不代表未来,比如最高估值的麦当劳也不过区区85倍市盈率,而通策医疗的市盈率最高273倍,还有很多大V在狂吹,因为他认为通策医疗价值10万亿!

赛道股,去与留,自己选。如果留,有可能被埋很多年,如果走,那么有可能错失财富自语的机会,毕竟贵州茅台、五粮液、泸州老窖等企业的市盈率距离273还很远。

就我个人而言,白酒终究是一级致癌物,终究是消费品,我不能接受大V门认为的50倍合理市盈率,抱歉。

喝酒救不了中国人,真的。

喝酒还真不如盖房子,买保险呢。

说起三傻,今天出了两个很有趣的公告。2021年春节时间是2月11日到2月16日,2020年春节是1月24日到1月29日,2019年春节是2月4号到2月9号,疫情是在2020年1月中下旬开始爆发,2月26日,大年初二开始大规模隔离。这就导致2020年很多公司同期的业绩出现了扭曲,这一点要注意。

中国太保晚间公告,子公司中国太平洋人寿保险股份有限公司、中国太平洋财产保险股份有限公司于2021年1月1日至2月28日期间累计原保险业务收入分别为721.98亿元、267.63亿元,合计989.61亿元。公司上年同期保费收入为909亿元。增长约9%。

2020年的数据前两个月累计寿险667.33亿,同比减少0.09%,财险241.9亿,同比增加5.56%。

通过比较我们就会发现,2021年和2019年相比,两者都有春节因素,在疫情后,中国太保的寿险和财险已经全面恢复并增长,其中财险保险尤为亮眼,寿险差一些,这也说明,寿险的供求关系其实在2020年的时候已经很紧张,我想这也是中国平安进行改革的重要原因。

再来看保利,2021年2月,公司实现签约面积207.57万平方米,同比增加58.08%;实现签约金额320.04亿元,同比增加59.52%。2021年1-2月,公司实现签约面积418.03万平方米,同比增加44.71%;实现签约金额750.77亿元,同比增加72.00%。签约金额增速大于签约面积,单价又涨了!

2019年的签约金额为669亿,同比增加约12%。

那么,炒房合适吗?

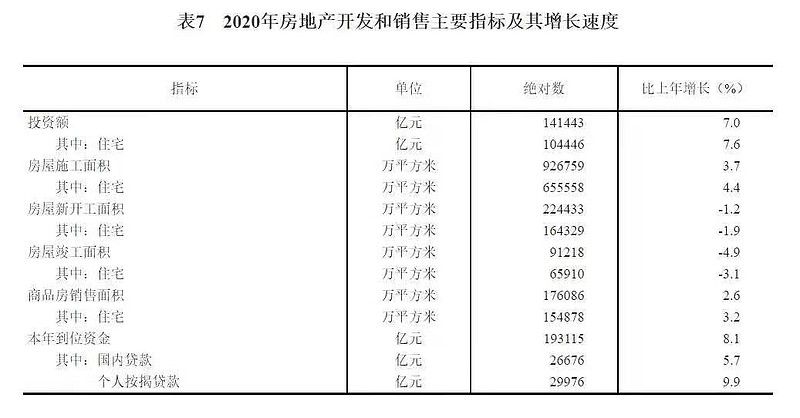

在《中国人民共和国2020年国民经济和社会发展统计公报》中,我们看数据:

全年房地产开发投资141443亿元,比上年增长7.0%。其中住宅投资104446亿元,增长7.6%;办公楼投资6494亿元,增长5.4%;商业营业用房投资13076亿元,下降1.1%。年末商品房待售面积49850万平方米,比上年末增加29万平方米。其中,商品住宅待售面积22379万平方米,减少94万平方米。

全年全国各类棚户区改造开工209万套,基本建成203万套。全面完成74.21万户建档立卡贫困户脱贫攻坚农村危房改造扫尾工程任务。

和往年数据相比,房地产行业发展速度大幅度下降,去年是棚改最后一年,失去货币支持后,我个人认为今年将会是三四五线城市见顶的一年,未来的房地产市场将会是局部牛市,全面熊市。(房价不涨,或者是有价无市)

2021年因为人口的老龄化加速以及新生儿减少,很可能今年是第一个人口出现负增长的年份。(希望我看错了)

我个人不建议投资房地产,当然具体的情况还是要具体分析,毕竟有三倍杠杆在呢。

那么房地产企业能不能投资?我以万科为例简单说说。

其实我们看水泥、空凋、白酒、钢铁等行业就会发现,企业真正赚钱反而是在行业见顶后,因为行业见顶,后来者逆袭难度大增,行业竞争格局优化。

多年来,万科因时而变呈现出了强大的企业创新力,企业定位经历了:多元化、减法、专业化地产/三好住宅、城市配套服务商和城乡建设与生活服务商,始终紧贴时代主旋律,这是一切优秀企业的共同点。

2020 年,公司销售额 7,042 亿元,同比+12%,在逆境中实现稳步增长,并突破7,000亿元大关。截至2020H1 末,公司未结算建面1.6 亿平,权益比例60%;剔除已售未结面积后,可售面积覆盖19 年销售面积2.7 倍,确保了未来的收益。

三条红线+贷款集中度+土地集中供应等供给侧调控彻底改变了行业生态,行业整体增速放缓,中小房企开始退出市场份额,龙头企业优势增加。

多元化方面,万科的物业还在体内,万物云旗下包括科技、空间、成长三大模块,其中空间主要是住

宅+商企+城市空间管理。截至2020H1 末,万科物业合约面积6.8 亿平,在管面积5.2 亿平。2020H1 营收67.0 亿元(+27%),其中55%来自第三方项目;毛利率14.9%。

万科的物业扩张性极强,品牌价值也摆在这里,中国人都知道,我就不说了。

万科物业我觉得至少价值1000亿,现在公司市值3565亿,扣除物业才2565亿。

商业地产业务方面,公司印力和万科商业两大购物中心品牌,截至2020H1 末,印力+万科商业累计在手商场面积1,379 万平,已开业面积836 万平(+11%)、占比61%。这一块后面也是肉。

物流地产方面也是两个品牌万纬+普洛斯,是行业巨头,这一块也不多讲了。

租赁住宅方面主打泊寓,长租行业规模第一,截至2020H1 末,泊寓覆盖33 城,在手18.5 万间;已开业12.7 万间,已开业项目整体出租率为88%,成熟期项目(开业半年及以上)的出租率为93.7%。

我们发现,万科除了在地产主业非常优秀外,多元化也非常成功,这体现在,多元化业务基本上都实现了盈利,没有出现大规模的亏损;多元化业务在细分领域也做到了龙头地位;多元化业务都和主业相关,没有盲目扩张。由此,我们可以很大概率得出结论:万科的管理层很优秀。

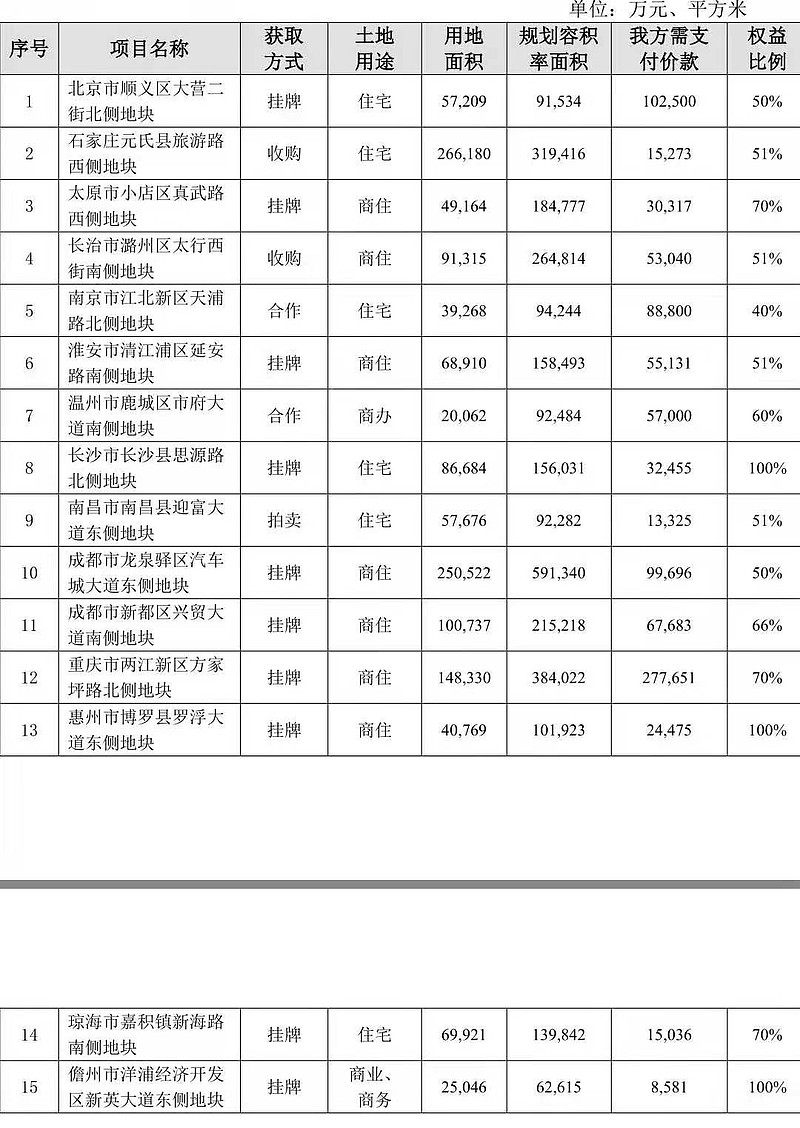

最后看一下,万科和保利地产最近的新增项目,第一张是万科,第二张是保利。

新增项目基本上都是一二线城市,非常好。

最后说两个企业的事情,一个是华兰生物的年报预告:华兰生物发布业绩快报,2020年归母净利润16.04亿元,同比增长25%;营业收入50.23亿元,同比增长35.76%;基本每股收益0.8795元。主要原因系公司控股子公司华兰生物疫苗股份有限公司疫苗业务收入和净利润大幅增长所致。

华兰生物的分析见我2020年10月12日的文章《四阶流感疫苗打开了华兰生物高速增长的市场空间》,只能说一切如我所料。哈哈。

血战这一块华兰生物基本上就这样了,未来的看点在疫苗。血站这一块还得看天坛生物,见我微信公众号文章《一支具有特许经营权的医药股》。

另一个是中国电信,我目前持有港股的中国电信,盈利大概30%左右,今天大涨后又跌回去了,目测随着中国电信回A股以及我国5G的高速发展,我觉得中国电信还能拿。

啰里啰嗦讲了这么多,昨天我还去打疫苗了,据中国之声10日消息,全国人大代表、国药集团国药控股董事长于清明表示,今年下半年国药集团疫苗产量预计突破10亿剂,明年将可以达到30亿剂。按此数据,明年,仅国药集团的疫苗产量就可满足全国接种需求。

据可靠消息,今年我国的接种率要达到77%左右,实现人群的免疫屏障。德国卫生部长施潘:到4月份还无法每周接种1000万剂新冠疫苗。这一方面是因为产能不足,另一方面是因为德国人口较少,按这个速度很快就可以打完了,然后我预计就是放开国门。

所以今年的经济复苏概率非常大。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 $贵州茅台(SH600519)$ $万科A(SZ000002)$ $中国平安(SH601318)$