今天周末,大富翁想和大家交流一个白马股。这只股票就是上海机场,现在市盈率486,市值1451亿,过去十年涨了十倍。

2019 年,上海机场营业收入109.4亿元/+17.5%,其中,航空性业务收入40.8 亿元/+2.9%,非航收入中,商业租赁收入54.6 亿元/+37.1%,其他非航收入14.0 亿元/+2.9%。我们可以发现,(1)商业租赁收入已经成为上海机场最大的收入模块,占到总收入的50%;(2)商业租赁收入同比增速37%,而除此之外的收入增速仅2.9%,商业租赁收入是公司总收入增长的绝对驱动力。商业租赁中,,2019 年免税收入48.8 亿元,同比增长40.3%,占商业租赁收入的89%;有税商业收入5.9 亿元/+15.2%,占商业租赁收入的11%。

上海机场原本只是一个普通的公用事业股,,但由于其利润构成已经发生了巨大变化——免税占利润的大头,未来的成长空间很大程度上取决于免税销售的增长空间。

免税板块是过去两年的大热门,中国国旅直接改名为中国国免,以中国国免和上海机场为代表,板块起飞。

2019 年,上海机场净利润52.6 亿元/+18.7%,归母净利润50.3亿元/+18.9%。其中,免税业务利润约36.6 亿元,占比70%;有税业务利润约4.4 亿元,占比8%;投资收益(主要是航油、广告业务)11.5 亿元,占比22%;其他业务利润0.1 亿元,占比0%。

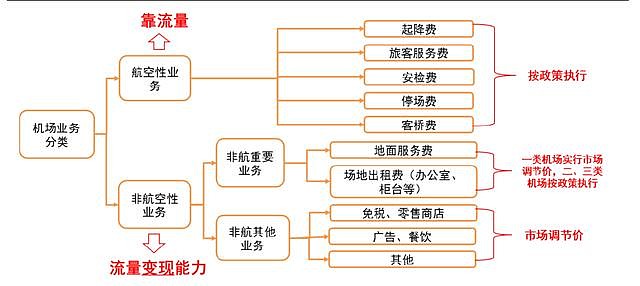

我们分析上海机场就是两部分,上海机场的盈利模式作就是航空性业务提供流量,覆盖基础设施成本;非航业务依靠流量变现能力,支撑机场利润,并带来长期发展潜力。

先看基本业务,也就是航空性业务,同一机型,国际航班的收费明显高于国内航班,同一航线,大飞机明显高于小飞机。上海机场拥有国内机场中最高国际旅客占比,因此,其航空性收入和单客航空性收入都明显高于其他机场。

上海机场免税业务收入按照销售额提成和保底租金取孰高,处高速增长阶段。2019 年,上海机场免税销售额约138 亿元,同比增长约19%,2017-2018 年销售额增速分别为38%、40%。

2019 年9 月16 日,上海机场卫星厅正式投产,上海机场T1、T2 航站楼共规划了7853 平米免税面积,而卫星厅规划了9062 平米。这将为上海机场的免税业务打下增长的基础。

多年来上海机场的发展非常好,上海机场自1999 年建成通航以来,共有2 次大型资本开支——2008 年建成的T2 航站楼、2019 年建成的S1、S2 卫星厅,均由上海机场上市公司作为建设主体出资,其在2007 年发行了25 亿元10 年期企业债券——这是上海机场(浦东)上市以来唯一一次融资。对比其他一线城市的上市机场,上海机场是唯一一个最近一轮扩建无需外部融资的机场,非常难得。

截至2019 年,上海机场资产负债率12.7%,带息债务为0,企业自由现金流49.9 亿元,账面货币资金103.6 亿元。

在这样稳健的财务背景下,上海机场净资产收益率2017年以来分别是15.53%、15.85%和16.70%。

至此,我想大家就明白了,上海机场的逻辑就是,我国的免税业务要爆发,机场免税是地头蛇,占据了稀缺资源,把地盘出租给中国中免这样的免税直接业务企业,拿租金。免税行业的利润被房东—上海机场、租客—中国中免瓜分。

国际经验表明,人均GDP 达到5000 美元以上时,出境游开始爆发。我国人均GDP 自2011 年超过5000 美元,2012 年起,中国连续多年成为世界第一大出境旅游消费国。2019 年,中国出境旅游人数为1.69 亿人次,同比增长4.5%。

上海机场和中国国免从2017年来高速发展就是因为国内免税行业的大发展。根据中国国旅2019 年报,日上上海(含浦东机场、虹桥机场)2019 免税销售额151.5 亿元,归母净利润4.5 亿元。则日上上海净利润8.8 亿元,净利率5.8%。其中浦东机场2019年免税销售额约138 亿元,则日上上海能从浦东机场的免税经营获取8 亿元净利润。而上海机场则能获得免税收入49 亿元,净利润约36 亿元。因此,日上上海、上海机场作为整个浦东机场免税销售的利益获取方,上海机场能拿走约82%的利润,日上上海分走18%。

可见,这个房东还是很强势的,这种强势来自于机场在免税销售场景中的较强话语权。

站在当下,我觉得上海机场的投资价值有以下几个点要考虑。

第一个,是免税业的发展空间。根据贝恩咨询,2018 年,全球奢侈品市场规模共2600 亿欧元,其中中国人消费占比33%。2018 年,中国内地奢侈品消费仅占中国奢侈品市场规模的27%,即中国内地奢侈品消费仅占全球的9%;2018 年中国免税品去年销售额395 亿元,仅占中国人免税消费总额的18%。

面对巨大的消费外流和旅游逆差,政府引导消费回流迫在眉睫,加大国内免税业发展有强烈的政策导向。

未来中国的免税业成熟后行业规模多大,这需要去考虑。

第二个,在政策的刺激下,不断放宽国内免税市场,额度不断增加,鼓励国旅多点布局——离岛免税、市内免税、机场免税。

我个人认为参考韩国,市内免税店的发展空间要更大一些,经销商们也不愿意受制于人,将来免税业态的竞争也是我们要考虑的问题。

第三个,随着免税业态的多元化,未来机场和零售商之间的利润分成博弈会不会有一定的变化,比如房东降低租金或者降低分成比例这样的。

第四,对于疫情后国际局势的变化和疫情的控制,我个人持谨慎乐观态度。世界疫情的控制不是由防治最好的国家决定的,而是由最差的国家决定。虽然现在出了疫苗,但是接种率有多少,有效性如何,还需要检验。

只要世界上有一个重大地区没有控制住,我们的国际航线就不可能放开,这里是中国,特殊的文化,就算政策放大了,人们出国旅游的热情也激发不起来。

我个人对这几个问题都没有明确的认知,我只知道,我国的免税业有极大的发展空间,这意味着上海机场是个很好的公司。

但是我没法估值,我不知道,它究竟有多好。疫情期间又大涨,我实在下不去手。

我私下里认为一个机场作为流量的入口,其价值和流量大小以及流量的变现价值大小有关,流量变现价值是没有疑问增长的,但是流量大小呢?上海机场的国家航班旅客量未来能不能持续增长,我觉得不会。

最后还有一个非常有意思的话题,既然房东和租客合伙赚流量的钱,现在房东这么强势,租客会是一个好生意吗?

我的微信公众号:股海沉思,欢迎关注,一起聊投资, @今日话题 @雪球达人秀 $上海机场(SH600009)$ $中国中免(SH601888)$ $华侨城A(SZ000069)$