$双汇发展(SZ000895)$ 昨天下午5点左右,双汇公布了2021年的年报,不到一个小时,双汇各项财务指标已经在雪球上满天飞了![]() ,但是拿别人的数据说话,难免还是心中不安,所以老老实实的下载了年报自己研究一番。

,但是拿别人的数据说话,难免还是心中不安,所以老老实实的下载了年报自己研究一番。

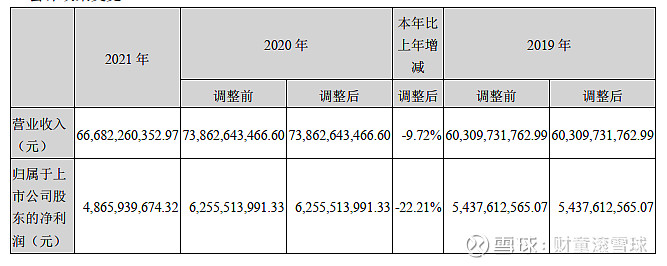

一、2021年几个关键性财务指标

首先看2021年的几个关键性财务指标:

1、营业收入 2021年666.82亿, 2020年738.62亿,同比下降-9.72%

2、归属于上市公司股东的净利润 2021年48.66亿,2020年62.56亿,同比下降-22.21%

3、归属于上市公司股东的扣除非经常性损益的净利润 2021年44.34亿,2020年57.75亿,同比下降-23.22%

4、总资产2021年339.8亿,2020年347.04亿,同比下降-2.09%

5、归属于上市公司股东的净资产 2021年228.09亿,2020年237.63亿,同比下降-4.02%

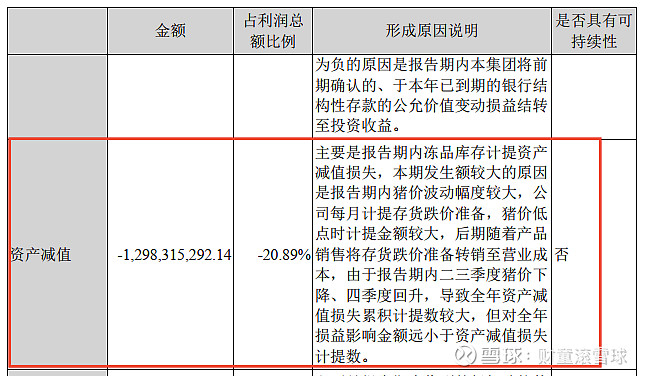

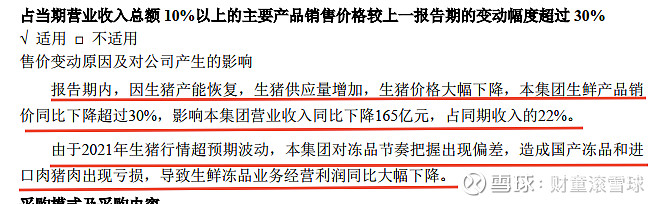

对于本报告期内利润及资产减值的主要原因,财报中是这样解释的:

翻译成白话文大概这样理解:公司在国内猪肉贵的时候,为了保证产量不减,对外采购了大量的库存肉,谁承想,国内的肉猪价在报告期的二三季度已经下降了,比原本采购准备的肉价还低,所以导致库存肉要减值,一减就减值了12.98亿,减值就是直接减利润了。2021年净利润48.66亿+12.9亿(减值)=61.56亿,只比2020年少了1个亿,其实不不错的。

在财报P17页,公司对此也作出了明确的解释:

那么已经计提的损失是永久性的吗?答案并不是。库存的计提是账面上的,也可以说是本来应该在2021年赚回的钱,只不过放到后面的报告年度去体现了,因为库存肉还是在的,所以判断双汇2022年利润可期。

二、公司的护城河分析

都说投资投的是对企业未来的预期,虽然双汇2021年的利润与总资产双双下降,那么,作为肉制品行业中的老大,它的护城河还在吗?

还是回到财报,以下几点值得关注:

1、在财报的第三节 管理层讨论与分析中,提到了公司所处行业情况,其中提到“中国人均肉类消费量仍然较低,猪肉消费依旧占据肉类主导地位”。因为中国人对肉类消费的原始需求在,而且还低于国际平均水平,双汇前面这20几年的经营,已经有品牌与规模上的强大优势,所以公司未来还有成长空间。

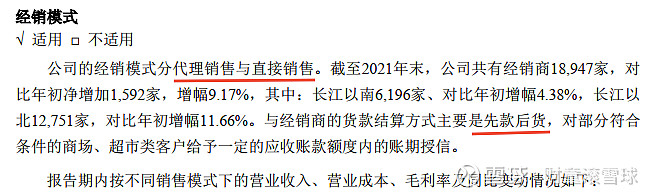

2、公司的经营模式,如下图:

先款后货,这体现着公司在整个产业链中的霸主地位。可以无偿占用经销商的资金,这是多少公司梦寐以求的事情啊。放眼看去,茅台也是这样的经营模式吧,要拿货?对不起,先交钱,然后排队吧。从这个指标也可以看出,公司的营业收入含金量不会低。

应收账款余额为零,![]()

![]()

![]()

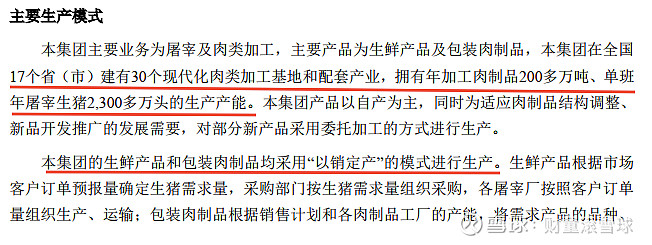

3、公司的生产模式

以销定产,非常健康的销售模式,而且公司高度重视渠道开拓和网络建设,拥有遍布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至。

三、对股东好不好?

相比中国神华10股派25.4元的分配方案,双汇的分配方案10股派12.98元,好像差了不是一个档次哈,![]()

但是我们来看一下股利支付率,中国神华股利支付率100.4%

双汇发展股利支付率92.43%,对股东已经是非常非常慷慨了,也是A股上少有的优秀的公司了。

可能很多小伙伴们并不在乎分红的多少,因为大部份人持股时间并不长,对分红根本没有感觉。其实分红多的公司,代表公司赚的是真金白银,白花花的银子啊。但有点需要排除在外的就是,有些公司也会出现高融资高分红的情况,拿投资人的钱去分红,排除这种公司最好的方式就是看它持续的分红率嘛。

有个道理小伙伴们要明白:来股市里面赚钱通常有两种常规性的方法:

一是赚公司成长的钱;

二是赚市场情绪的钱。

而分红就是赚公司成长的钱,通过分红降低个人持股成本,再以低价把分红得来的钱买入股票增加份额,以求来年分得更多的红利,以此循环。(复利的经典应用场景![]() )

)

四、结束语

综上所述,双汇依然是少有的优秀的上市公司之一,护城河还在,赚钱能力也在,未来可期,唯一遗憾的就是个人的持仓成本太高啦,![]()

到目前为止,本人有双汇发展7400股,成本32.128,于2021年3月9日建仓,到目前已经超过一年,期间股价来回波动,心中依然坚定持有。有图为证

以上仅是个人对公司的分析与交流,不构成持股建议。如有想法不成熟,望大V们手下留情。