军长升司令要40,各位不要激动,今年不打算升。

长期持有两年以上,目前还有五成以上恒大仓位的,回复签个到吧。我还有96%。

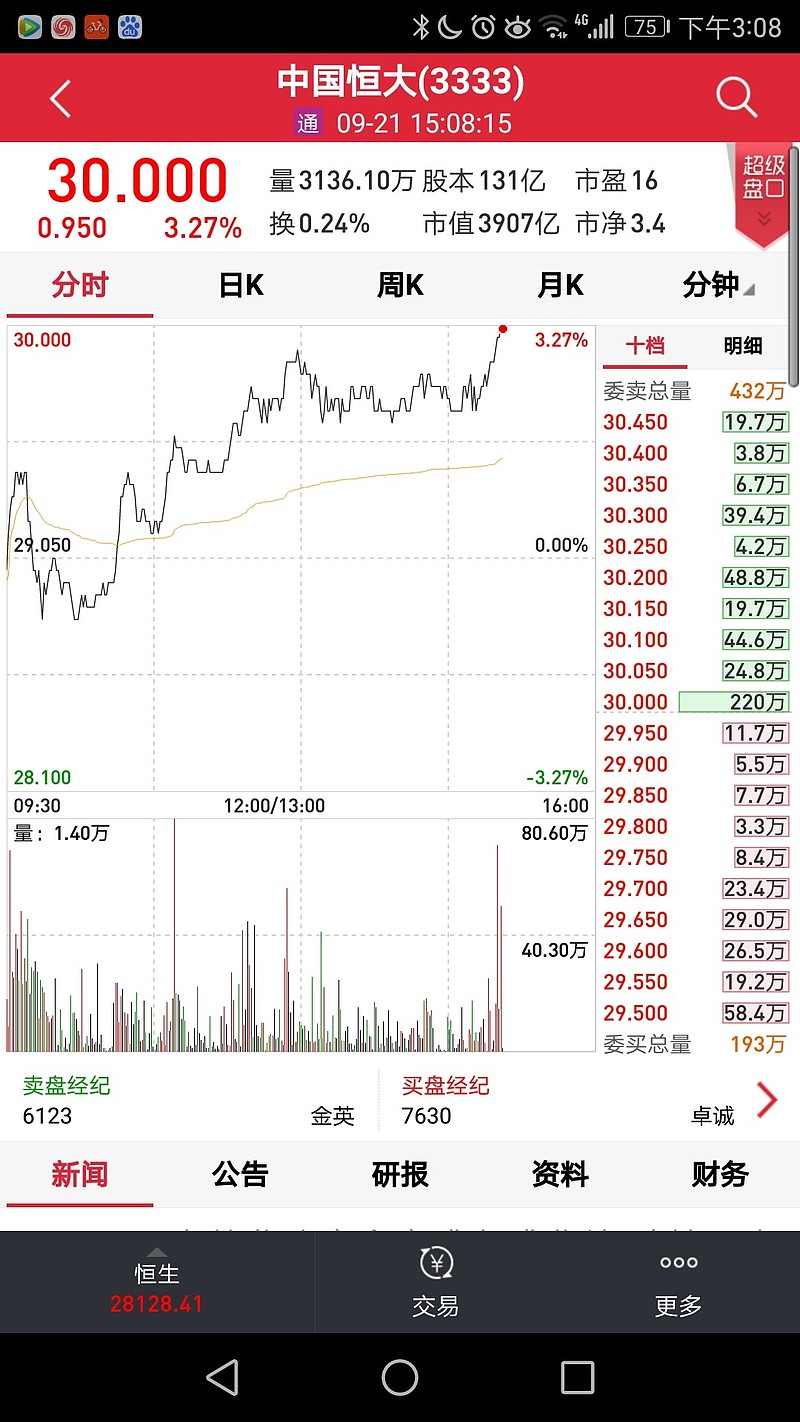

$中国恒大(03333)$

| 发布于: | Android | 转发:25 | 回复:206 | 喜欢:7 |

恒大仓位40%,感谢军长

60%恒大,持仓近半年。

年初恒大占比10%不到,4月初开始全仓满融一个多月,杠杆率最高时达3倍左右。后随着股价上涨而陆续分仓。目前还有20%碧桂园,20%银行及其他,杠杆率1.51倍。

百分之90

签到,一股未卖过。

能买部分的百分之120。总仓位百分之一

我刚打赏了这个帖子 ¥33.33,也推荐给你。只为了开心,同时非常感谢军长无私奉献

131%的仓位。

lpo持续持有至今,8年,最高9成8,现6成6

恒大由万科的追随者,变成了整个房地产的引领着 (下面是我4月份以前独创的2篇文章 ) 文章一 中国恒大(03333)价值重估的逻辑 (和@所有人探讨投资分析的路径) 1. 万科2013--2016年的业绩分别是:151(20%),157(4%),181(15%)和210(16%)。 2. 2014年3月,万科公布2013年净利润151亿元时,总市值仅仅530亿元(4.89元);先知先觉的超级主力入场,开启了万科价值重估之旅。。。。。。在27个月后,2016年11月,达到3000亿总市值(29元)。 3. 目前万科的股东分为三大阵营: (一)管理层(包括H股)阵营,占比24.46%; ( 二)A股社会公众股(包括基金等)阵营,占比14.58%。 (三)产业,金融资本 阵营,占比60.96%,共计投入1309亿元,平均成本19.46元/股。 【 1. 宝能持仓28亿股,占比25.4%,成本16.14元/股; 2. 安邦6.82亿股,占比6.18%,18.04元/股; 3.深铁持仓16.82亿股,占比15.31%,成本22元/股; 4.恒大15.53亿股,占比14.07%,成本23.35元/股】 4. 万科总市值最高3000亿附近,今天股价20.58元,总市值2200亿。万科估值到天花板了吗??? 如果2200亿到顶了,那是你侮蔑产业资本和金融资本的智慧,也不符合世界各国房地产龙头公司(去年11万亿)占比的规律,同时无视万科王石,郁亮 2020年万亿战略的发展蓝图。 5. 房地产龙头万科的重估,炒作,定位 , 也开启了港股房地产价值重估的序幕, 去年房地产老三碧桂园从2015年7月456亿港元,上升到今年3月最高1576亿港元,涨幅3.45倍。 6.万科引领的这轮房地产价值重估,得益最大的应该是许家印,中国恒大 可以堂而皇之的把 恒大地产 估值2280亿卖给内地股民。 7. 万科2014年 从前一年净利润151亿,总市值530亿起步; 中国恒大 去年 的核心利润183亿人民币,最低总市值是512亿人民币起步;万科有个万亿蓝图,恒大也有万亿+600亿净利润蓝图。。。。。。中国恒大 为什么不能 沿着 万科的道路前进呢。。。。。。

文章二 价值投资可以预言趋势 我在3月底的预言是否一一实现了呢

中国恒大(03333)同道群友需要知道的事情: 1.重组方案已经确定,恒大让利300亿,由2280亿下降到1980亿; 2. 2016中国恒大业绩好吗?利润是可以调解的; 3. 2015年5月5日,中国恒大最高价8.4,市值1200亿附近,同时间碧桂园不足1000亿;今天碧桂园1525亿,恒大952亿,到底谁是房地产老大 4.碧桂园是基本面业绩+回购10亿流通股;中国恒大是房地产老大+重组 5.中国恒大总股本137亿,许家印自己占100亿,实际流通37亿被被方方面面的内幕人员分割,真实流通13亿不到。50亿就可以随心所欲操纵不足许老板能调动资金的1%; 6. 目前,中国恒大的四大产业都处在蓬勃发展的阶段,许老板也在指点江山状态。 2020年,恒大内部的奋斗目标是,地产、金融、健康、文化旅游四大产业年销售收入超一万亿,总资产超三万亿,年利润超600亿。 想想就迷死人 这些才是K线,主导中国恒大 价,量,时,空 背后的 根本结构-----道。

4.9多持仓成本,到今天,一股没卖。超过港股户的50%了。

一两年前还和正合兄探讨恒大地产来着。

不过,当时我就是保守性格,到三四成仓位就不敢加仓了!

哈哈哈,一路走来,回头望,正合兄,吃得比我透多了。自然而然该多赚!

我很有可能拿到5000亿左右市值再考虑卖出的问题。