| 发布于: | iPhone | 转发:39 | 回复:79 | 喜欢:28 |

你这算未来几年的利润跟瞎子算命有区别?巴菲特的这种东西就是害人的,障眼法,干货巴老头子根本就没透露过。

大家现在普遍疑惑的是海螺水泥目前到底还是不是周期股!如果还是周期股,那么这种贴现法估值就没有太大的意义,因为不能保证净现金流年均8%的增长。如果说海螺水泥已经不是周期股了,那么证据是什么呢?

呃,海螺目前财务稳健,利润现在是历史最高位,就是担心三年后利润打个五折

水泥是一个确定性的减量市场,海螺未来能赚多少钱都说不定

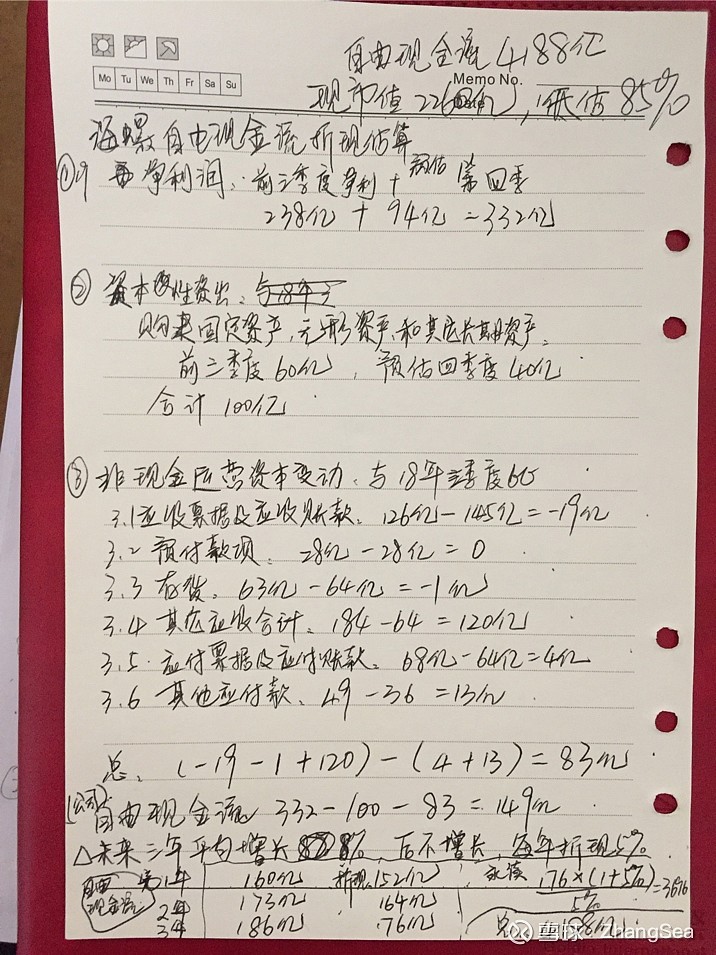

自由现金流147亿还客观。

1.但未来三年评价增长8%,后不增长,这个假设就存疑了。强周期行业赚两年,平两年,亏两年也不奇怪。除非企业能有啥隐藏利润,“以丰补欠”的会计手段平滑掉。

2.股票的折现率一般取8%-10%吧。

总体上看,市值1200亿左右还是便宜的,但内在价值有3700亿,我感觉太高了。

水泥厂这么分散,水泥真的能长期限产么?水泥厂真的能建立长期的价格同盟么?如果这两点不确定,怎么算都没有用。

折旧摊销没加进去,永续年金价值折现也没算。自由现金流折现一般都是10年吧。这东西算的在精准。也很难预测未来会发生什么。只能算个大概吧。

海螺听名字就不是周期股了,好吗?是生物股应该给予30倍PE