$招商银行(SH600036)$ $渝农商行(SH601077)$ $建设银行(SH601939)$

1.负债成本低

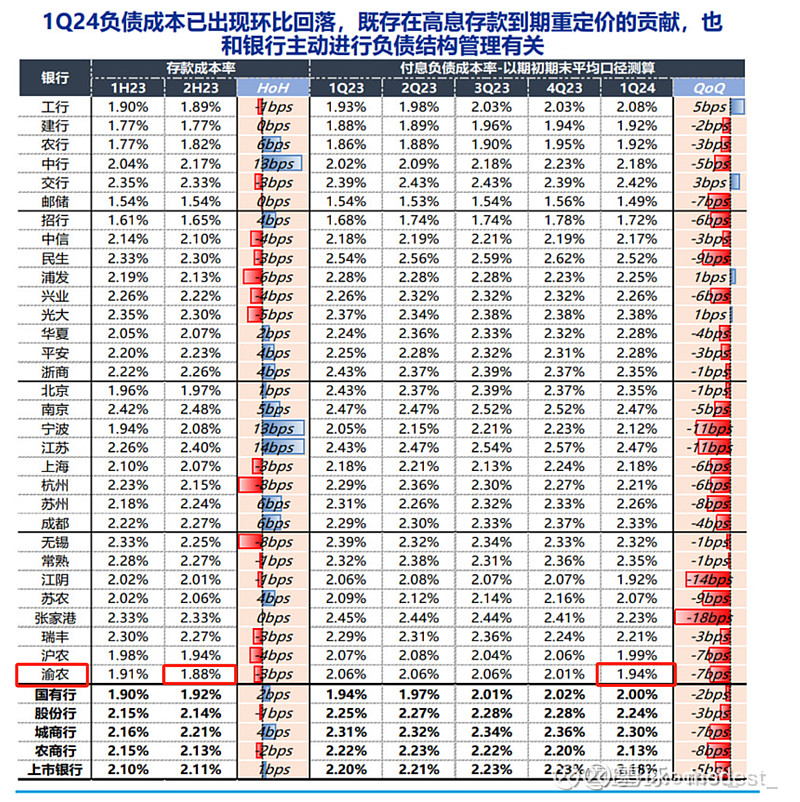

24年Q1几度,付息负债成本率1.94%,仅高于邮储,招行,建行等,甚至低于工行和中行这两家四大行。

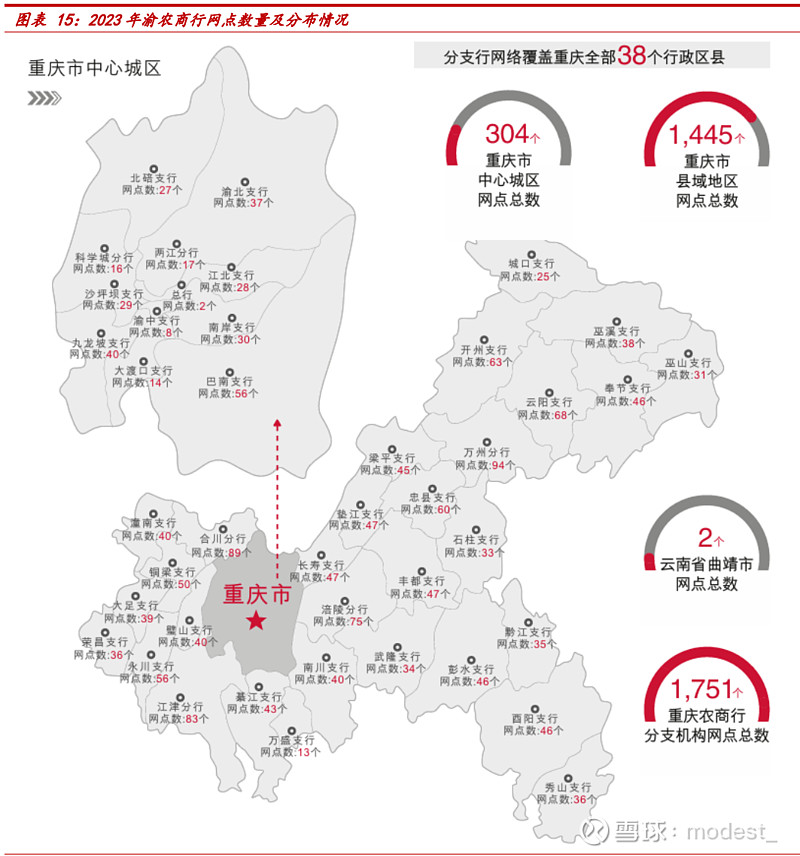

重庆农商行之所以有非常低的负债成本,与其密布的网点有非常大的关系。网点众多,客群 渗透率高,县域地区客户为行内贡献了大部分存款,而且贡献还在不断 稳定提升。截止 2023 年末县域地区客户存款占渝农总存款的比重已经 达到了 72.2%,相较于 2016 年提升了 4.6 个百分点,县域地区稳定的零 售客群可以说是渝农商行负债端保持低成本优势的基石(网点多这个特点也与四大行的经营非常相似,只不过渝农商行只是主要经营在重庆的缩小版四大行)

如果与农商行对比,那负债成本就排到了数一数二的位置:

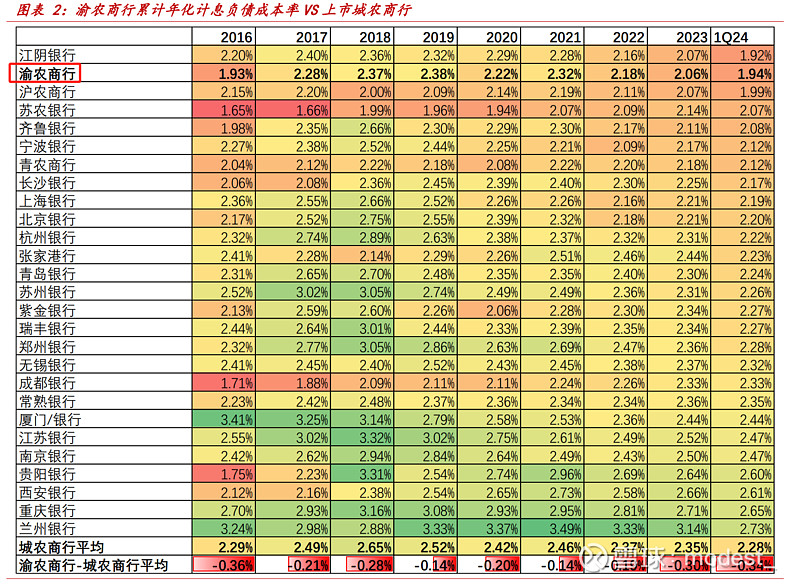

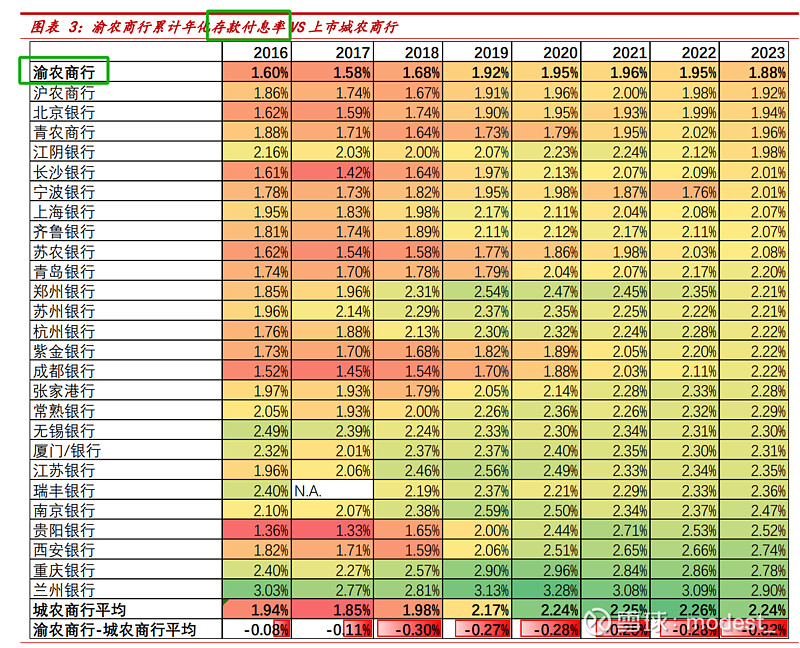

1Q24 渝农商行计息负债成本率为 1.94%,在上市的 27 家城农商行中排 名第 2,仅次于江阴银行,低于平均水平 34bp。2023 年末存款付息率为 1.88%,在上市城农商行中是最低的,低于平均水平 32bp。

年化存款付息率1.88%,排上市农商行第1。

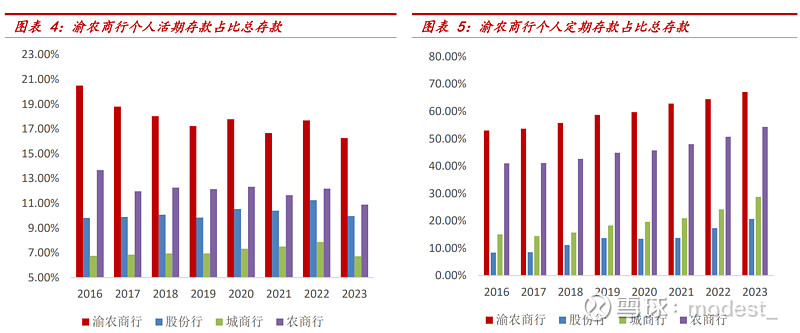

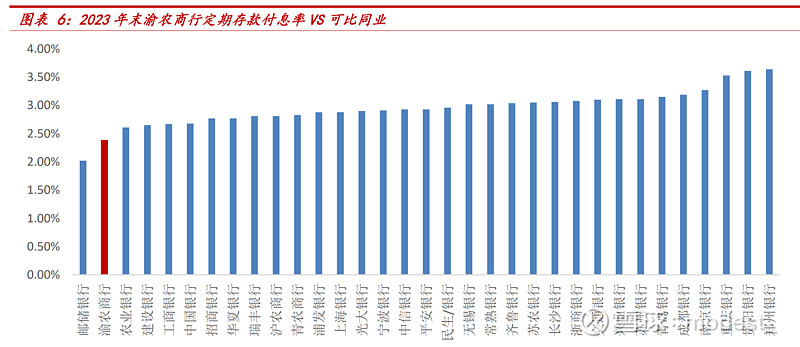

具体来看,渝农的低负债成本主要是由于结构上其个人活期存款占比较 高,利率上其定存成本控制能力较强。从存款结构来看,渝农商行呈现 出明显的强零售属性,2023 年末其个人活期存款占总存款的比重为 16.3%,分别超过上市股份行/城商行/农商行 6.3/9.5/5.4 个百分点,个 人定期存款占总存款的比重为 67.1%,分别超过上市股份行/城商行/农 商行 46.4/38.3/12.7 个百分点。个人活期存款利率低有助于降低付息 成本,而渝农个人定期存款尽管占比高,不过其定存的成本控制能力也 较强,极大的抵消了存款定期化的影响。2023 年末其个人定期存款成本 仅为 2.39%,在上市银行中排名第 2,甚至低于四大行。

2.风险偏好低

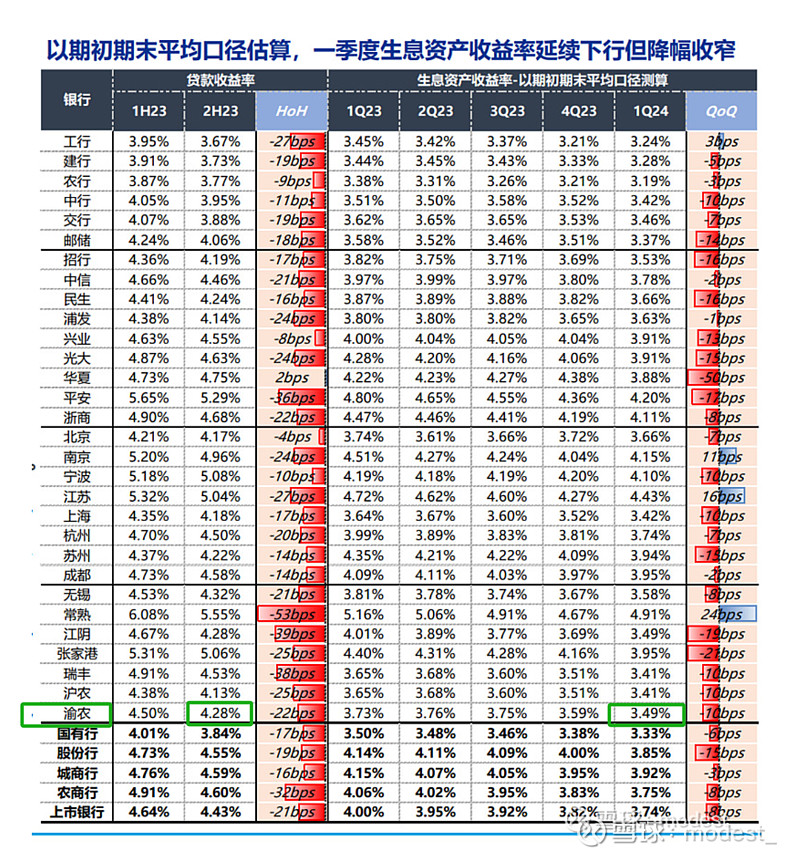

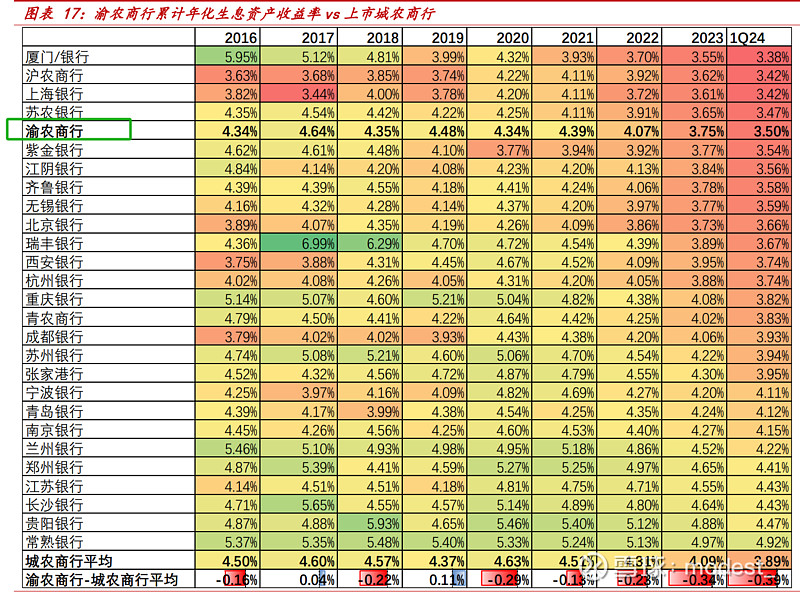

24年Q1季度3.49%的生息资产收益率,接近于中行和交行的水平,低于绝大多数股份行,城商行,农商行。

与其它农商行对比:

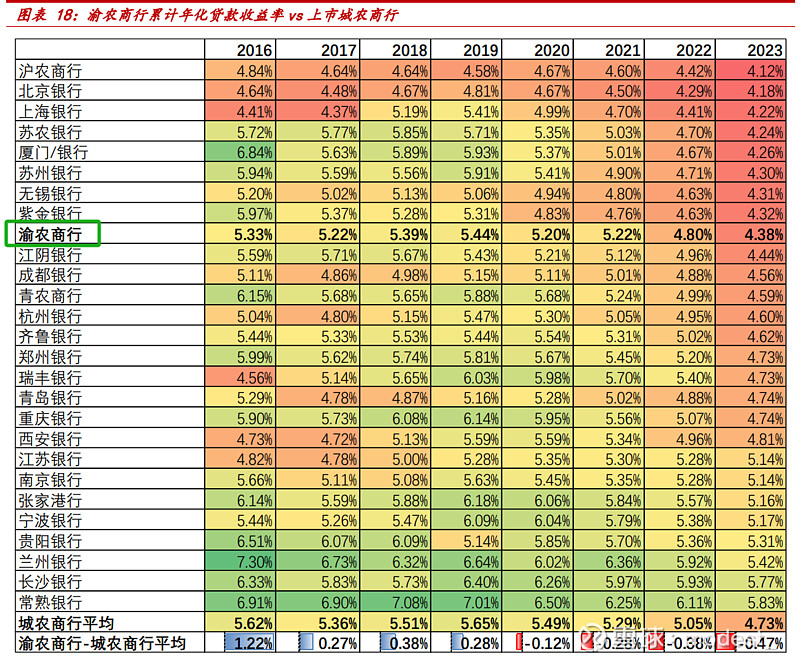

1Q24 其生息资产收益率为 3.5%,在上市城农商行中 第 5 低,低于平均水平 39bp。2023 年末其贷款收益率为 4.38%,在上市 城农商行中第 9 低,低于平均水平 47bp。

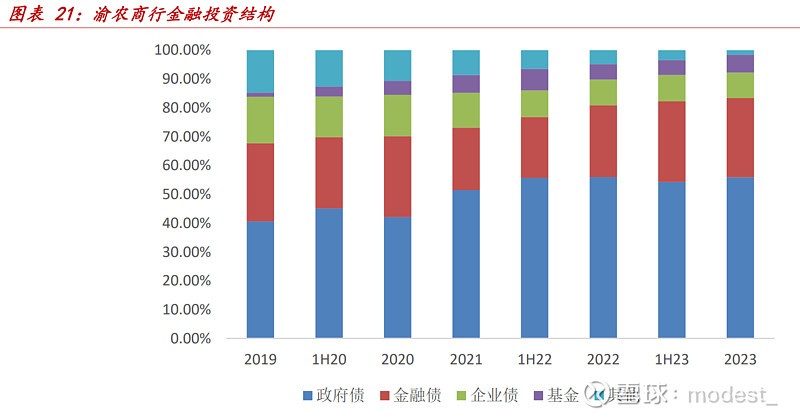

从金融投资来说,渝农商行近年来投资收益率下降较快,目前处于上市 城农商行中游水平。2023 年渝农商行的投资收益率为 3.34%,在上市城 农商行中位于第 15 位,低于平均水平 33bp。具体来看,渝农商行的金 融投资以政府债和金融债为主,信用债和非标占比在不断压降,也体现 了其风险偏好的降低。截止到 2023 年末,公司政府债/金融债/企业债/ 基金/其他类资产的占比分别为 55.9%/27.5%/8.8%/6.2%/1.6%,相比与 2019 年分别变化 15.3%/0.4%/-7.3%/4.7%/-13.1%,整体上来说低风险利 率债占比在提升,而相对来说风险较高的信用债和非标占比在不断下降。

3.资本充足率高

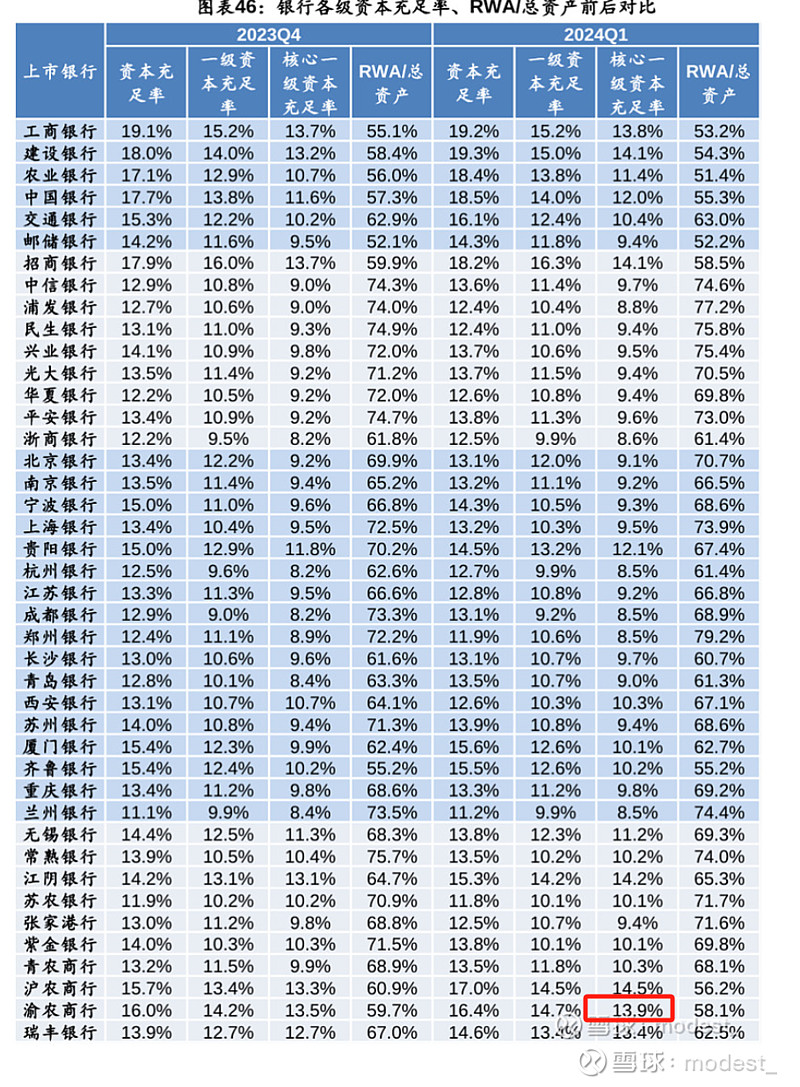

24Q1核心一级资本充足率13.9%,在所有银行排第4,仅次于招行,建行和沪农商行,充足的资本保障了资产扩张的以及分红的持续性。

4.分红率高

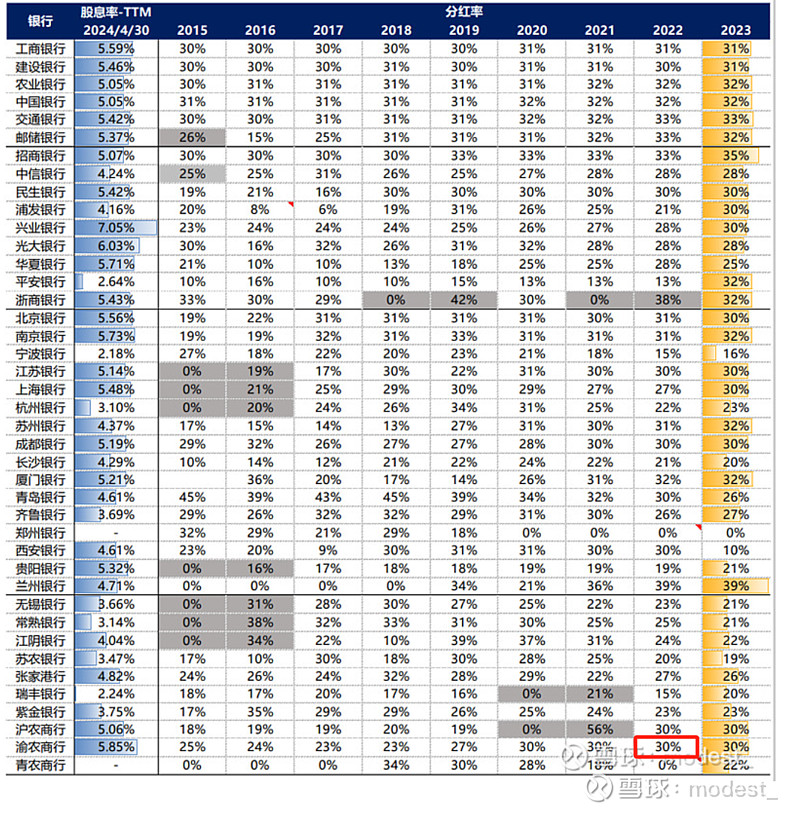

30%的分红率在行业内前列。与四大行31%-33%的分红率接近。

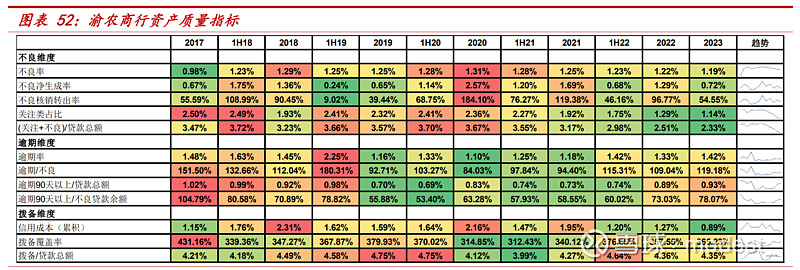

5.不良,不良生产,关注率持续下降

资产 质量持续向好。多维度看:

1、不良维度——不良、不良生成、关注率持 续下降。2020 年以来,公司不良率持续下行,2023 年末不良率 1.19%, 较前期高点 1.31%下降 12bps;不良生成率也从 2020 年的 2.57%降至 2023 年的 0.72%。而且公司关注类贷款占比也是持续下降,2023 年为 1.14%,较 2017 年已经下降了一半,未来的风险可控。

2、逾期维度—— 不良认定趋严,逾期率总体稳定。公司逾期 90 天以上贷款占比不良较 2017 年大幅下降,逾期率总体保持稳定。

3、拨备维度——风险抵补进 一步增厚。2023 年拨备覆盖率为 365.23%,拨贷比为 4.35%,已经较 2020 年的低点开始逐步回升,安全垫不断加厚。

不良率 1.19%低于四大行,四大行不良率处于1.24%-1.36%之间。24Q1拨备覆盖率367.5%高于全部的四大行,四大行大多在200%左右,只有农行达到了303%

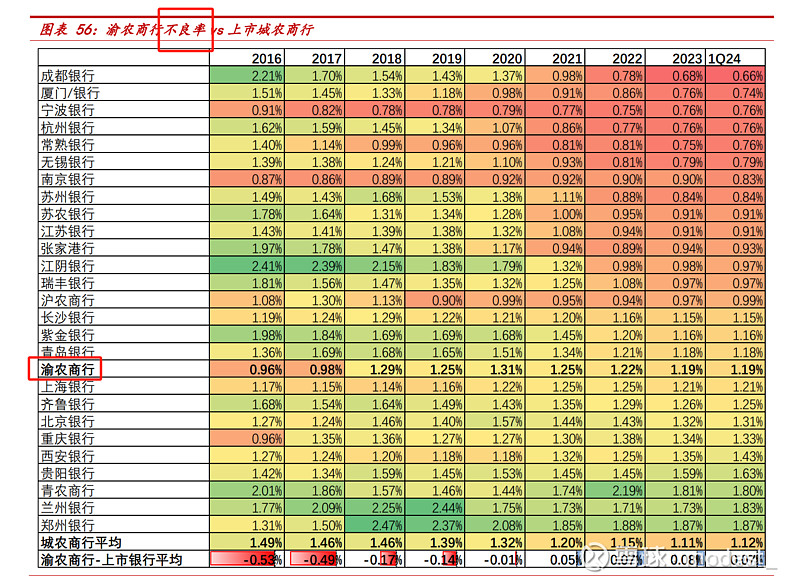

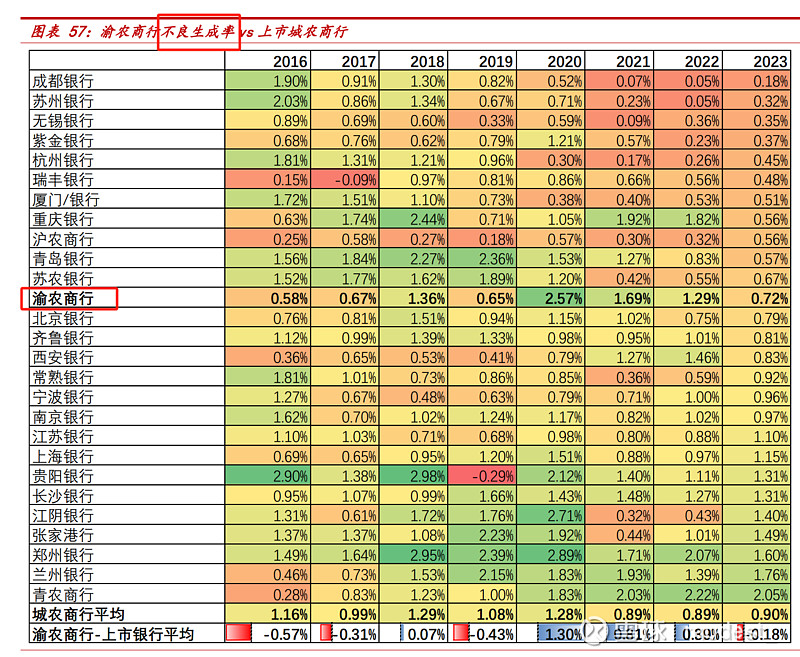

从渝农商行与上市城农商行的对比来看,目前渝农商行处于行业中游水 平。截止 1Q24,渝农商行的不良率为 1.19%,在上市城农商行中排名第 18,高于平均水平 7bp。2023 年末的不良生成率为 0.72%,排名第 12, 低于平均水平 18bp,也说明渝农的资产质量整体逐渐企稳

总的来讲,渝农商行(重庆农村商业银行)风险偏好较低。资产质量,负债成本等方面与四大行非常相似(部分指标优于四大行),近年来资产质量也不断好转,港股股息率高于四大行,但是港股估值低残,估值先向四大行看齐吧。

延伸阅读:网页链接{各家银行数据概览 }