$建设银行(SH601939)$ $招商银行(SH600036)$ $兴业银行(SH601166)$

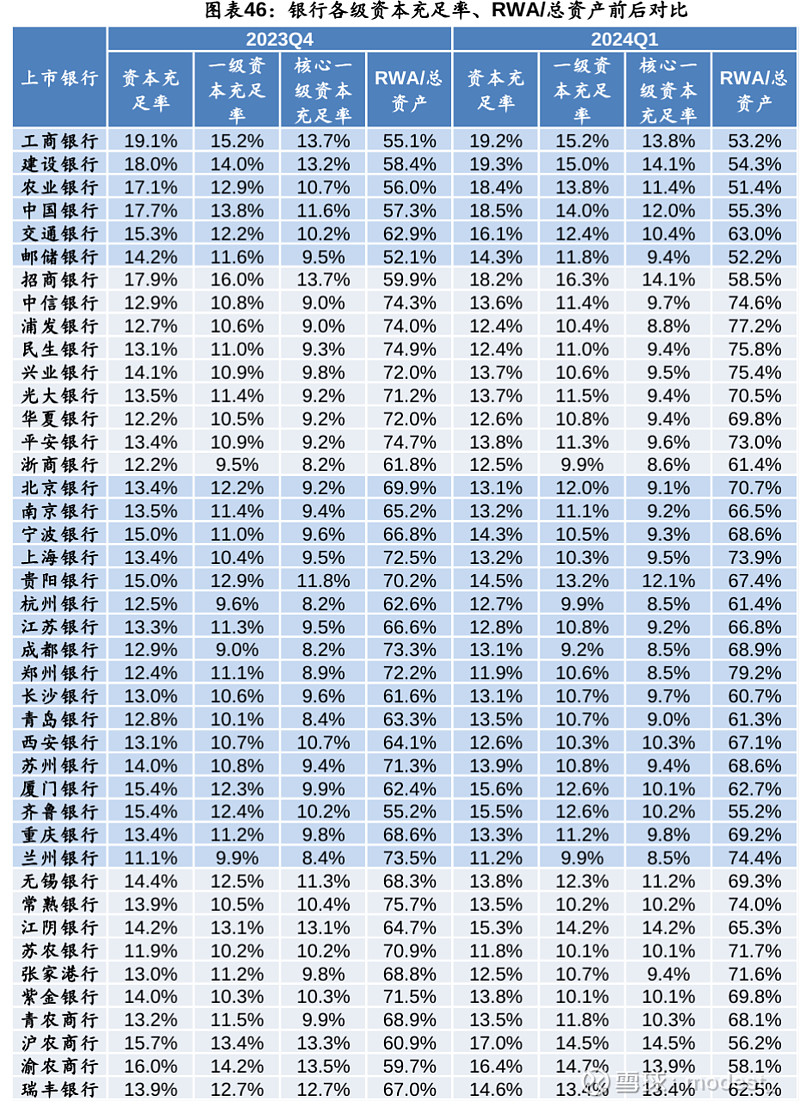

资本充足率

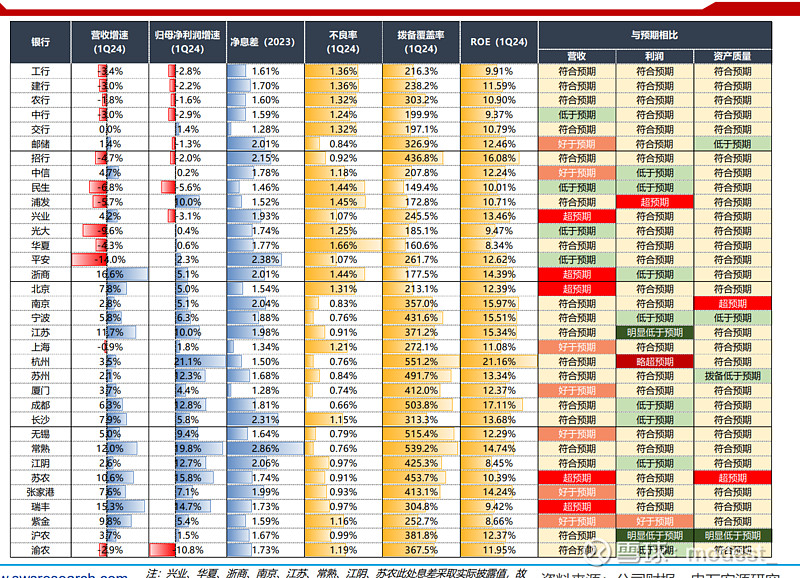

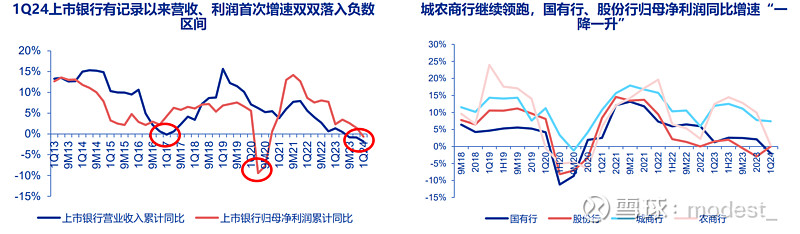

营收,利润,净息差,不良率,拨备覆盖率 总览

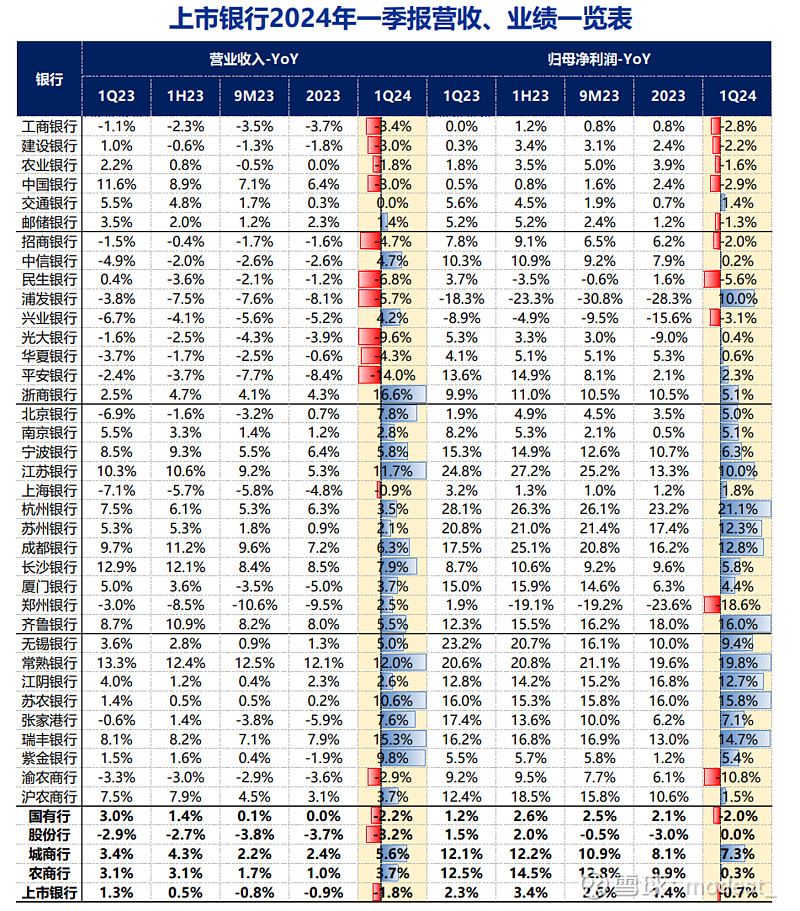

营收,利润

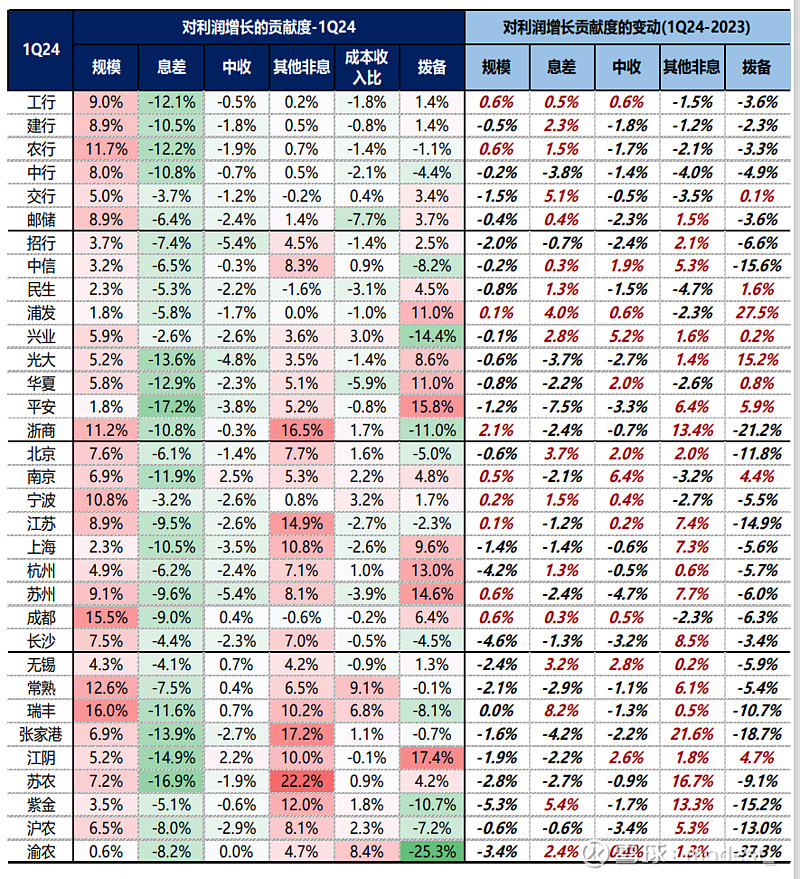

盈利增长驱动因子拆解

息差收窄还是营收的最大拖累,中收预期内疲弱,拨备反哺继续扮演各银行业绩增长的主要驱动,但幅度普遍有所收窄

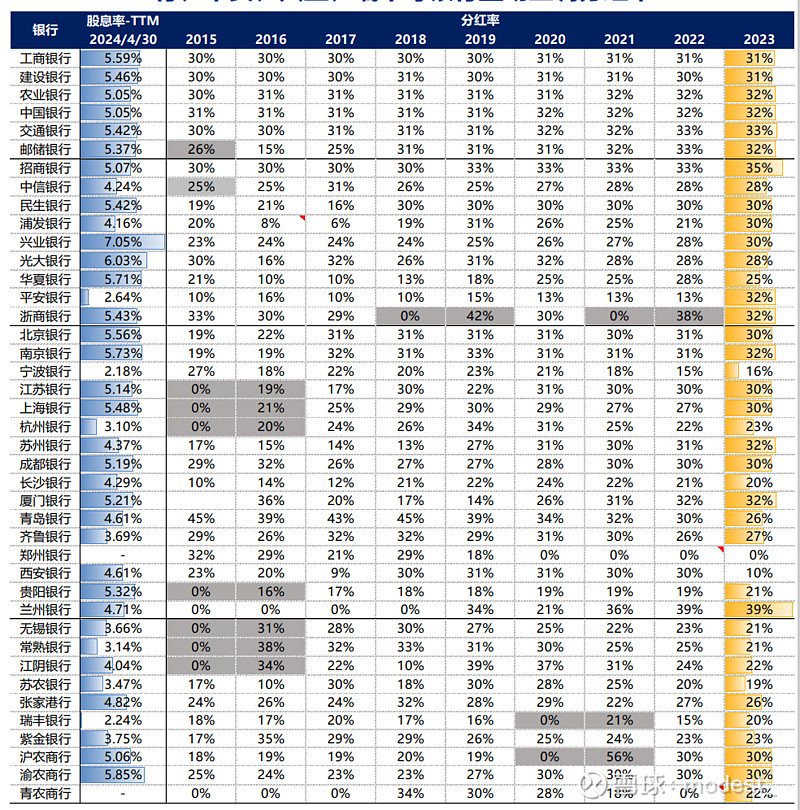

股息率,分红率

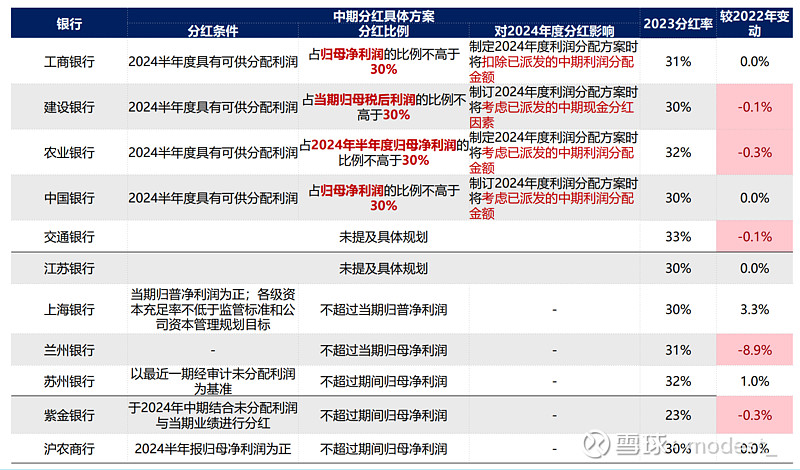

中期分红

目前共有11家银行基于自身资本规划和盈利基础,提出将在2024年进行中期分红;其中国有大行对于分红 比例提出要求

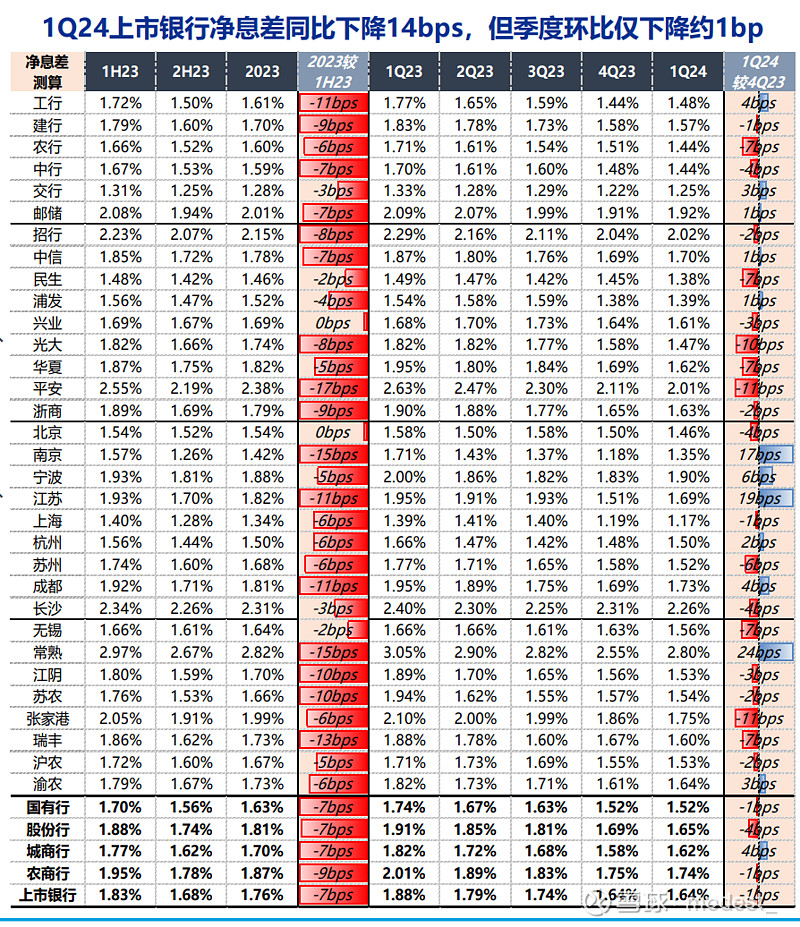

息差

息差预期内承压,但季度环比仅微降1bp好于预期

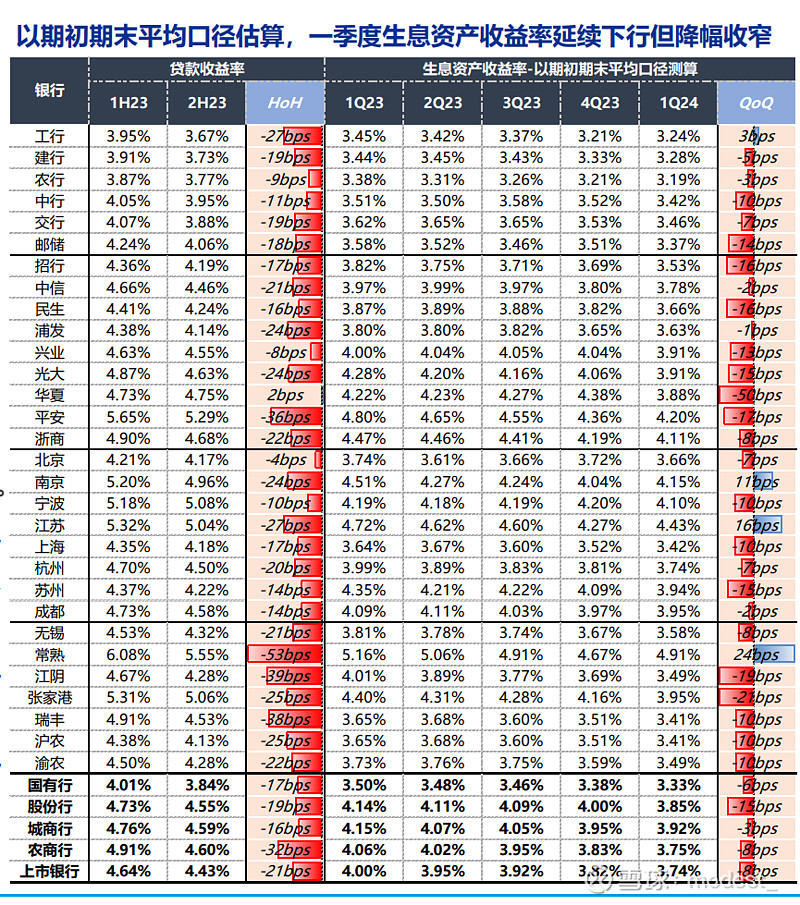

资产收益率

资产收益率下行是息差最主要拖累,尽管短期难 言回升,但对息差拖累有望趋于收敛

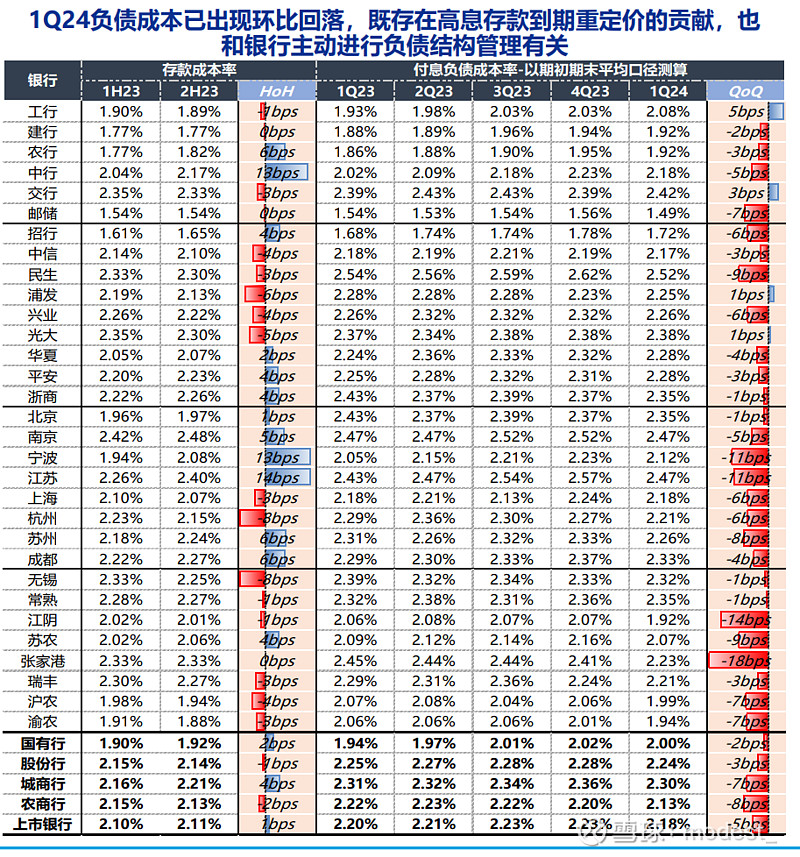

负债成本

负债成本环比回落,区域性银行后期存款成本改 善更可期

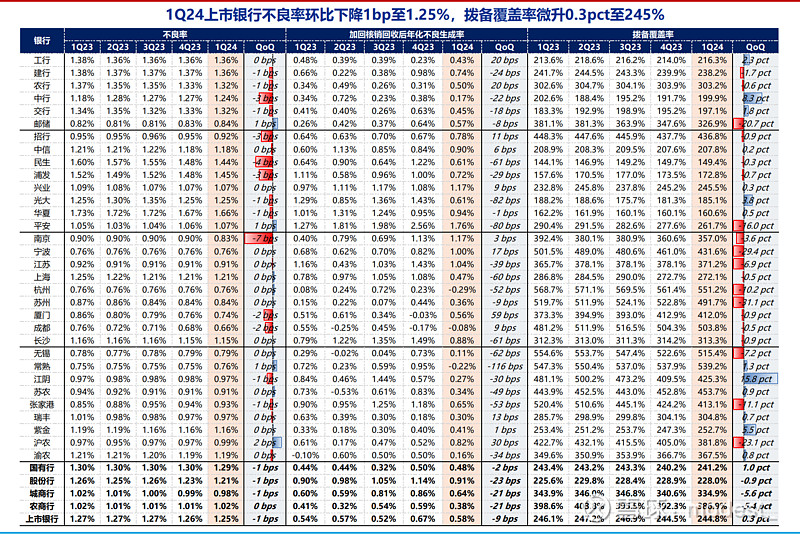

拨备覆盖率,不良率

1Q24上市银行不良率环比下降1bp至1.25%,拨备覆盖率微升0.3pct至245%

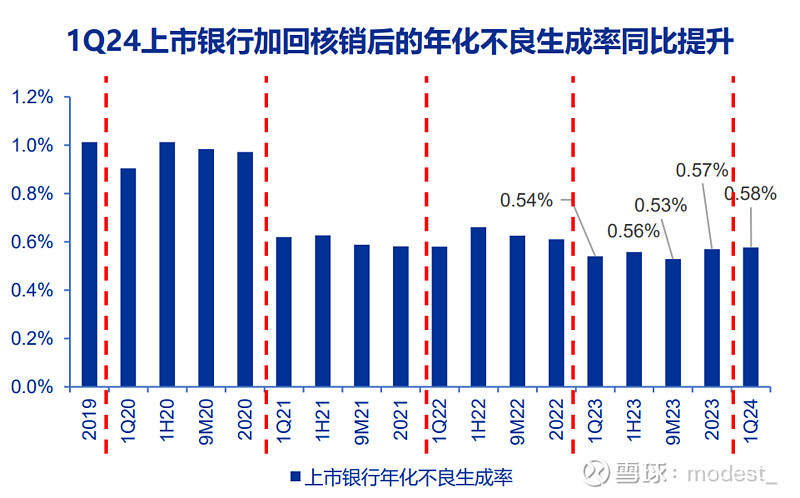

不良生成率

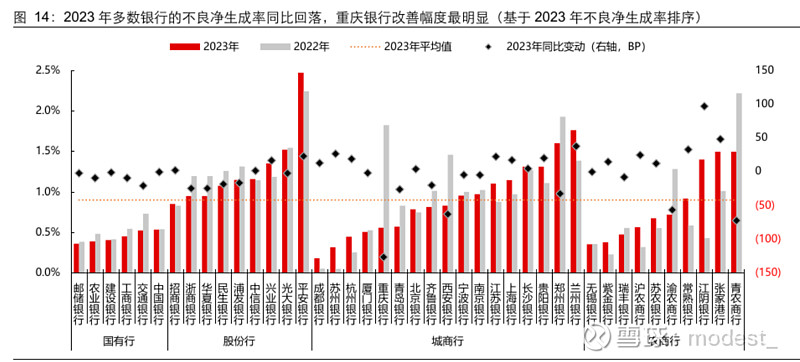

2023年多数银行的不良净生成率同比回落,重庆银行改善幅度最明显

逾期贷款率,拨贷比,预期贷款90天以上贷款占不良贷款比重

不良生成率

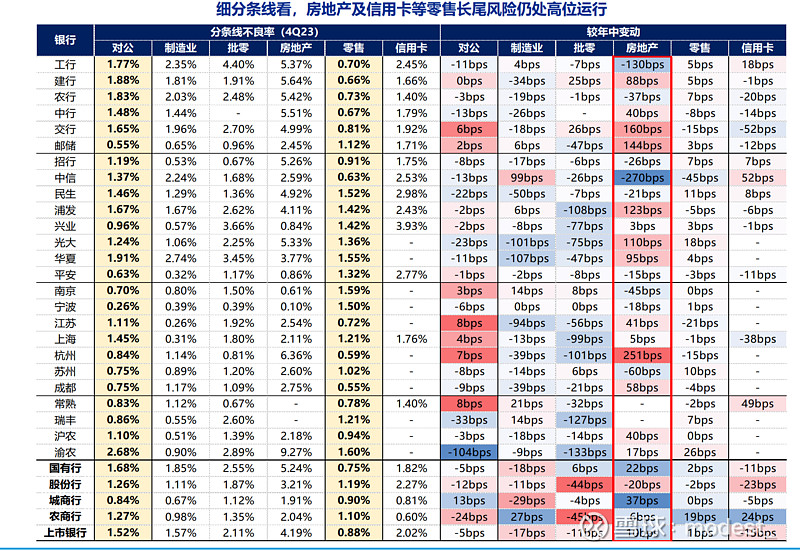

分条线不良率