$保利物业(06049)$ $融创服务(01516)$ $旭辉永升服务(01995)$

财务情况:

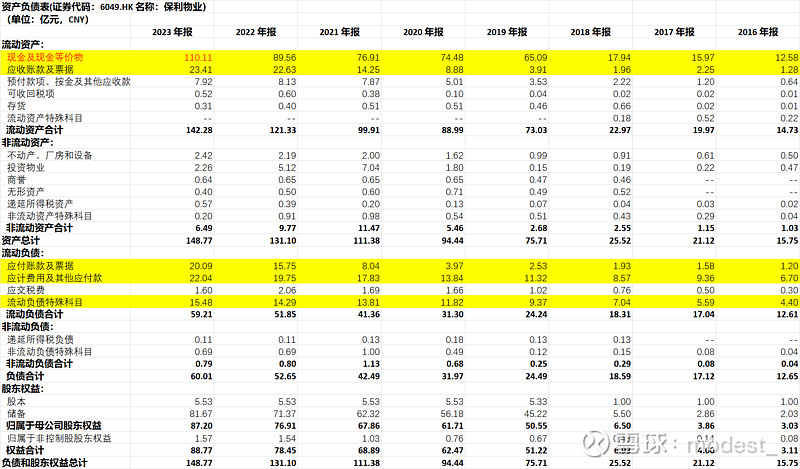

资产负债表情况:

保利的这个资产负债表真的是太干净了,148亿的资产里面,110亿的现金。

流动负债特殊科目:23年15亿元,(备注:流动负债特殊科目是合约负债。主要是客户预缴的服务费。对应未来会确认为收入)

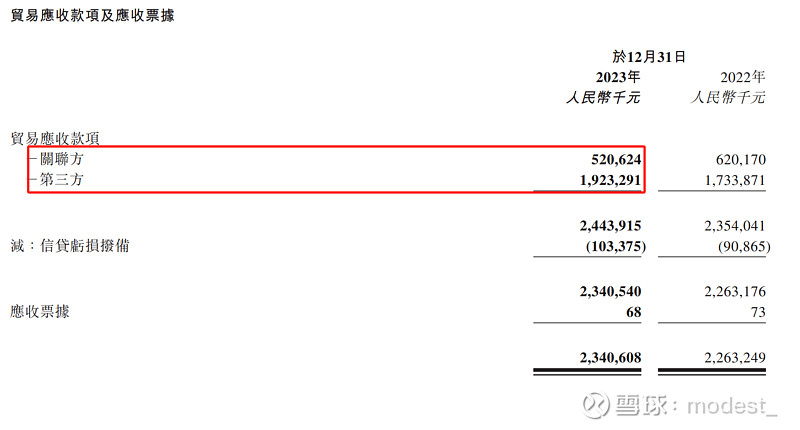

应收款:項主要產生自物業管理服務收入、非業主增值服務收入及社區增值服務收入。其中5.2亿来自于关联方,这个金额比22年降低了1个亿。公司的应收账款账期基本上再30-90天。

从应收款账龄结构来看,22年1年内的应收款,对应的是23年1-2年的应收款,可以看到这个金额是1.2亿,占比5.5%。可以得到结论,应收账款一年内回收的概率为94.5%。所以应收账款这块不用担心。

预付款项、按金及其他应收款:这个科目在年报里面金额不大,23年年末8.45亿元。但是在23年中报,和22年中报都很大。根据中报的解释,是向母公司支付的车位代理业务的保证金。不知道这种情况在其他物业公司有没有出现过。但这30亿资金,不得不让人怀疑母公司占用物业公司资金,毕竟大家还是会担心发生之前恒大挪用物业公司的资金类似的事情

利润表情况

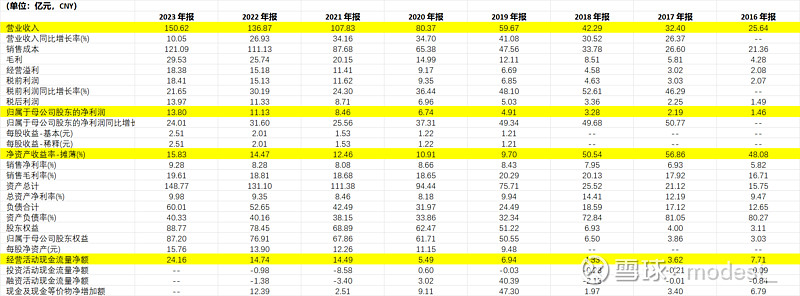

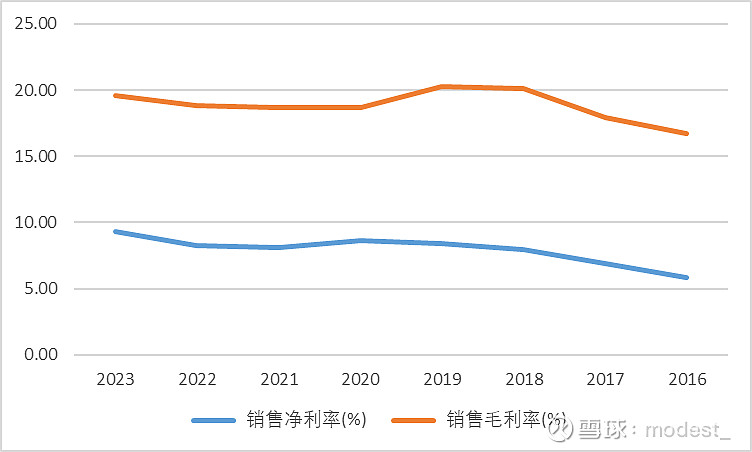

公司销售毛利率稳定在20%左右,销售净利率从2016年的5.82%增长到2023年的9.28%。销售净利率的不断提高,显示出公司管理能力不断提升。公司人均创利、人均创收不断提高。

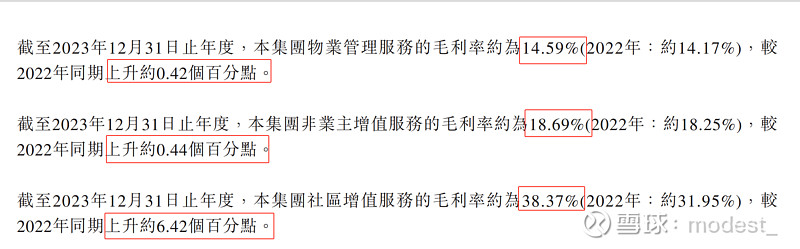

按照各块业务的毛利情况来看,社区增值服务的毛利率增加较多,提升6.42%。物业管理服务,与非业主增值服务的毛利率小幅增长。

另外,行政开支的占比减少,也增厚了公司的利润率,体现出来了一定的规模效应。

现金流情况:

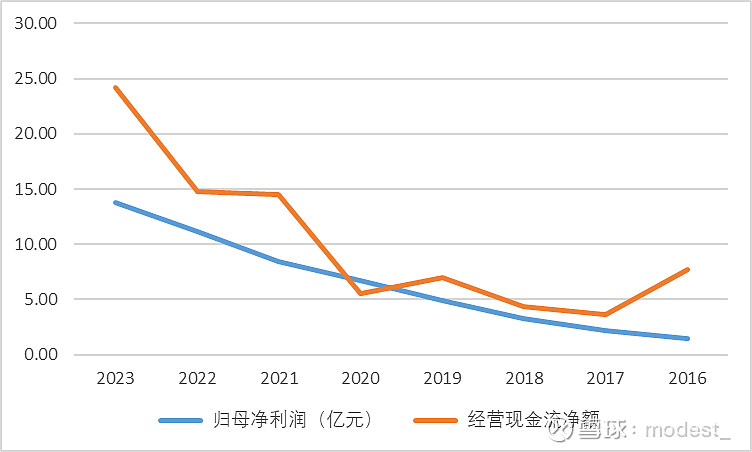

净利润与经营活动现金流保持同向的正向增长,公司经营活动现金流量净额远大于净利润。尤其是最新的23年年报,公司13.8亿的净利润对应24亿的现金流。

公司投资现金流较小,这也显示出了公司轻资产的运营模式。2019年上市高位融资了40亿元,其它大多年份,融资现金流多为负数。这妥妥的现金奶牛企业,不需要外部资金输入,就能够实现内生的增长。

财务摘要

即便手握100多亿现金,还能够实现15.8%的ROE,这是一个非常轻资产的生意。对比行业内另外一家公司中海物业的ROE达到37%,最主要的原因是中海账面没有这么多现金。以2024年3月26日收盘价,中海的市值还高于保利物业10多个亿。考虑到两家公司的净利润接近(保利物业23年13.8亿。中海物业13.4亿),保利物业的经营现金流高于中海物业。假设保利当前将账上现金分红50亿以后,情况都还略微的优于中海,但是分红50亿,进行除权,保利物业的市值基本上就只有中海的一半了。

公司业务构成

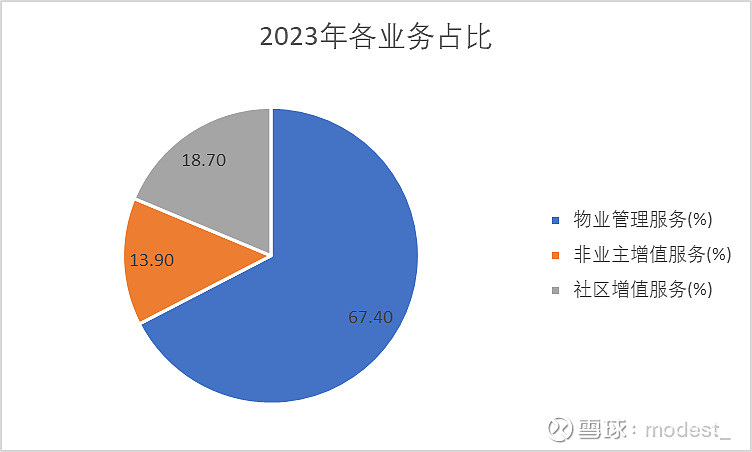

(1)物业管理服务:23年物业管理服务收入101.5亿元,同比22年增长20.5%,占总收入的比例达到67.4%。非业主增值服务和社区增值服务均略有下滑。

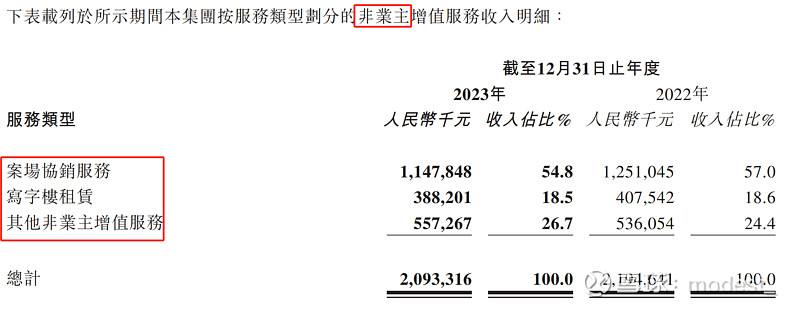

(2)非业主增值服务:占总收入的13.9%。这项业务主要包括

(i)向物业开发商提供的案场协销服务,以协助其物业销售处及展厅的市场营销活动,主要包括访客接待、清洁、安保检查及维护;

(ii)写字楼租赁;

(iii)其他非业主增值服务,如谘询、承接查验、交付、工程维修等。这块出现下降,主要是因为写字楼的租赁服务受到市场波动(经济环境造成)、协销服务项目下降(房地产销售下滑)的影响。

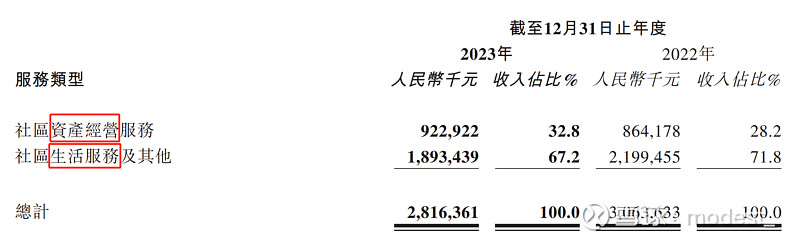

(3)社区增值服务:占总收入的18.7%。包括:

(i)社区资产经营服务,以业主社区资产为中心,整合美居服务、车位代销服务、房屋租售经纪等服务,充分发挥物业场景优势和产业协同优势,为业主提供一体化资产交易和经营服务;及

(ii)社区生活服务及其他,涵盖社区零售、家政服务、车场服务、空间运营及其他服务,围绕社区场景和业主生活需求,为业主提供多元便民服务,提升业主生活便捷度和满意度

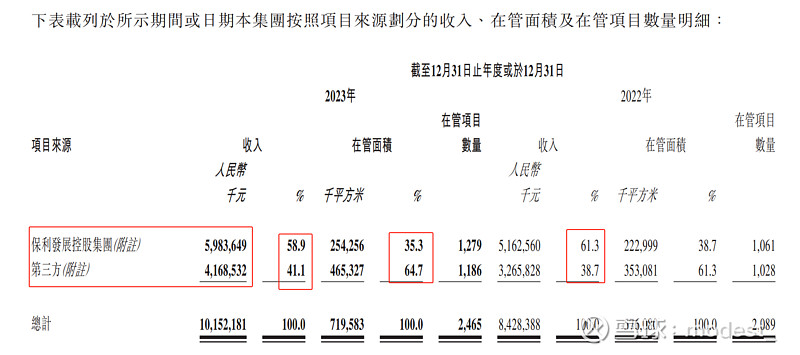

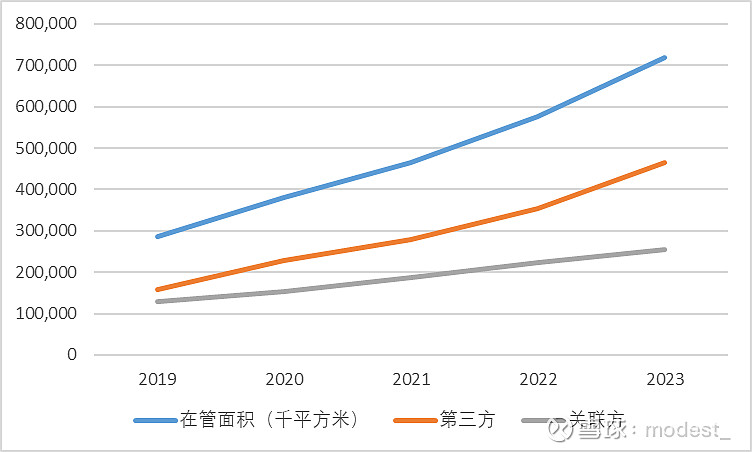

来自于关联方(保利地产)的项目价值含量更高

从上面这幅图可以看见,当前公司物业管理服务收入里面有59.8亿来自于保利地产,占比58.9%。有41.7亿来源于第三方,占比41.1%。但是从面积来看,来自于保利地产的面积占比只有35.3%。用35.5%占比的面积实现了58.9%的收入,这说明了来自于保利地产的都是高价值业务,第三方业务的价值量相对较低一些。

另外我们还可以发现,23年第三方的在管面积占比64.7%,22年是61.3%。在管面积中来自于第三方的占比是逐渐增多的,这说明了第三方在管面积拓展的更快。结合前面的得到的结论,第三方的物业价值含量更低。那么未来公司整体管理的面积价值量会逐步走低。

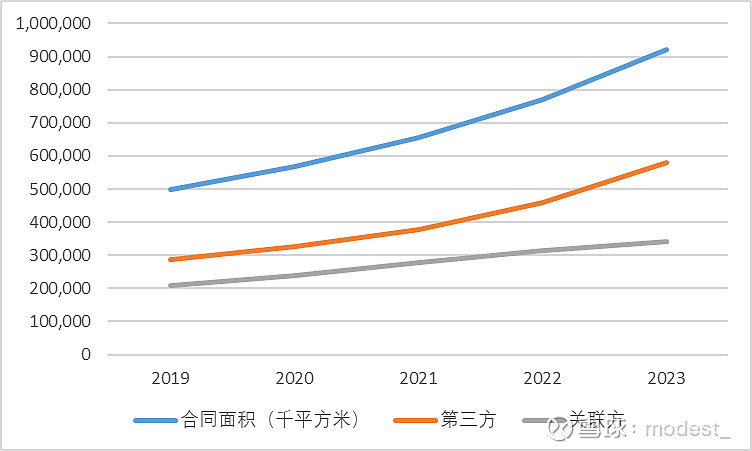

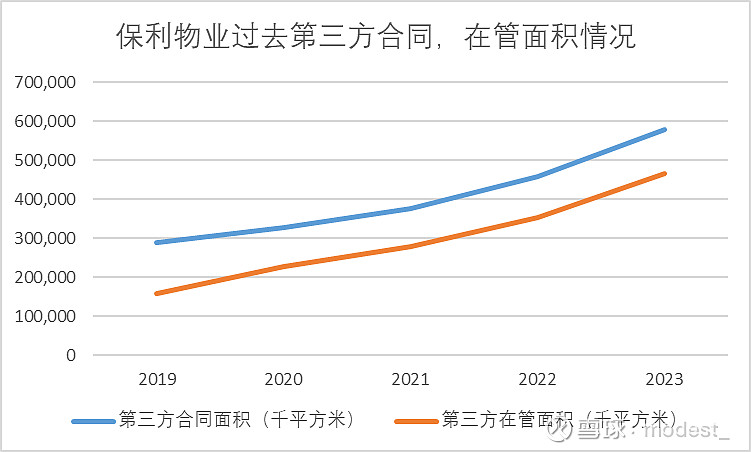

过去在管面积与合同面积情况

公司过去合同面积和在管面积持续保持增长。

23年在新签约第三方项目单年合同金额中的佔比达到约72.8%,同比提升约8.5 个百分点

公司未来的成长性:

(1)关联公司保利地产的持续交付

截止2023年年报,公司从保利地产获取的合同面积3.4亿平方米,在管面积2.54亿平方米,合同面积比在管面积多34.4%。这对应的是未来1-2年确定性增长。

此外,从保利地产的合同负债可以看到,23年三季度4463亿元,这些对应着物业公司未来潜在的在管项目。最新2024年1-3月的地产销售数据,虽然行业大幅下滑,但是保利以629亿位列国内地产企业销售第一。

(2)第三方业务的拓展

公司过去来自于第三方的物业管理面积稳步增长,2023年第三方的合同面积5.8亿平方米,相比目前的在管面积,多出24.7%,这多出来的面积就是公司未来1-2年的增长。这已经是确定性的增长,未来还会有持续的拓展。

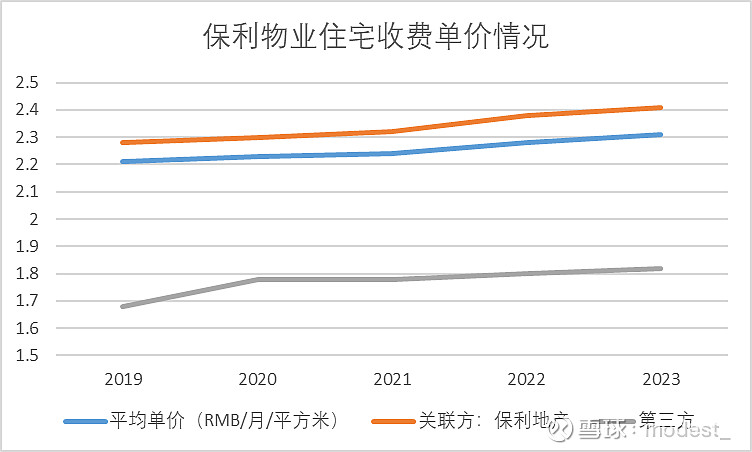

物业管理单价情况:

从公司过去住宅物业收费单价看,持续保持着小幅的提升。根据公司在年报披露,单价提升一方面是新的项目接管,新项目一般都是物业费较高的项目。另外就是有部分物业进行了提价。

物业管理行业特点分析:

(1)行业规模

拍脑袋算,随着未来越来越多的人住进小区,全国假设3亿家庭,每个家庭物业费全年按照2000元计算,未来全国一年住宅的物业管理费用8000亿。这其中还不包括公共场合,比如学校,写字楼等等。在中国十几亿人口下,物业管理未来是一个过万亿的市场。

(2)轻资产,永续经营、具有成长性

大家翻物业公司报表,固定资产占比极少。可以说现在物业公司最重的资产就是账面的现金。

物业公司定期收费,就像科技行业SAAS模式一样,想想做软件的企业,如果能够转型SAAS的收费模式,都是会给估值溢价的,但是在物业管理行业,从股价表现来看,大家似乎并于给这种模式溢价。这是一种永续的经营模式,人对居住的需求是无限的。越来越多的人会住进小区(比如说深圳很多城中村就旧改成为了小区),越来越多的人会从小房子置换为大房子,人类对居住环境的需求提高,保障了物业公司的成长属性。(以为自己经历为例,从刚开始毕业住公司宿舍,中间租房经历了单间,一室一厅,二室一厅,三室一厅。从刚开始宿舍不交物业费到现在一个月600多物业费。未来有经济实力了,自己还打算买平层,那样物业费会更多。)

(3)现金流优异

这个不用多说,各家物业管理公司的报表都看得见,保利物业经营活动现金流净额都是高于净利润的。这也是为什么账面积累了巨额的货币资金。下图是保利董事会的回顾中,也提到了行业强现金流,轻资产的特点。

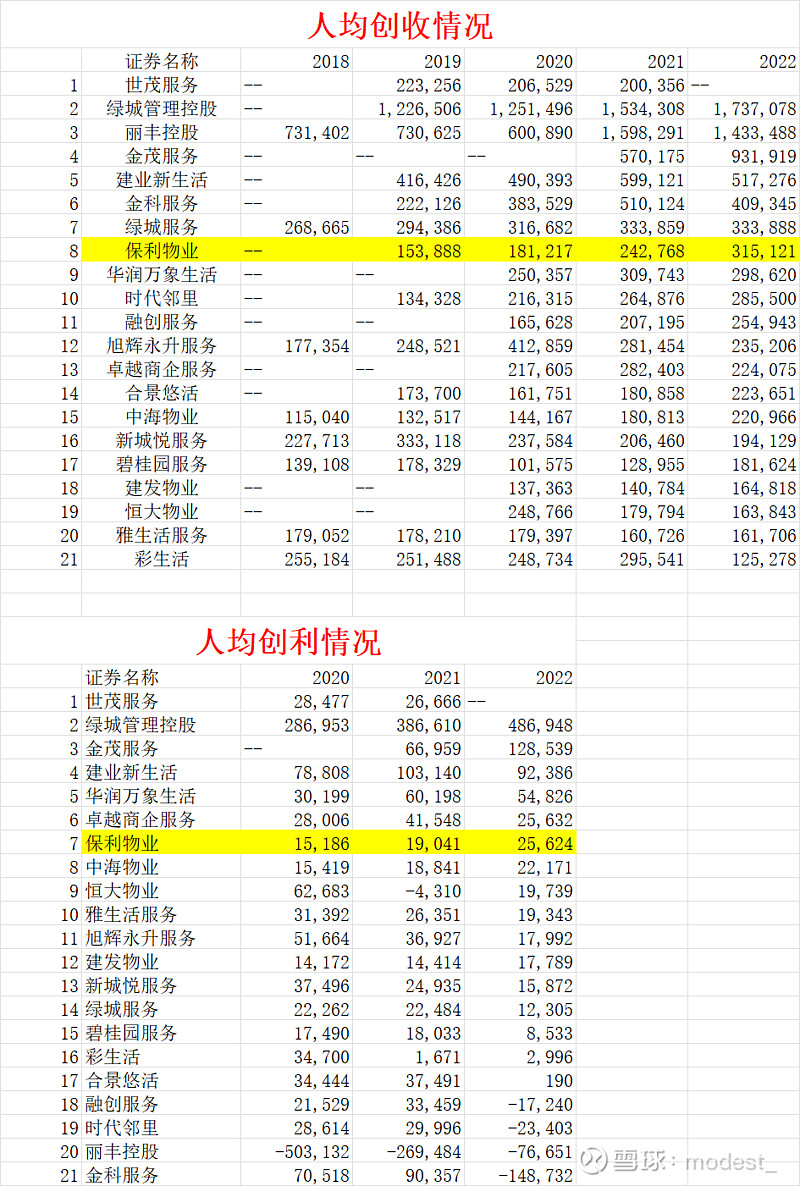

(4)人力成本的上升

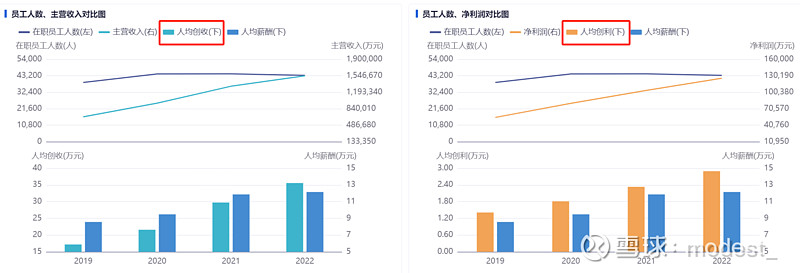

从物业管理的人均创收和人均创利来讲,确实比较低。保利物业人均创收和人均创利分别为31.5万元,2.5万元。比一般的制造业都要差。但是我们也要看到公司管理效应的提升。比如说,下图是保利物业的员工人数和收入情况,2020-2022年三年间,保利物业的人数都在4.4万人左右,但是收入却在一直保持增长。随着全社会智能化的程度越来越高,相信,未来一定有很多科技的手段管理,减少人员的投入(当前就正在发生)。所以说,物业管理人力成本的上升这个逻辑,不需要太担心。就比如,美国人力成本很高,依然有FirstService这种大牛股出现

(5)物业管理难提价

物业服务企业怎么才能涨价?必须要履行一定的法定程序之后才能最终确定到底是能涨还是不能涨。具体而言,物业服务企业要履行的涨价程序为:(1)它必须向全体业主开展征求调整物业服务价格意见的工作;(2)该项工作必须要经专有部分占建筑物总面积过半数的业主且占总人数过半数的业主同意;(3)征求意见结果在住宅小区各显著位置(含公示栏)公示七天无异议;(4)向物业所在地城区价格主管部门申办收费备案手续;(5)新价格必须在上一个物业服务有效期完成以后、双方新签订物业服务协议后才能执行。如果小区专有部分占建筑物总面积过半数的业主且占总人数过半数的业主坚决不同意上涨物业服务费,那么这时物业服务企业的涨价要求就会因得不到法定的实质性的响应和支持而归于无效或失败。若此时物业服务企业坚决要提价,则小区业主是完全可以直接拒绝缴纳其不合理的物业服务收费的。

看看上面物业提价的步骤,尤其涨价需要半数的业主同意,大家想想这个条件确实比较困难。对于一般人而言物业要提价,肯定首先反对。但是从保利物业前面的数据也可以看到,虽然比较难,但是也还是可以提价的,保利物业过去几年的收费单价就在一直保持着小幅增长

(6)强者恒强,品牌效应

从我个人之前的看房经历,在深圳,凡是万科的物业,房产中介介绍的时候,都会当成一种卖点,这说明品牌确实受到认可(当然和消费品没法比)

从物业上市公司的报表来看,过去的增速很快,行业头部公司的增速是超过行业的,这就说明了头部公司的市占率在不断提高。

(7)流量入口,未来多种增值服务潜在开发

这个观点启发来自于机场,机场是经过筛选的高端流量。物业公司的流量虽然不像机场那样经过筛选后的高价值客户,但是胜在多。因为与业主广泛的接触,天然的流量入口就可能在未来衍生出更多的业务。

以保利物业的增值服务为例,有家政服务,房屋租售经纪,车位代销等等一切围绕着社区场景和业主生活需求

前段时间看到一个高端小区,物业提供给业主遛狗的服务。这些都是随着社会发展衍生出来的需求,人都是懒的,掌握巨量业主资源的物业公司,未来一定能够发掘出更多的需求,比如社区养老等等。具体未来还能够提供什么服务,现在具有不确定性,但是掌握了业主资源,只要业主有需求,那么物业公司未来就一定能够提供。

观点

物业管理行业由于受母公司的影响,无法做到完全独立经营,在整个房地产市场不景气的阶段,受到了大环境的拖累。即便房地产的种种负面因素,也无法掩盖物业管理行业公司目前账面资金非常多,现金流好,轻资产,类似于SAAS的持续收费模式(永续经营)(这里感谢金毛总@金毛小可爱- ,我之前看到了你发过一句类似对物业管理行业商业模式的总结,是看到了你发言之后,让我有了去研究物业股的动机)。我认为物业管理公司目前的股价已经充分的对这种预期进行了定价。

至于为什么选择保利物业,没有选择行业内分红更高,估值更低的其他标的。主要因为个人目前研究物业股时间较短,估值较低的标的,尚未弄清楚关联地产公司的影响,虽然有的标的高分红,有的高额分红也是因为母公司极度缺钱,后续是否持续有分红的意愿还未知。而且也无法确保不发生,母公司因为极度缺钱,直接侵占物业公司货币资金的事情,毕竟行业内已经有先例发生。

承认自己的能力有限,守正而不出奇,初次买入,先选择相对稳健、安全的保利物业。因为保利地产为央企,大概率不会做出对小股东做的太过分的事情,并且在房地产下行周期受到的影响相对较小。当然随着后续的研究深入,有一些更加低估的标的也不排除买入(目前吸引我的有融创和旭辉)

最后就是估值方面,截止2024年3月31日,保利物业147*0.92=135亿人民币市值。账面资金110亿元,利润14亿元(利润全是现金流),再过两年公司账面资金就能超过市值了。 此外,保利物业在逐步增加分红率(23年每股派息0.998RMB),以当前26.6港元的股价,对应税前股息率4.07%。这保障了即便股价不涨,也能够获得股息的收益,这是投资的下限。前面提到了未来公司还能够从母公司持续获得项目,并且拓展第三方项目,公司的盈利能力会继续增长,如果再加上公司分红率的提升(公司的货币资金和现金流完全可以支持高的分红比例),那么未来有望实现股价和股息双重上行的收益,感觉现在物业股的就像两三年前没涨起来的煤炭,当前物业股是一个下行空间有限,上行空间较高的选择,这是一个非对称风险的机会。

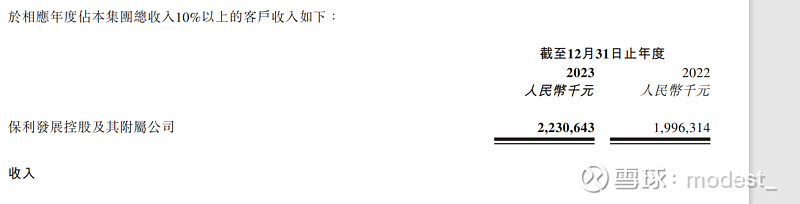

关联交易情况:

23年,从母公司获得的收入有22亿元,占比14.8%

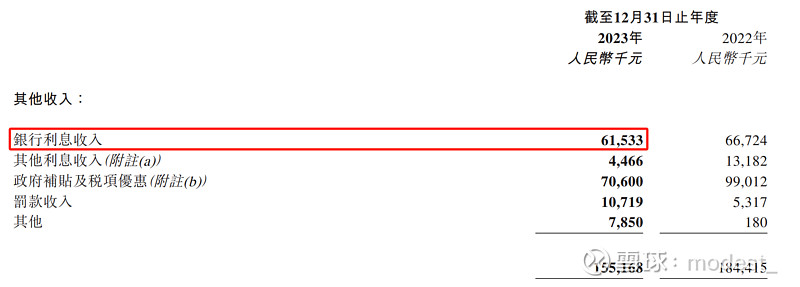

22年末是89亿现金,23年末是110亿现金,全年只有6153万的利息收入,通过车位押金,关联方占有的资金是导致利息偏低的原因。

Q&A:

(1)为什么保利物业,手握这么多现金,分红率却只有40%?这种轻资产的生意,公司完全可以大额的分红。

个人猜测是保利发展当面面对房地产市场的不景气,担心自己受到影响,因此在物业子公司保持较为充裕的账面资金,以防应对突发状况(可能不会像恒大直接挪用,但是可以采用通过什么车位保证金的形式)。

除了这个理由实在是想不出为什么这么多的现金,这么好的现金流,一个轻资产的业务,在分红的时候却显得吝啬。当然,目前分红在向好的发展,逐步提高。这是一个好的趋势。