$上证指数(SH000001)$ $沪深300(SH000300)$ $深证成指(SZ399001)$

日本 50 年经济全景回顾

回顾日本 50年经济史,70-80年代辉煌、90年代后压抑。期间,日本经历了石油 危机冲击后的成功产业转型、大宽松下资产大泡沫的旋生旋灭、泡沫破裂后日 本经济“失去的二十年”、“安倍经济学”大宽松的经济实验。从 50 年系统复盘 中,我们看到了转型成功的宝贵经验,也看到了应对冲击失败的重要警醒,这 些都值得我们借鉴和反思。

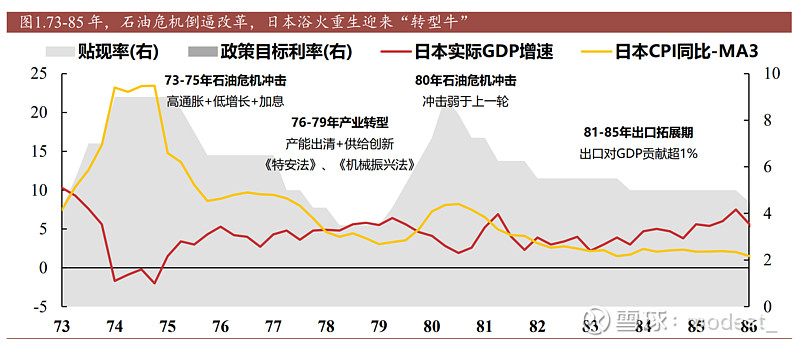

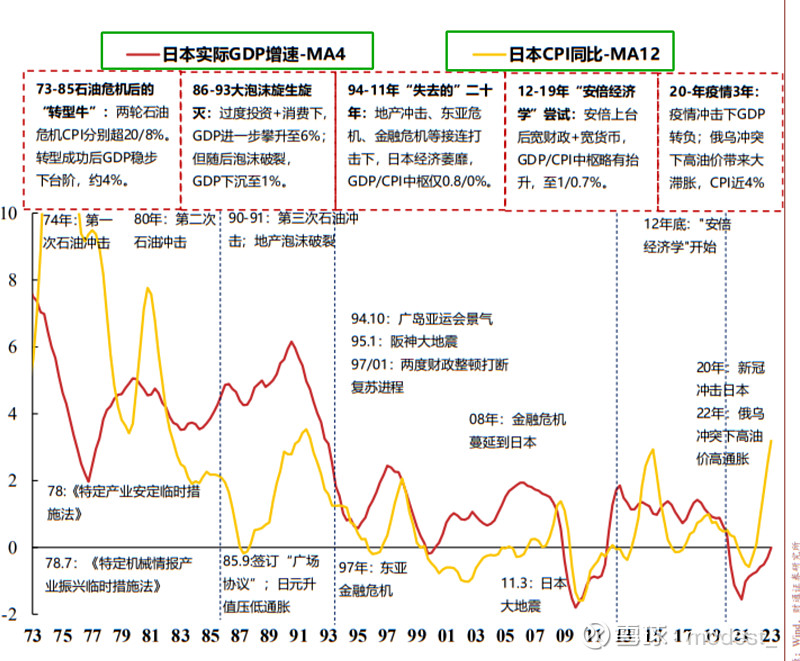

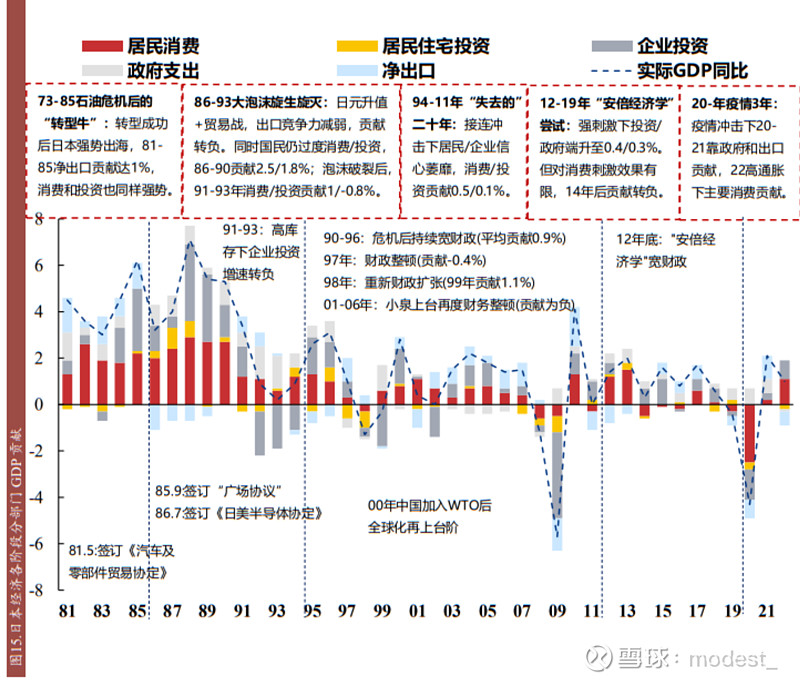

1973-1985 年:石油危机后产业成功转型,GDP 稳步下台阶到 4%

73 年日本在石油危机冲击下遭遇滞胀期,GDP 一度低于 0%。痛定思痛下日本 坚定产能出清+供给创新,成功向高端制造转型,GDP 稳步下台阶到 4%。 经济走势回顾:73-75 年第一次石油危机冲击承压,石油危机冲击下,日本经济 高通胀低增长,GDP 中枢从 10%降至 2%,CPI 一度超 20%。76-79产业转型稳步 下台阶,日本开始努力转型,产业政策扶持机械、电子、软件,经济中枢成功回 升到 4%。CPI 逐步走出石油危机阴影,最低回落至 3%。80 年第二次石油危机受 冲击小,日本在再度遭遇石油危机时,产业已转型+快速加息应对,GDP 未受太 大冲击,中枢下降不到 1%, CPI 也仅阶段性涨至 7%。80-85 年出口拓展期,转 型成功的日本出口强势支持 GDP 继续稳定在 4%,其中出口贡献近 1%,相对历 史属于高位。

产能出清+供给创新,是日本浴火重生、成功转型的 2 大关键:

石油危机经济承压是驱使日本下决心转型的关键:74 年石油危机下日本深度受 创,GDP 增速跌至 2%,到 75-76 年才修复,受损程度和修复用时都不如欧美。 彼时过剩的重工业产能是承压主因,其中正在进行的“列岛改造”计划更是增加 了产能过剩情况。

成功关键之一:坚定产能出清,破产企业数量翻倍。危机冲击下,大批企业倒闭, 日本破产公司数量从 72 年的约 7000 家到 77年激增达近 2 万家。但日本政府坚定 去产能,其中 78 年还颁布《特定产业安定临时措施法》指定炼钢、炼铝、合成 纤维等为萧条产业,进一步推动停产转产。

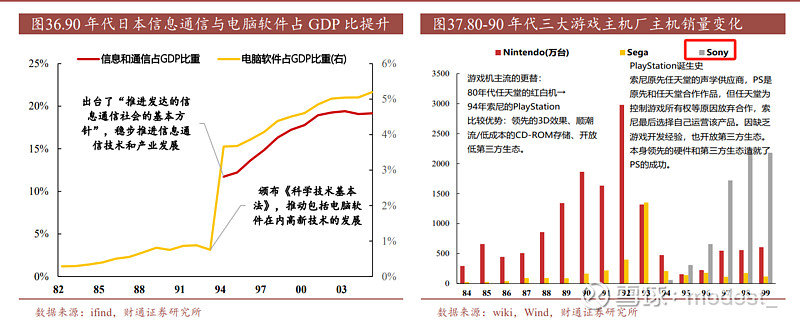

成功关键之二:持续供给创新,半导体设备研发对整体研发占比从 2%上升至 26%。出清旧产业支柱的同时,日本也在大力扶持新的产业支柱。78 年日本颁 布《特定机械情报产业振兴临时措施法》确立机械、电子、软件为重点产业。同 时日本也对核心产业大量投入,如 76年投资 3亿美元和 6家计算机龙头共建半导 体研发项目(Super LSI)。日本半导体制造设备研发对整体占比也从 70 年代初的 2%增长到 77年的 26%。持续的产业政策推进下,汽车、半导体行业等到 80年代 已成为全球主导国家,日本跃升为高端制造顶级强国。

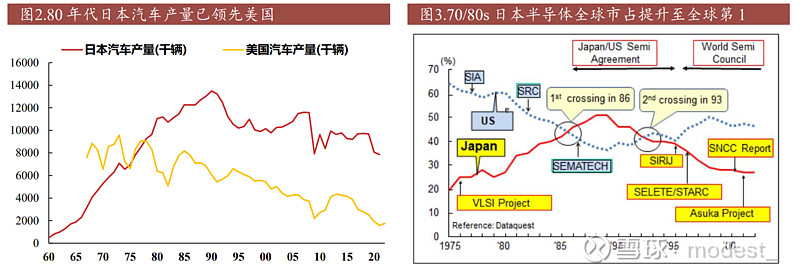

科技制造产业,作为新扶持的支柱产业,在转型期中最为强势。70 年代日本转 型期,在强力的产业政策扶持下,日本的通信、电子、机械、家电、汽车等行业 均快速成长,从 80 年代到至今都是日本的支柱行业,如:

1) 汽车行业强势出海,凭借奠定已领先美国的生产效率和节能能力,用物美价 廉的产品不断攻占全球市场。70-80 年代日本汽车工人效率已是美国 4-6 倍。 78 年期日本汽车产量已超越美国。

2) 半导体行业也迎来爆发,80-90 年全球市占从 25%提升至 50%,超越美国一 度成为半导体第一。

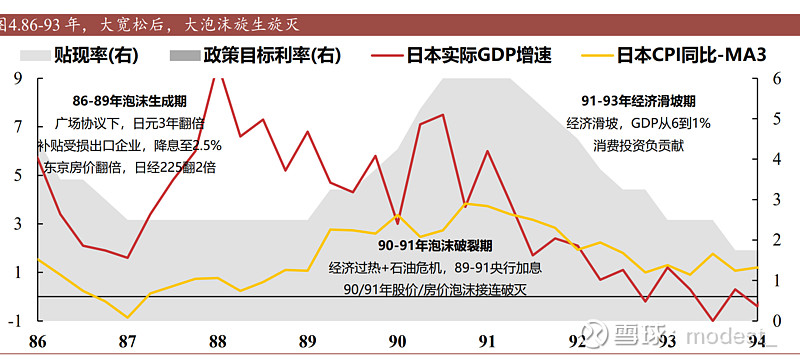

1.2 1986-1993 年:大泡沫旋生旋灭,泡沫破裂后 GDP 从 6%跌至 1%

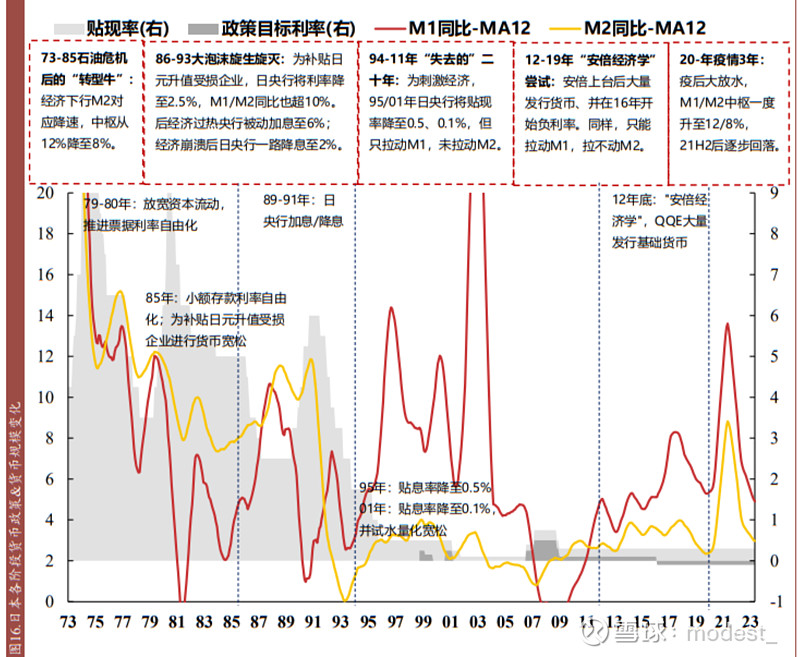

86-89 年日本为补贴日元升值受损企业大宽松,随即经济走向过热、资产泡沫滋 生,GDP/M2 从 4/8%升至 6/10+%,东京房价翻倍、日经 225 翻 2 倍。后加息+ 地产税刺破泡沫,居民/企业信心逆转、对 GDP 贡献下降 2/3%,GDP 从 6%跌 至 1%。 经济走势回顾:86-89 年泡沫生成期:经济过热下,GDP 从 4%一路升至 6%,消 费和投资主要驱动增长(2.5/2.0%)。货币整体宽松,贴息率维持低位,M1/M2 同比升至 6/10%。东京房价/股价翻倍,泡沫快速生成。90-91 年泡沫破裂期:到 89 年经济高涨下日央行开始被动加息,贴现率从 2.5%升至 6%,房/地/股泡沫破 裂、陆续触顶回落,GDP、M2等随即见顶。91-93年泡沫破裂后经济滑坡:资产 泡沫破裂后 GDP、M2 一路下行,从 6/10%降至 1/0%,贴息率一路下调至 2%以 下也未能挽回颓势。经济仅剩消费驱动、贡献约 1%,投资贡献降至-1.5%。

大泡沫缘何生成后快速破灭?3 点因素:政策时机不当,出口竞争力走弱,居民 企业过度乐观。

货币政策宽紧错位,地产税推进时点尴尬,泡沫快速生成又随即破裂。86 年为 补贴汇率升值受损企业降息,贴息率从 5%降至 2.5%。同时银行对借贷口径也较 松,居民住房贷款和企业贷款都较易申请,进一步推升泡沫。但面对快速过热的 经济,央行拖到 89 年才加息。随后 90 年初股市崩溃,但第三次石油危机爆发, 日央行仍在加息,限制房贷规模。地产税出台抬升持有成本,进一步冲击摇摇欲坠的地产价格。等到地产泡沫破裂,房/地/股不可逆地下跌,日央行才转而降息, 贴现率从 6%降至 1%,但已无法阻止资产下跌趋势。

日元升值+日美贸易战,日本产品出口竞争力走弱,对 GDP增长贡献一度转负。 随着日本产业转型成功,不断开拓全球高端制造市场,美国企业感受到了威胁。 随即美国逐步对日发起贸易战,从 70年代的钢铁彩电,到 81年汽车,再到 86年 半导体,美国对日本出口限制逐步加码。1985 年还让日本签署“广场协议”以升值 日元。日元升值下,日本出口竞争力进一步减弱。86-90 年,不经意间日本出口 贡献已经转负。

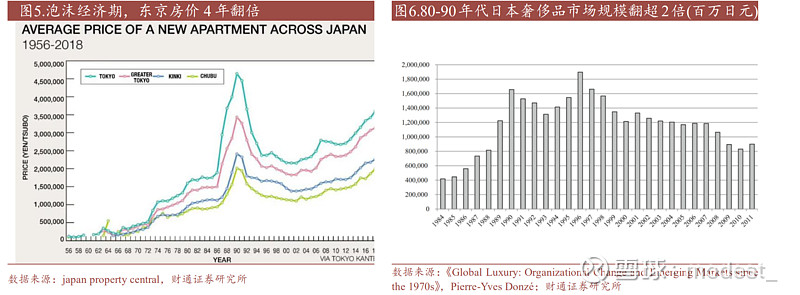

居民企业对未来过度乐观,东京房价 4 年翻倍,企业库存较高点增加 20%:80 年代日本经济增长和产业发展气势如虹,给予国民极大信心,《日本可以说不》 一度畅销。居民过度消费,奢侈品等销量暴增,房价也在节节攀升,东京房价 4 年翻倍,而同期美国房价涨幅仅 6%。消费和住房对 GDP 贡献 2.5/0.5%。企业端 过度投资,到 90 年库存较 85 年高点再上涨 20+%,投资对 GDP 贡献超 2%。

地产、金融、消费是泡沫期的热门行业。泡沫经济下,整体行业均向好,其中居 民消费端的弹性更大,增长更加强势,包括居民的买房、买奢侈品等。当时东京 房价 4 年翻倍,奢侈品市场规模也快速翻 2-3倍,之后基本见顶。同时 80 年代宽 松的货币环境和信贷宽松下,金融业也深度受益。

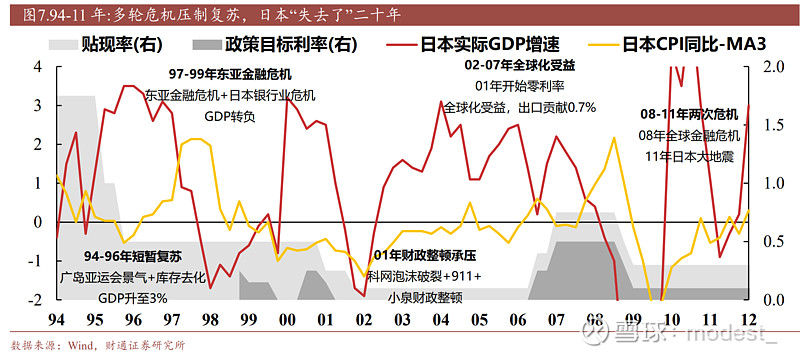

1.3 1994-2011 年:4 轮危机阻碍复苏,“失去的”二十年 GDP 不到 1%

泡沫破裂、经济陷入低谷后,日本进入了“失去的”二十年。期间日本复苏进 程遭 97 东亚金融危机、01 科网泡沫破裂+911、08 全球金融危机、11 日本大地震 4 轮冲击打断,日本政府 97/01 提前财政整顿也减缓复苏趋势。由此,日本增长持续低位,GDP 中枢仅 0.8%,主要靠消费驱动。货币政策几近失效,没法有效 传导到信用端,M1/M2 增速均值为 7.0/2.5%,分化明显。

经济走势回顾:94-96 年短暂复苏:库存去化结束+货币宽松(贴息率降至 0.5%), GDP逐步回升至 3%,消费/投资共同驱动,贡献均约 1%。货币宽松下,M1升至 10%,但宽松下居民企业未追加投资,M2 仅 3%仍在低位。97-99 年东亚金融危 机冲击:财政整顿+东亚金融危机+银行业危机陆续爆发,复苏进程被打断, GDP 跌至 0%。98 年财政刺激重启+货币宽松加码(贴息率降至 0.1%),GDP 到 00 年升至 3%。居民企业投资动力仍然有限,宽货币紧信用延续,M1/M2 分化, 约 9/3%。00-06 年财政整顿+全球化受益:小泉上台后再度财政整顿+科网泡沫冲 击,01-02 年 GDP 近 0%,之后受益于全球化中枢回升至 1.5%,投资和出口主要 贡献。货币端 01-02 年宽货币,M1 增速超 20%,之后中枢跌至 4%;但 M2 一直 未有起色,中枢仅 2%。07-11 年金融危机+大地震冲击:日本遭遇金融危机冲击, 后又遭遇日本大地震,GDP 中枢降至-1%,通胀也转负,仅剩政府支出驱动。货 币端 M2 中枢仍然在低位,中枢约 2%。

四次危机+两轮财政整顿,接连打断复苏进程,是让日本陷入“失去的”二十年 的重要因素。

97年东亚危机/银行业危机+01年科网泡沫破裂/911+08金融危机+11大地震,4度 打断经济修复进程,GDP 转负:95-96 年广岛亚运会+阪神大地震重建+库存去化 +财政刺激,经济有所复苏。但 97 年东亚危机下东南亚和韩国直接受损,与其深 度绑定的日本进出口萎缩、投资减值,深度受创。东亚危机下小企业破产推进银 行资产清算,让从 90 年资产泡沫实际不良率抬升的银行受创后倒闭。金融体系受损+进出口受限,日本企业和居民刚刚有所修复的信心再度被磨灭,复苏进程 受阻,GDP 跌至 0%。98 年的宽财政+宽货币下,日本 GDP 再度到 3%,但 01 年 科网泡沫破裂+911 冲击全球需求,日本增长再度受挫。05-06 年日本在长期修身 养息后经济终于有所修复,中枢回到 1.5%。但金融危机再度打断修复进程, GDP中枢跌至-1%,之后复苏进程再被11年大地震阻碍。四轮冲击下,居民消费 和企业投资信心萎靡不振,对 GDP 贡献降至 0.5/0.1%。

两轮财政整顿或为复苏减缓因素:95-96、98-00 年,日本在宽财政+宽货币下经 济增长有所修复。其中,95-96 年广岛亚运会+阪神大地震重建+库存去化+财政 刺激,需求有所修复;98-00 年财政刺激再加码,同样新增需求。97/01 年,政府 在看到经济有所修复后快速退出财政刺激,97 年遭遇东亚金融危机的日本经济 深度受损,01-02 年日本经济复苏也有所减缓。 在“失去的”二十年,全球化+科技是领先行业的两条主线索。日本内需增速放 缓下,各行业要想摆脱泥潭,要么找到新需求,要么找到新品类。

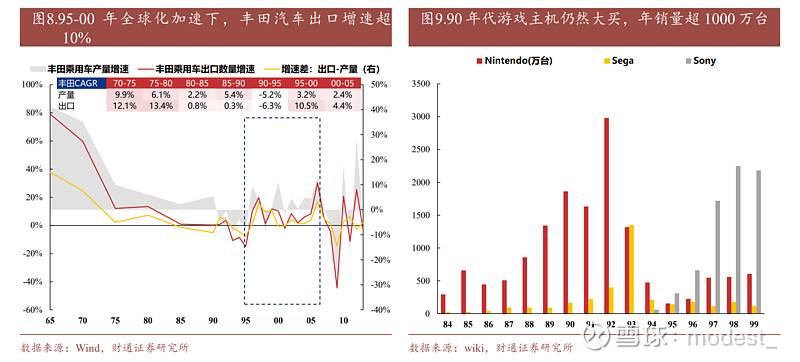

全球化:一些消费企业乘上 WTO 和中国崛起的东风,通过全球化扩张找到了新 需求,如 711、龟甲万、迅销(优衣库)、丰田等。如丰田 95-00、00-05 年 的汽 车出口复合增速达 10.5、4.4%,显著领先经济增长。

科技:另一些消费企业乘上 90 年代科技浪潮的东风,在电子等科技领域找到了 新品类,如索尼、富士通、佳能等。如索尼、任天堂主机大卖,销量破千万台。

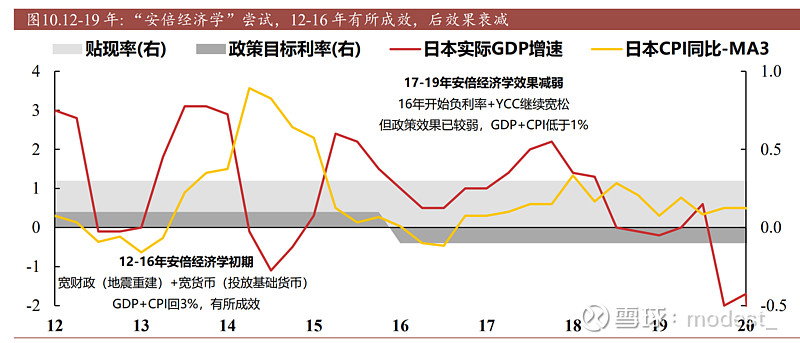

1.4 2012-2019 年:“安倍经济学”一度见成效

GDP/CPI 升至 3/4% 安倍 12 年上台以来,进行了“安倍经济学”尝试,进一步宽财政+宽货币,14- 15 年 GDP/GPI 一度升至 3/4%、颇见成效;但刺激效果到 16 年后已减弱,宽货 币带不来宽信用,M1/M2 增速约 7/3%仍然分化,GDP 中枢约 0.7%。

经济走势回顾:12-16 年安倍经济学初期,政策颇见成效:安倍上台就推出“安 倍经济学”,宽财政+宽货币强刺激下,GDP 从负转正;通胀在 13-15 年一度升至 近 3%。消费、投资、政府贡献相对均衡,均约 0.3%。17-19 年安倍经济学后期, 刺激效果减弱:安倍经济学效果减弱,GDP、M2 等中枢未变,CPI 中枢还在向 下,跌至 0.4%。货币端看,仍然拉得动 M1 拉不动 M2,M1/M2 增速约 7/3%仍 然分化。

宽货币是“安倍经济学”的主基调,16 年后步入负利率时代:13 年日本开启 QQE(质化量化宽松)是重中之重,一方面大量发行基础货币并以此为锚,另一 方面大量购买股票+REIT等其他资产进行宽松。14年,日央行进一步扩大宽松规 模。16 年,日央行降低基准利率至-0.1%,正式踏入负利率时代;之后建立 YCC (利率曲线控制)框架,尝试压制长端利率。超常规的货币政策均开创全球货币 政策先河。虽然政策伊始期,经济增长和通胀有所抬升,但到 16 年后政策效果 已大幅减弱。经济端 GDP 中枢上升受限,通胀中枢回落;货币端同样拉得动 M1, 拉不动 M2。

宽财政也是“安倍经济学”的重要支撑:13 年安倍政府提出“日本经济再生经 济对策”规模达 13.1万亿日元,单次投入仅次于金融危机时期。彼时日本刚发生日本大地震,灾后重建和防灾减灾财政投入的重要用途。其次,节能设施&可再 生能源、基础设施建设、医疗保健和教育也是财政投入的重要方向。

安倍经济学阶段,基建和通信科技是两条主线。基建:安倍经济学时代,基建/ 建筑行业受益于“第二支箭”财政刺激。大地震的重建、防灾减灾设施的加码均 推升基建行业景气,如大成建筑就深度受益。通信科技:另外,10 年代也是全 球移动互联网上升期,日本企业虽然不如美国 FAANG 强势,但部分公司也深度 受益,包括索尼等终端公司、雷泰(EUV 光刻胶)等半导体设备公司、日本电 报等通信公司。

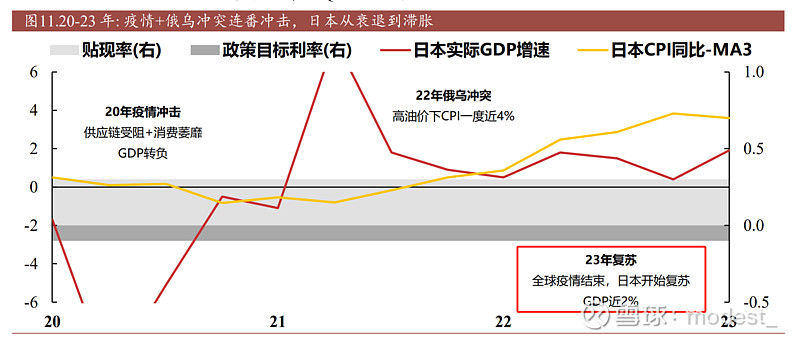

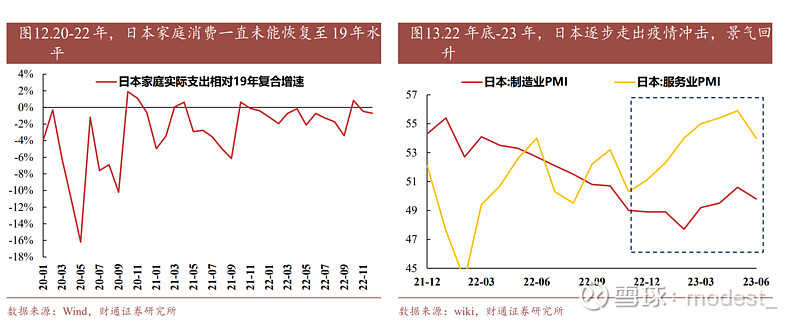

1.5 2020-2023 年:疫情+俄乌冲突,日本从衰退到滞胀,GDP 转负

20 年疫情冲击下,全球供应链受阻、消费需求下降,GDP 转负,日本迈入衰退 期; 22年俄乌冲突抬升全球油价,CPI抬升一度近 4%,日本从衰退期走向滞胀 期。期间,日央行逆全球央行继续负利率,导致汇率贬值、进一步抬升通胀。

经济走势回顾:20-21 年疫情冲击下日本经济低迷。疫情冲击下,全球供应链受 阻、消费需求下降,致使 GDP 承压,20-21 年日本 GDP/CPI 中枢约-0.9/0%,衰 退趋势明显,消费投资负增长,主要靠政府支出驱动。22 年高油价下日本遭遇 滞胀。22 年俄乌冲突爆发,油价飙升推升全球油价,经济仍在恢复的日本通胀 也被迫上行、直面大滞胀,月度 CPI 最高升至 4%,远超之前近 10 年仅 0%的通 胀中枢。23 年疫后日本迎来复苏。随着日本逐步从疫情冲击中走出,日本经济 有所复苏,23Q1GDP 上升至 1.9%。

内需下降是日本增长低迷的主因。疫情冲击下,出行限制下消费支出走低,一直 低于 19 年水平(相对 19 年增速低于 0)。20 年全球交通/供应链受阻时出口也相 对承压。

高油价冲击和坚持不加息导致日元贬值是日本 22 年高通胀的双重注脚。22 年俄 乌冲突冲击下,上半年油价上涨超 50%,一度逼近 140 美元/桶,创 10 年新高。 高油价压力下全球加速加息进程,但日央行坚持不加息,和欧美央行相背而行, 叠加高油价进口压力,汇率一度下跌近 30%。汇率抬升进一步抬升通胀,CPI 增 速一度达 4%,远超之前近 10 年仅 0%的通胀中枢。

疫情冲击期,科技和金融能源板块较强。疫情大宽松下,科创投资端受益于低利 率环境,同时又不像服务业因线下受阻承压,分子端和分母端均相对受益。金融 在宽货币+宽信用环境下也相对受益。在 22 年高通胀下,能源涨价推升能源行业 景气。

2 日本 50 年大类资产市场回顾

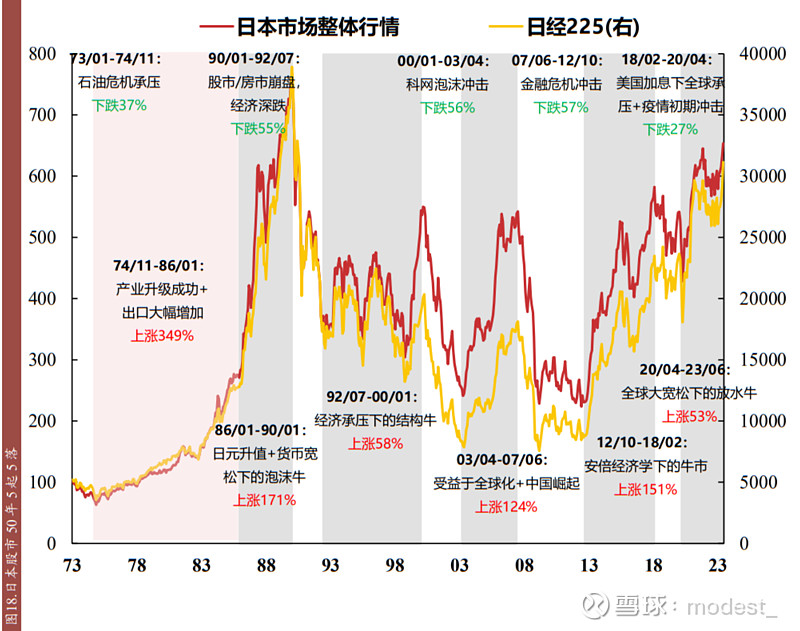

2.1 日股:跌宕 50 年 5 轮起落

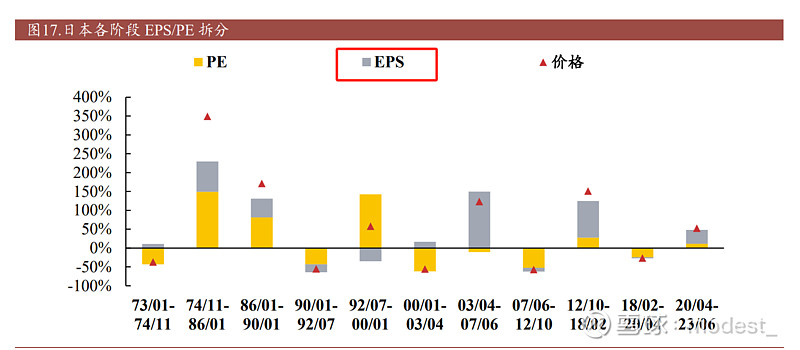

回顾日股 50 年,日股累计上涨 550%;89 年底日经 225 达到最高点 38957。50 年间,日股经历 5 轮牛熊,5 轮下跌中 4 轮都随全球市 场共振调整(73 石油危机、01 科网、08 金融危机、18-20 联储加息+疫情),仅 90 年日本泡沫破裂独立于全球市场;5 轮上涨中均为自身增长推升的牛市(EPS 正向贡献),仅 90 年代牛市为结构牛+科网泡沫推升。

73/01-74/11,石油危机下的股市承压,下跌 37%:当时重工业主导且还在进行 “列岛改造”计划的日本能源基本靠外部供给,石油危机冲击对日本企业成本端 打击重大,甚至超过欧美,股市也下跌 37%。

74/11-86/01,产业升级成功后的股市牛,上涨 349%:石油危机深度受创的日本 痛定思痛,一边产能出清,一边供给创新,如丰田、松下等高端制造龙头不断涌 现,并通过出口不断占领海外市场。强势的日企业引领了一波牛市,上涨 349%。

86/01-90/01,宽松催生经济和股市泡沫,上涨 171%:随着广场协议签订日元升 值+日央行补贴企业大量宽松,日本居民和企业获得巨大的加杠杆能力和购买力, 一边买设备、买房,一边也不断买股票。被泡沫推升的经济也在不断吹大股市的 泡沫,日股 4 年就上涨了 171%。

90/01-92/07,股市/房市泡沫破裂,下跌 55%:随着日央行感受到资产出现泡沫, 开始加息,叠加第三次石油危机高通胀阻碍了之后的降息步伐,日本资产泡沫破 裂,经济萎靡。日股一路下跌、难阻趋势,2 年半下跌 55%。

92/07-00/01,经济承压下的结构牛,上涨58%:泡沫破裂后,日本居民和企业信 心缺失,导致经济一直萎靡不振。但受益于 90 年代美国科技浪潮和全球化,日 本股市迎来结构牛,科技和全球化企业受益,带动日股上涨 58%。日股本轮上涨 也受到科网泡沫牛市的带动。

00/01-03/04,科网泡沫破裂冲击全球股市,下跌56%:随着科网泡沫破裂,全球 股市整体承压,日股同样没能幸免,整体下跌 56%。

03/04-07/06,受益于全球化和中国崛起的股市,上涨 124%:科网泡沫结束后, 股市估值已至低位。但其实日本企业仍然出口强劲、持续受益于全球化,同时随 着中国崛起,产业高关联的日本深度受益,日股也在这 4 年上涨 124%。日股本 轮上涨也受到美股持续走牛的带动。

07/06-12/10,金融危机冲击全球股市,下跌57%:随着美国次贷危机酝酿到全球 金融危机爆发,全球股市都没能幸免于难。之后 11 年日本还遭遇了日本大地震。 两轮冲击下日股遭遇重创,下跌 57%。

12/10-18/02,安倍经济学下的牛市,上涨 151%:安倍上台后实施宽财政+宽货 币政策,经济有所复苏,同时宽松的货币环境也进一步抬升估值,日股上涨 151%。

18/02-20/04,美国加息下全球承压+疫情初期冲击股市下跌,下跌 27%: 18年随 着联储持续加息,全球股市承压;之后 20 年疫情冲击伊始,风险偏好抬升下全 球经济再下跌。两轮冲击下,日股下跌 27%。

20/04-23/06,全球大宽松下的牛市,上涨53%:疫情冲击下美联储和各国央行均 大幅宽松,进而带动全球股市上涨。22 年虽然因俄乌冲击和联储加息有所回调, 但 23年日本股市提升上市公司 ROE的改革又带动一波上涨,已回到 21年高点。 疫后 3 年,日股累计涨幅达 53%。

梳理日股 5 轮起伏,其中 4 轮下跌受全球股市共振影响,上涨大多有日本经济基 本面支撑。73 年石油危机、00-03 科网泡沫破裂、07-12 金融危机冲击、18-20 美 国加息承压的这 4 次下跌更多为全球股市共振,都是 PE 下调、EPS 变化较小。 90 年日本泡沫破灭更多从经济基本面传导。5 轮上涨中也更多基于基本面,除 90 年代结构牛外,EPS 对增长均贡献较大。

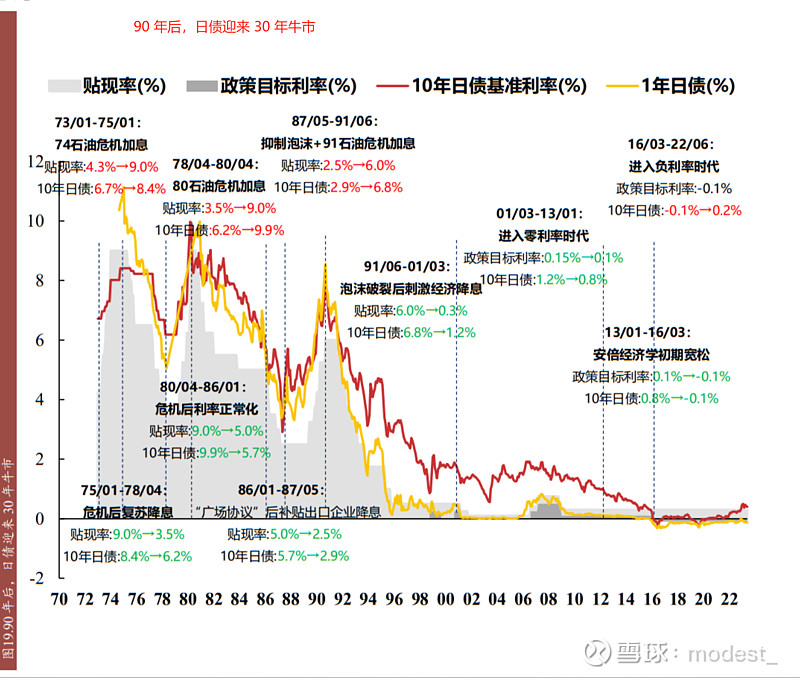

2.2 日债:90 年后一路高歌迎 30 年牛市,收益率从 7%一路降至 0%

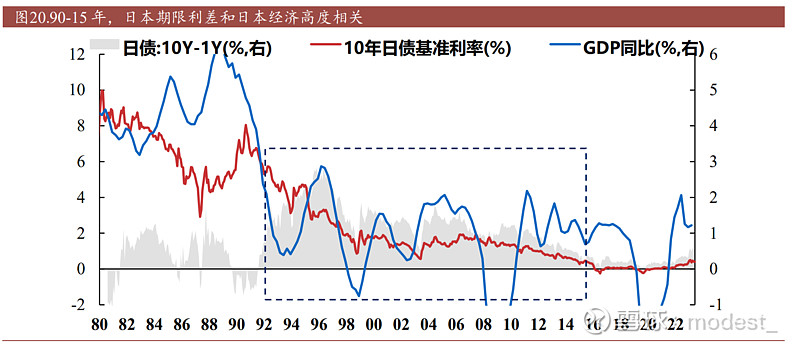

回顾日债 50 年,主要受政策利率影响变化,其中前 20 年日债震荡,收益率中枢 约 6%;后 30 年日债长牛,收益率跌至 0%以下。除政策利率外,95-15 年日债 利率随 GDP 增速影响较大。

73-85 年,两次石油危机冲击债市,日债呈“M”型走势,收益率两度升至 8+%: 73-85 年,日本贴现率中枢在 5%上下。但在 73、80 两轮石油危机冲击下,日央 行被迫加息控制通胀,贴现率升至 9%,带动 10 年日债也抬升至 8%以上,冲击 时间约 3 年。冲击结束后,贴息率降至 4-5%,10 年日债降至 6%。

86-91 年,宽松出大泡沫再大幅加息,日债经历 V 字反转,收益率最低降至 3%: 85 年广场协议后,日央行 1 年左右降息至 2.5%、迎来债券牛市。10 年日债也从 5.7%降至 2.9%。到了 89 年,日央行为控制泡沫开始加息,到 91 年贴息率升至 6%,10 年日债也升至 6.8%。

91-12 年,政策利率两下台阶至近零利率,日债迎来 20 年牛市,10 年日债从 7% 降至 0.8%。泡沫破裂后,日央行重新带头降息,到 94 年贴息率降至 2%。95 年 日央行将贴息率降至 0.5%,已创发达国家低利率先河。01 年日央行更是降息至 0.1%,开始了零利率政策。日债也迎来高歌猛进的 20 年牛市,收益率从 6.8%一 路降至 0.8%。

12 年后,安倍经济学进一步宽松,日本进入负利率时代,日债再迎 10 年牛市, 收益率在0%附近徘徊。安倍上台后,12-16年大幅投放基准货币,并以此为锚。 到 16 年,直接将基准利率调至-0.1%,开启负利率时代;之后推行收益率曲线控 制政策(YCC)。10 年日债也从 0.8%降至-0.1%,并持续在 0%附近徘徊。 梳理日本债市几轮起伏,日债走势主要受政策利率主导,其次受经济好坏影响。 10 年日债利率主要受日本货币政策影响,几轮日债利率起伏历史正是日央行利 率调整变化史。同时 10 年日债利率也会随着经济向好推升:从 95 年政策利率降 至 0.5%后基本不动,到 16 年 YCC 控制长端利率前,GDP 走势和日债期限利差 走势接近。

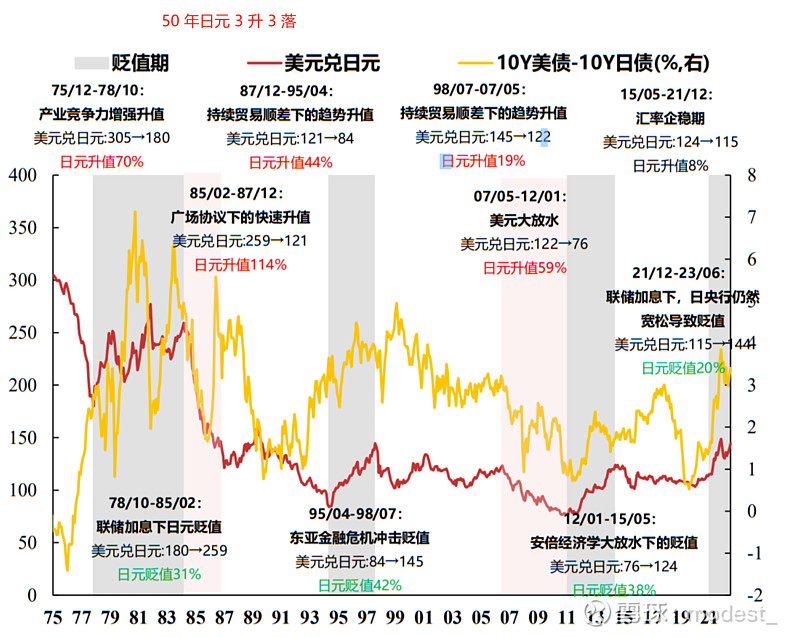

2.3 日元:50 年沉浮 3 升 3 降,前 30 年强劲出口驱动日元升值 150%

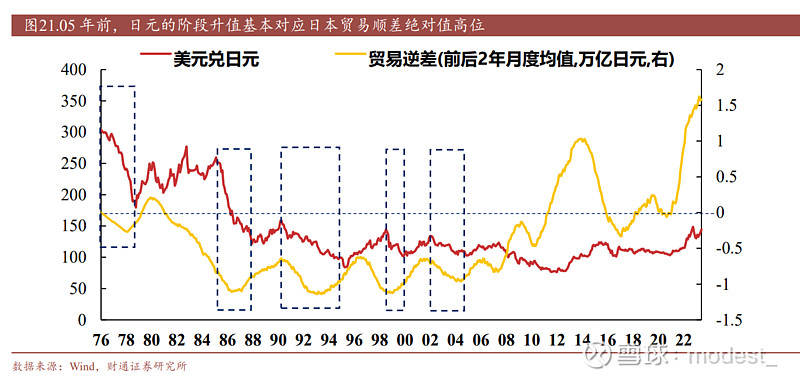

回顾日元近 50年沉浮史,美元兑日元从 305到 144,累计升值约 111%。其中 75- 07年日本出口强势推升日元升值,累计升值 150%;05年后更多受美日货币政策 差异影响波动,累计贬值 16%。

75/12-78/10,产业竞争力增强升值,日元升值70%。日本在产业升级后企业竞争 力持续攀升,贸易顺差变正。日元也随即快速升值,上涨 70%。

78/10-85/02:联储加息下日元贬值,日元贬值31%。虽然日本产业竞争力仍在, 但 79 年后沃克尔主掌下的美联储为压制通胀强势加息,导致全球资金回流美国, 日元随即承压,贬值 31%。

85/02-87/12:广场协议下的快速升值,日元升值114%。低位的日元+日本企业不 断升级进步,物美价廉的日本产品在全球市场一路攻城拔寨,让美国企业倍感压 力。美国随即和日本签订广场协议推动日元升值,不到 3 年日元直接翻倍。

87/12-95/04:持续贸易顺差下的趋势升值,日元升值 44%。日元升值下 87-90 年 日本出口贡献一度走弱,到 90 年日元也短暂贬值 23%。随后,虽然日本经历了 资产泡沫破裂,但企业特别龙头竞争力仍在,并受益于全球化推进,贸易顺差还 在扩大,日元也升值 89%。从 87 到 95 年,累计升值 44%。

95/04-98/07:东亚金融危机冲击贬值,日元贬值42%。东亚金融危机逐步蔓延, 叠加日本还在经历银行业危机,日本经济、进出口均深度受损。资金面,全球资 金流出东亚,各国货币均贬值,日元也未能幸免。日元一共贬值 42%,深度受损。

98/07-07/05:持续贸易顺差下的趋势升值,日元升值19%。在东亚金融危机结束 后,日本全球化龙头仍然保持强势,同时受益于全球化和中国崛起,日本贸易顺 差仍在扩大,日元整体升值 19%。

07/05-12/01:美元大宽松,日元升值59%。次贷危机和金融危机接连爆发下,美 国联邦目标基金利率从 5.25%一路降息至 0.25%,而日本原本政策利率已在低位。 美国相对降息+大宽松下,美元贬值,日元随即相对升值,幅度为 59%。

12/01-15/05:安倍经济学大宽松下的贬值,日元贬值38%。安倍上台后先大幅投 放基础货币宽松,导致日元趋势贬值。

15/05-21/12:汇率企稳期,日元升值 8%。由于日元贬值压力已释放,叠加日本 贸易重新顺差,日元整体企稳,变化幅度有限。

21/12-23/06:联储加息下,日央行仍然宽松导致贬值,日元贬值 20%。22 年美 联储开始加息,而日央行仍维持负利率,资金回流美国下日元持续贬值,幅度约 20%。

梳理日元 3 升 3 降的走势变化,贸易顺差和美日利差是两大主线;其中 3 次升值 都有贸易顺差驱动,2 次贬值源于联储加息。在 80 年初、08 年前后、22 年,联 储强势的单边加/减息周期中,美国货币政策深度影响日元走势。在 12 年安倍经 济学中,日本的单边宽松主导日元走势。而在 70 年代、90 年代、00 年代,除了 东亚金融危机外,均在日本贸易大额顺差下趋势升值。05 年前,日元的阶段升 值基本对应日本贸易顺差绝对值高位。

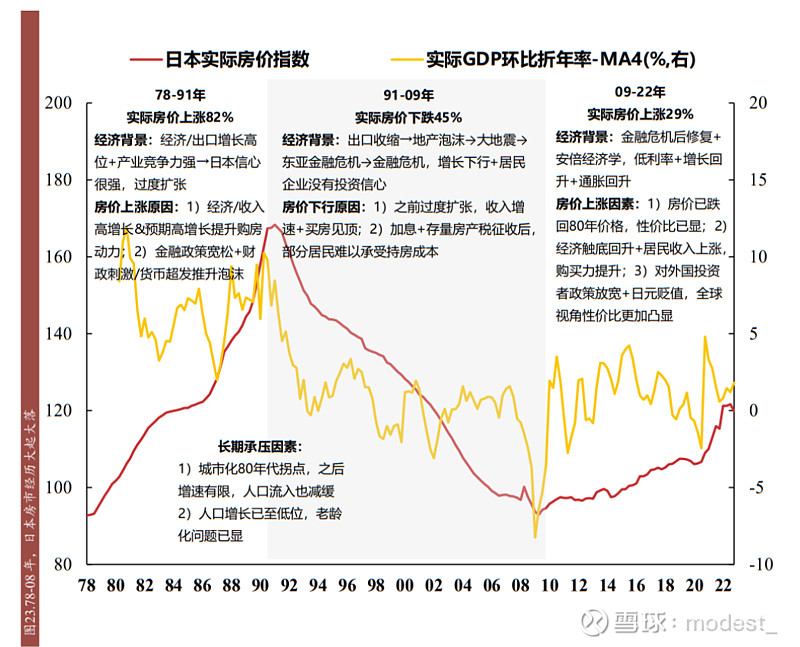

2.4 日房:前 30 年大起大落,现房价距 90 年高点还差 30%

回顾日本房地产市场,78-08 年这 30 年大起大落,前 10 余年(78-91 年)房价近 翻倍,泡沫破裂后近 20 年(91-08 年)腰斩,最后回到了 80 年代初价格。08 年 后随经济景气+对外资放开投资下,小幅回升,但至今离90年价格高点仍差30%。

78-91 年,经济走强+信用宽松下的过度投资,实际房价上涨 82%。70 年代末日 本产业升级成功后,日本成功维持了 4%的 GDP 增长,领先其他发达国家,日元 也在趋势升值,日本居民购买力增加、信心高涨。同时,日央行持续宽松、日本 银行信用整体放宽,给了日本居民足够的加杠杆能力。随即,日本居民大幅花钱 买房,实际房价指数上涨 82%,滋生泡沫。

91-08 年,地产泡沫后居民信心缺失,实际房价下跌 45%。91 年日央行加息+房 地产税增加持有成本后,高房价未能持续。之后经济承压、居民资产负债表深度 受损,居民买房动力缺失,到金融危机低点房价一路下跌了 45%,已接近 80 年 代初水平。

08年后,房价见底后的缓慢回升,实际房价上涨 29%,离 90年高点还差近 30%。 随着房价触底、经济也在“安倍经济学”后有所回升,房价开始回暖。除此以外, 因政策放宽和日元贬值而吸引的外国投资者也是支撑房价的助力。到 22 年底, 房价已回升 29%,距 90 年高点还差近 30%。

梳理日本房地产市场的大起大落,经济增速或为其中重要支撑,人口和城市化 压力或为长期承压原因。80 年代还在高增长日本经济还能支撑房价,但 90、00 年代日本不断走低的经济下,日本房价也持续走低。10 年代日本经济有所起色, 房价也随即触底回升。长期看,日本城市化见顶,老龄化加剧,也在压制 90 年 代后的房价走高。

3 日本 50 年股市变幻:新经济逐步替代旧经济

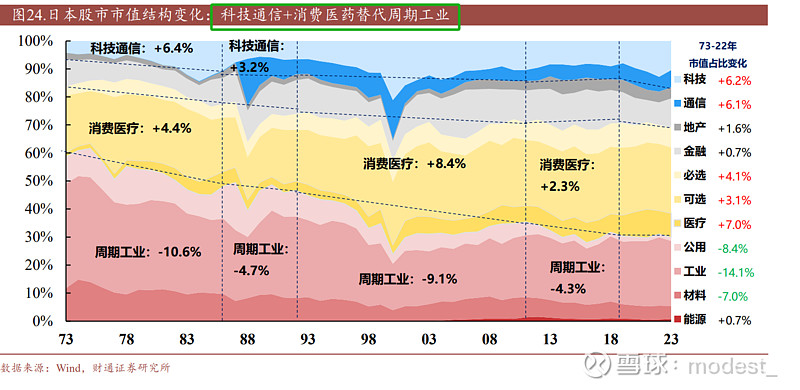

3.1 日股市值结构变化:进击的科技+消费医疗

整体视角:工业、可选是日本股市的主体行业,科技、医疗、金融次之。日本 作为高端制造国,工业和可选中的汽车、家具、消费电子行业使其支柱行业,工 业、可选在股市占比均超 20%。其次,日本产业升级过程中,科技和医疗板块也 有明显成长,占比约 10%。日本金融行业也十分发达,金融板块占比也约 10%。

结构视角:新经济(科技通信+消费医疗)在逐步替代旧经济(公用、工业、材 料)。随着日本在 70 年代持续转型升级,科技通信占比不断提升,分别上涨约 6%。其中科技在 70-80 年代半导体扶持中市值占比就提升了 6%,通信市值占比 提升源于 80 年代日本电报上市。另外,随着日本国民消费能力提升,日本的可 选、必选、医药企业市值占比也提升超 3%。其中必选、可选行业还受益于全球 化,如优衣库等都是全球化龙头。医疗还受益于日本老龄化加剧。伴随着科技通 信+消费医疗这些新经济板块的市占提升,公用、工业、材料等偏重工业的旧经 济市值占比在一路下降,其中工业在 70 年代转型时占比就下降了 10%。

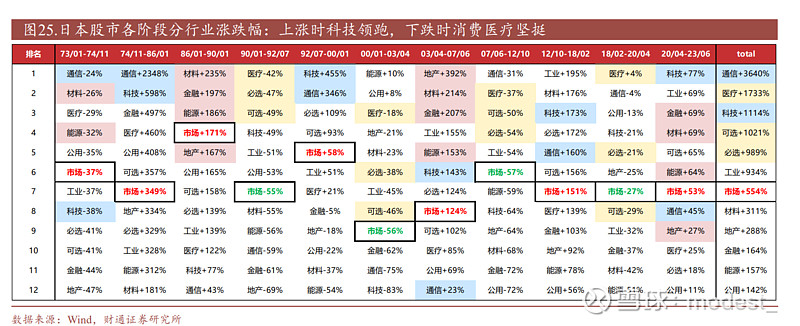

3.2 日股历轮行情回顾:上涨时科技领跑,下跌时消费医疗坚挺

梳理日股 5 轮起落谁在领涨?上涨时科技通信领跑,下跌时消费医疗坚挺,美日 泡沫期金融地产周期强势。

科技通信板块更多在日股牛市表现出超额收益。这也可能是因为科技通信是日本 经济的重要驱动力,如 70 年代转型期半导体成长领先全球、90 年代乘上全球互 联网浪潮东风、10 年代和疫情后也有部分企业参与全球科技升级收益。股票特 性看,成长板块弹性也确实更大。

消费医疗板块在下跌时更加承压。日本消费受益于全球化、医疗受益于老龄化, EPS 相对稳定坚挺,估值调整期回调更少,致使整体跑赢市场。 金融地产周期板块在美日泡沫期更加强势。80 年代末日本泡沫期,金融宽松、 地产热,对应金融地产及其上游原材料自然深度受益上涨。00 年代和 20 年后的 美国大宽松泡沫期,同时叠加美国过热经济下全球油价高位,金融板块、能源材 料板块相对领先。

3.3 日本龙头:TMT/消费医药龙头的不断崛起

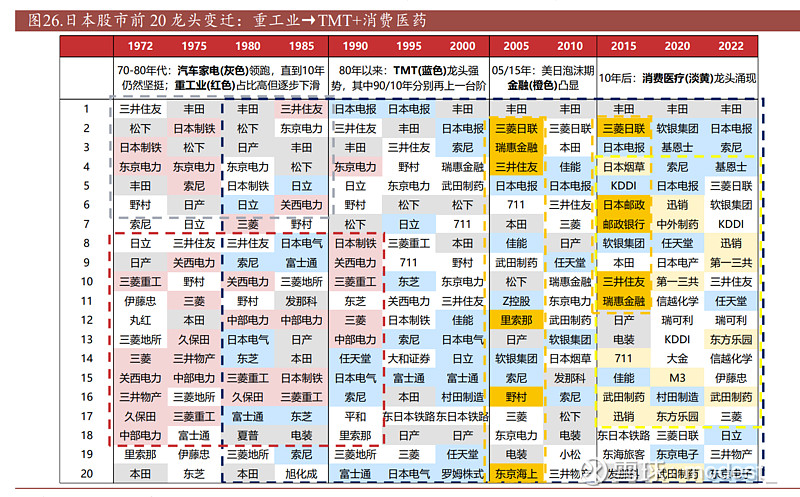

回顾日股龙头 50 年变迁史,领跑企业逐步从重工业转向 TMT 消费医疗。

高端制造龙头持续领跑股市,占比约 25%。70 年代起,丰田、松下、日产这些 高端制造龙头就一直引领股市,到 10 年代依旧领跑。对应经济看,这 50 年汽车、 家电一直是日本支柱行业。

TMT 龙头在 80 年代崛起,90、10 年代龙头占比再上台阶,90/10 年代后占比超 30/40%。在持续投入建设半导体下,80 年代日本 TMT 企业全面崛起,包括通信 的日本电报,消费电子的索尼、东芝、佳能,游戏的索尼、任天堂等,至今均是 日股前 20 常客。在 90、10 年代再上一台阶,龙头占比分别超 30、40%。

重工业制霸 70年代日股龙头,占比达 40%,90年代后逐步淡出前 20。传统重工 业龙头在 70 年代制霸日股龙头前 20,如三菱重工、电力企业等。随着日本转型 成功,到 00 年代日股市值前 20 已少见重工业龙头身影。

消费医药龙头 10年代崛起,占比超 20%。到 10 年代,消费龙头地位逐步稳固, 包括全球化深度受益的 711、迅销(优衣库)和日本医药龙头武田制药等。

金融龙头在泡沫期(05/15 年)短暂凸显,占比超 20%。00 年代美国金融宽松期、 12 年后安倍宽货币时期,金融龙头明确受益,前 20 龙头数量从 3 增加至 5+。

4 7 家公司读懂 50 年日本经济

近 50 年,日本先经历了石油危机后的浴火重生、经济高增长,随后经历了房地 股大泡沫的旋生旋灭,泡沫破裂后日本经济“失去了二十年”,在安倍上台后又 尝试刺激已经疲软的经济。

随着日本在 70 年代持续转型升级,科技通信+消费医疗这些新经济板块的市占率 提升,公用、工业、材料等偏重工业的旧经济市值占比在一路下降,领跑企业逐 步从重工业转向 TMT 消费。

选取了 7 家近 50 年日本产业变迁的代表性个股,以小见大,把握日本时代 发展的脉搏。70 年代制造转型和全球出口背景下近翻倍上涨的丰田汽车;80 年 代“金融泡沫”的助推者三井住友上涨 632%;制造业科技转型升级下,80 年代 半导体龙头东芝上涨 231%,机器人公司发那科上涨 195%,90 年代索尼上涨 453%; 00 年代泡沫破灭、消费降级,优衣库在随后的 20 年上涨 726%;“安倍经济学” 提振经济拉动建筑需求贝塔,作为日本五大综合建设业公司的大成建筑在 10 年 代上涨 275%。

4.1 70 年代制造转型+全球出口——丰田汽车

70 年代石油危机助推日本制造业转型和汽车出海、弯道超车。

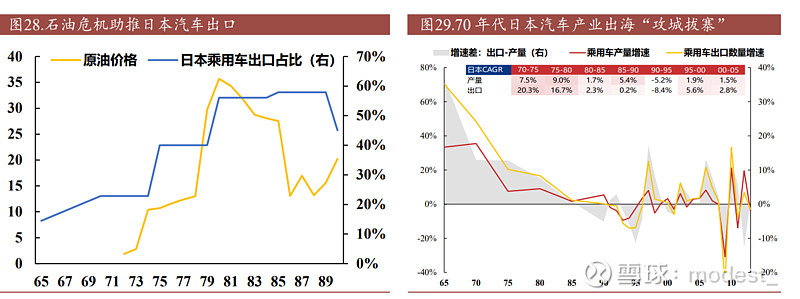

1)石油危机助推制造业转型,政策支持技术密集型产业。1973 年第一次石油危 机爆发,日本制造业成本上升,产业竞争力下降。为摆脱石油危机的冲击,日本 于 1971 年发布《70 年代通商产业政策构想》,将汽车、机械、半导体等技术密集 型产业作为重点发展方向。1976 年出版的《产业结构长期构想》明确提出通过 降低重化工业的增速的形式,推动技术密集型产业的发展,促进制造业转型升级。

2)大气污染和高油价,低油耗日系车打开美国及全球市场。为解决大气污染问 题,美国在 1970 年出台了《大气净化法案》,激发了市场对低排量汽车的需求。 随后爆发的石油危机导致油价高企,进一步放大了市场对于小排量汽车的需求, 而美国汽车制造商主要生产高油耗的大型车。1979 年日本汽车油耗平均在 7.7L/100KM,已经远低于美国 1985 年水平 11.04 L/100KM。因此,以油耗低、耐 用性强为特点的日系车成功打开美国市场,日本也成为主要的汽车出口国。

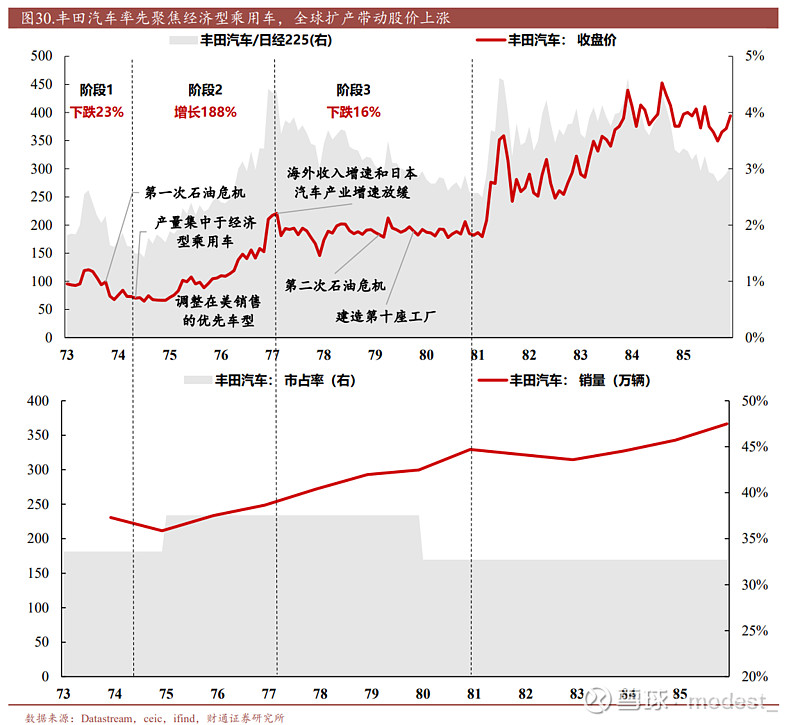

丰田汽车:率先聚焦经济型车,降成本降杠杆,全球扩产步履不停。

1)聚焦经济型车。受石油价格上涨的影响,市场对于排量小的经济型汽车需求 大幅增加。丰田在 60 年代推出的卡罗拉系列定位于紧凑型经济乘用车,以低油 耗、性价比高、外形出众等特点成功掀起海内外热潮。

2)成本管控是核心。丰田收缩投资规模,控制负债的规模,采用丰田式生产管 理方式(TPS),根据客户端需求量进行等量生产,减少库存积压。此外,丰田还 针对以“卡罗拉”代表的多款产品设立了成本改进委员会,成功实现精简和降本 的效果。

3)抢占海外市场。丰田定位海外市场,积极完善全球生产与销售系统。随着日 系车在美国市场份额上升,丰田推出多款紧凑型汽车,1975 年位居美国进口品 牌的第一位。针对欧洲市场,丰田采用积极的销售政策、推出新产品等方式,迅 速从石油危机的冲击中走出。针对亚太、非洲及拉丁美洲市场,丰田根据当地生 产条例进行一系列的收购与合作项目,提高当地生产比例,并采用拆散式出口, 实现在亚非拉市场销量的持续增长。同时,中东地区受益于石油危机而收入增加, 汽车销量增长迅速,出口占比从 73 年的 4%增长至 75 年的 12%,成为丰田的重要 市场之一。

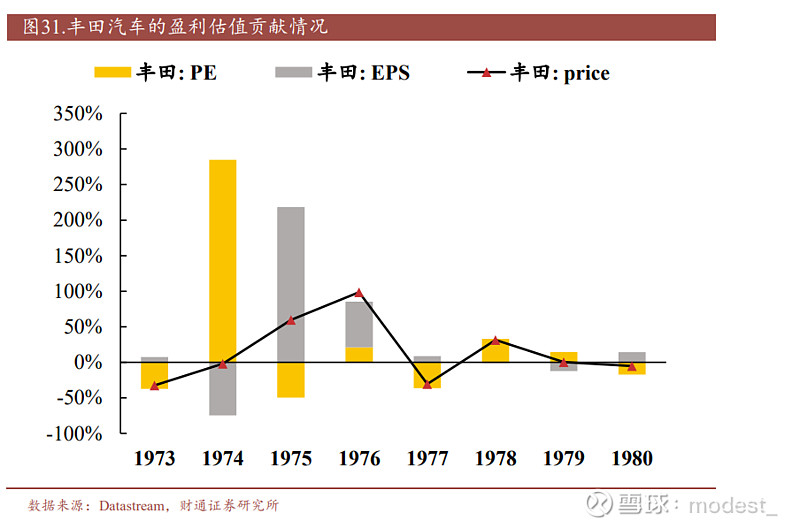

股价表现:降本增效助走出石油危机影响,拓展海外市场带动股价上涨。

阶段 1:73 年 10 月石油危机冲击,股价下跌 23%,相对市场下跌。73 年 10 月受 第一次石油危机冲击,丰田生产成本上涨,石油价格上涨导致汽车需求下降,74 年销量相比 73 年同比下降 8.3%,股价明显下跌。

阶段 2:74-76 年降本增效和拓展海外市场,股价增长 188%,相对市场上涨。74 年 4 月丰田开始通过缩小生产规模、设立成本改进委员会等措施降本增效,逐步 摆脱石油危机的冲击,股价在 74 年 12 月达到相对低位。随着丰田不断完善全球 生产销售系统,推出多款紧凑型乘用车进军海外市场,出口带动整体销量增长, 丰田股价大幅增长。

阶段 3:77-80 年行业和出口增速放缓,股价震荡下跌 16%,相对市场下跌。77 年后日本汽车产业走入成熟期,国内市场增速下降叠加出海放缓,丰田业绩成长 空间有限,股价整体震荡。1979 年的第二次石油危机再一次放大市场对于小排 量汽车的需求,带动丰田股价小幅度增长

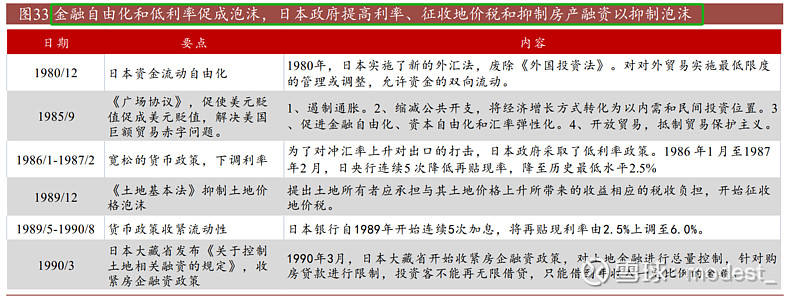

4.2 80 年代“金融泡沫”助推者——三井住友

80 年代:全球开启金融自由化浪潮,日本外汇管制放松、利率市场化、信贷膨 胀,驱动外资流入,股市和楼市逐渐走向泡沫,三井住友在“金融泡沫”中走 向高光。

1)广场协议加宽松货币政策使市场资金充裕。1985 年美国为解决贸易逆差问题, 与日本等国家签订广场协议,导致日元快速升值。外资持续流入日本市场,引起 日本通货膨胀,日本政府采取宽松货币政策刺激经济,大幅降低利率,市场资金 充裕,房地产、股票等资产逐渐泡沫化。

2)放宽监管,资产价格持续高涨。日本监管机构放宽了信贷管制,导致银行不 断向房地产和股市放贷,90 年末日本银行对非银行金融机构的贷款规模较 84 年 末增加 25 万亿日元,其中约有 11 万亿流入了房地产市场。加上在经济繁荣期违 约率极低,银行净利润迅速攀升,银行业市值大幅增长。

三井住友:泡沫期顺势扩大贷款规模,泡沫破灭后强强联合抵御危机。

1)扩大贷款规模。在泡沫时期,太阳神户银行、三井银行和住友银行扩大放贷 规模,特别是为房地产开发商和股票市场参与者提供贷款,推动了日本经济泡沫 的膨胀,随银行业贝塔发展迅速。

2)积极并购重组,扩大规模。在泡沫破灭后,2001 年太阳神户银行、三井银行 合并形成的樱花银行与住友银行合并,成立三井住友金融集团,合并资产、客户 等资源,扩大规模,抵御危机。2009 年三井住友金融集团收购日兴证券,以进 一步加强证券零售经纪业务,帮助集团占据承销市场份额。

3)大力推进全球化进程。2008 年日本三井住友银行与东亚银行合作,并收购韩 国 KB 金融集团 2%的股权,在亚洲拓展业务。2010 年三井住友金融集团在美国纽 约证券交易所上市,提升海外知名度,增加集团融资渠道,积极参与全球企业并 购。

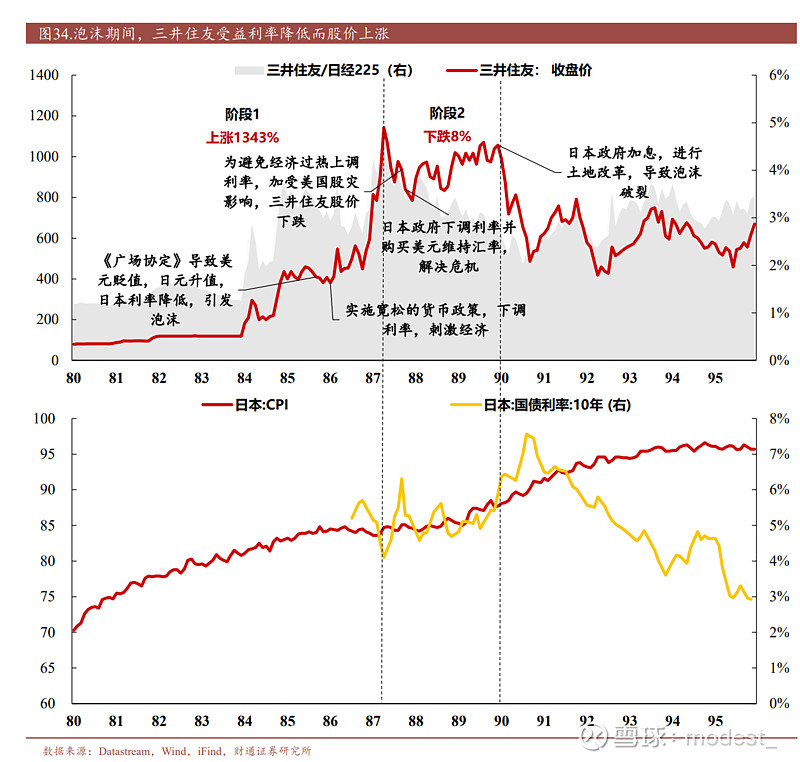

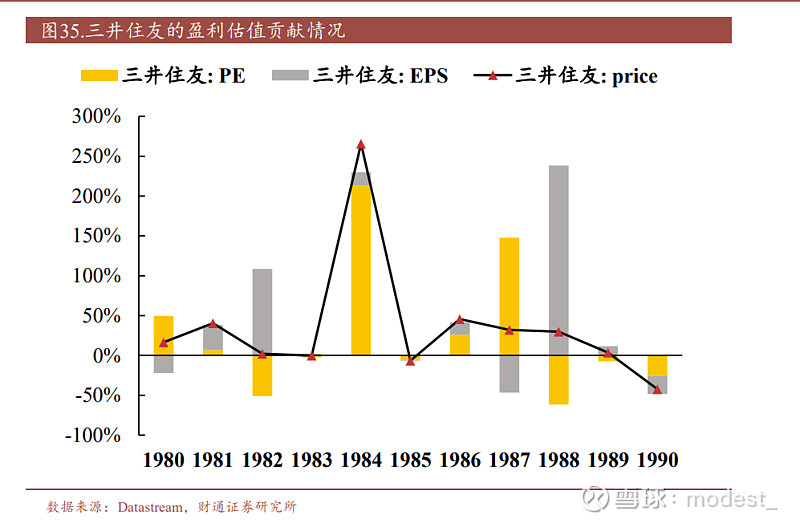

股价表现:泡沫期间,三井住友股价上涨迅速并维持在高位。

阶段 1:80-87 年日本出现经济泡沫,股价上涨 1343%,相对市场上行。1984 年 后,在宽货币、低利率、房地产和股市超前繁荣的环境下,外加三井住友不断扩 大贷款规模,业绩推动股价不断上涨,特别是在 87 年左右,解决了日元升值带 来的出口问题后,三井住友的股价呈垂直上升趋势,在 87 年 4 月达到顶点。

阶段 2:87-90 年泡沫形成,股价震荡下跌 8%,相对市场下行。87 年 5 月,日本 政府上调利率避免经济过热,且同年 10 月美国发生股灾,三井住友股价受影响 下跌。为解决危机,日本降低利率并大量购买美元维持汇率,三井住友股价得以 维持在高位震荡。89 年末,日本政府采取加息、土地改革等政策戳破泡沫,三 井住友股价暴跌。

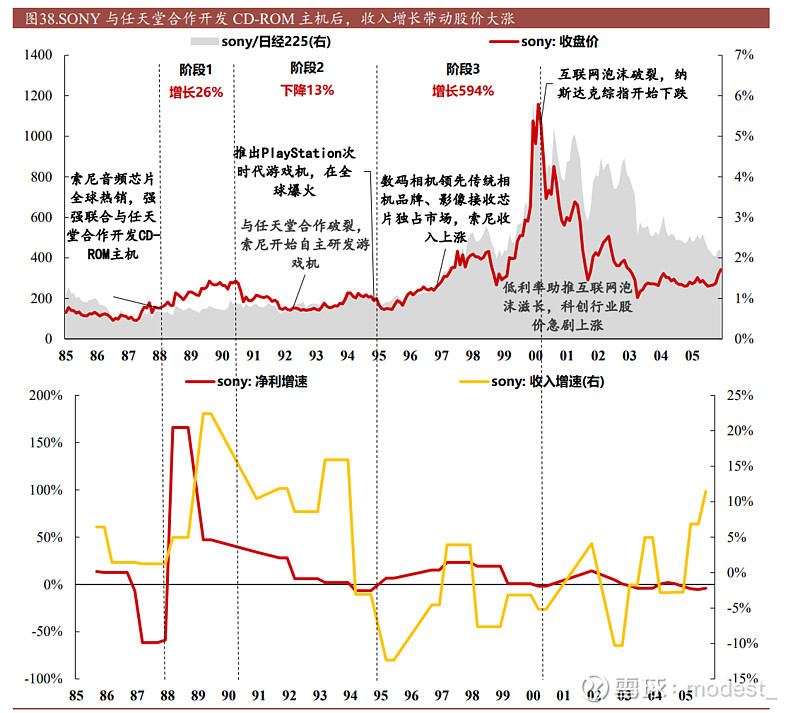

4.3 90 年代的“苹果公司”——索尼

90 年代:乘世界技术革命东风,创新科技行业得到政策支持。

1)信息技术革命。20 世纪 90 年代微电子芯片、软件技术、计算机网络为代表的 信息技术革命引领世界步入信息时代。90 年代初,美国每年应用计算机完成的 工作量相当于 4000 亿人一年的工作量,计算机的强大功能使得日本政府也决定 建立全国超高速信息网。到了 1994 年初,全世界拥有 4 亿台计算机和 10 亿部电 话,信息技术革命拉开序幕。

2)政府支持转型创新科技行业。日本政府推动经济转型升级,以减轻对传统行 业的依赖和提高竞争力,支持信息通信技术、生物科技、可再生能源和创新科技 等领域。例如,日本 1989 年制定了投资 160 亿日元的《硅类高分子材料研究开 发基本计划》,1995 年颁布《科学技术基本法》,推动了包含半导体在内的高新 技术的发展。

索尼:抓住数字化浪潮起点,加大研发和创新投入。

90 年代是数字化浪潮的起点,如互联网普及、移动通信革命、数字媒体和电子 商务兴起等。通过延续现有业务和开辟新的研究方向,索尼抓住了这一机遇。

1)技术领先和商业模式。索尼每年将研发预算的一大部分用于新技术的开发和 研究,这使得索尼能够不断推出新的、具有创新性的产品和服务,不断刷新行业 的技术标准和用户体验。索尼最成功的地方在于能让产品轻量化、小型化,为普 通消费者所用,让普通人感受到科技的便利,乔布斯也深受这种理念影响。1979 年的随身听 Walkman 和 1994 年的 PlayStation 游戏机一经推出便成为当时世界 上最受欢迎的产品。

2)深耕数字化领域。索尼在数字技术领域进行了大量研究,包括数字图像处理、 音频压缩、数据存储和传输等。1996 年后索尼陆续推出数码相机 CyberShot DSC-F1、VAIO 笔记型电脑、Clie PDA(个人数位助理)等产品,这些产品符合信 息技术革命的时代背景和当时的市场需求,获得了空前的成功。

3)全球消费电子行业龙头。索尼的全球化战略是:竭尽全力接近客户,“想客 户之所想,急客户之所急”,这就是为什么索尼能在国际市场上长久立于不败之 地。2016 年,时代周刊评选出了《历史最伟大的 50 款电子产品》,其中索尼占据 了 4 个席位:分别是特丽珑电视机,Walkman 随身听、PlayStation 游戏机、 Discman D50 随身听,表明了索尼在消费电子行业的龙头地位。

股价表现:科技股泡沫膨胀,索尼股价大涨。

阶段 1:88-91 年,索尼与任天堂合作开发 CD-ROM 主机,股价上涨 26%,相对市 场上涨。由于任天堂公司出品的红白任天堂主机的成功,索尼看到了游戏市场的 前景和任天堂的游戏开发能力,索尼为任天堂制造的音频芯片 SPC700 在全球热 销,这促使索尼在 1988 年与任天堂合作共同开发新产品 CD 装置,索尼股价小幅 上涨。

阶段 2:91-95 年,与任天堂合作破裂,股价下跌 13%,相对市场持平。1992 年 任天堂认为索尼拥有对所有 CD-ROM 格式的游戏的所有权和完全控制权,索尼很 可能借此进军 TV 游戏产业,因此放弃了与索尼的合作。索尼最高经营决策者大 贺典雄开发新一代的 CD-ROM 游戏主机,对抗任天堂所主导的游戏市场。

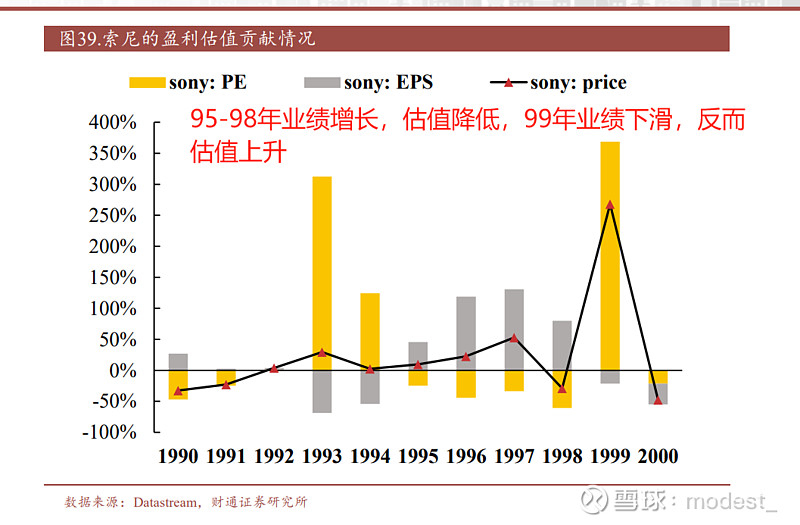

阶段 3:95-00 年,科网泡沫时期,股价大涨 594%,相对市场大幅上涨。1995 年 起,索尼的 PlayStation 游戏机打败了劲敌任天堂、逼走了 SEGA、数字相机领先 传统相机品牌、影像接收芯片独占市场、VAIO 系列个人电脑热卖,使得索尼收 入不断上涨,股价持续上升。1999 年,科网泡沫下全球科技及新兴互联网企业 的股价高速上涨。索尼的股价同样大幅上涨,在 2000 年代初,索尼股价达到了 相对高位。

4.4 00 年代消费降级和全球化——优衣库

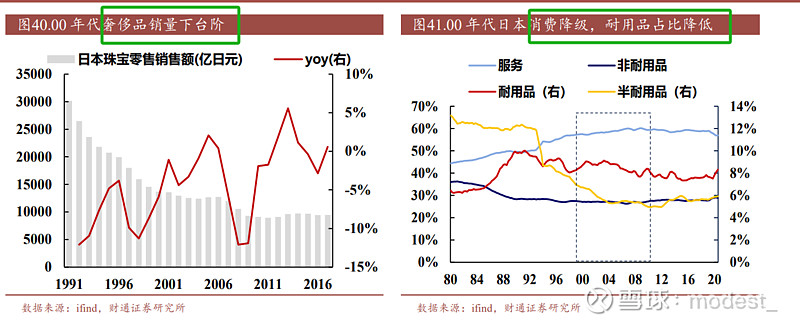

00 年代:日本居民低欲望、消费降级+全球化浪潮。

1)泡沫经济一朝破灭,增长放缓,居民消费意愿下滑严重,日本人民消费习惯 转向购买廉价产品。居民收入增长几乎为零,老龄化问题日益严重,劳动人口占 比下降。日本年轻人进入就业冰河时代,直接导致年轻一代的消费能力愈加疲弱。

2)1994 年 WTO 成立,日本贸易进一步渗透到全球市场中去。经济全球化促进了 世界多边贸易体制的形成,加快了国际贸易的增长速度。20 世纪 90 年代日本出 口亚洲的比例从 1990 年 34%,上升到 1995 年 46%、2000 年 43%,20 世纪 90 年代 后半期,基本维持在 40%的水平。

优衣库:顺应消费降级和中产崛起趋势,定位高性价比、降本增效和国际化布 局。

1)定位“高性价比”。顺应消费降级和中产崛起趋势,通过对产品类型严格把控, 00 年代优衣库产品定位再度升级,主动摆脱低端化标签,开始强调高功能性与 绝对优质,成功从低价向高性价比切换。产品战略上主推“基本款”,独特的产 品定位顺应了日本居民消费降级趋势。

2)库存管理以降本增效。销售战略上采取“数字驱动”,实施轻资产的“安全库 存管理”,实时监控销售数据,减少呆滞库存,以“周”为单位,店长根据每周 库存变化安排进货量,降本增效。

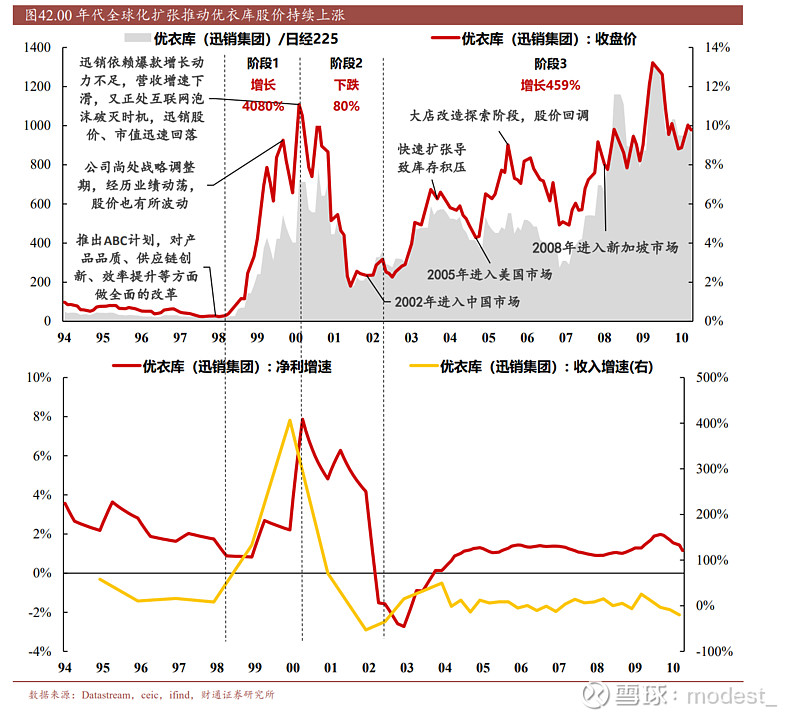

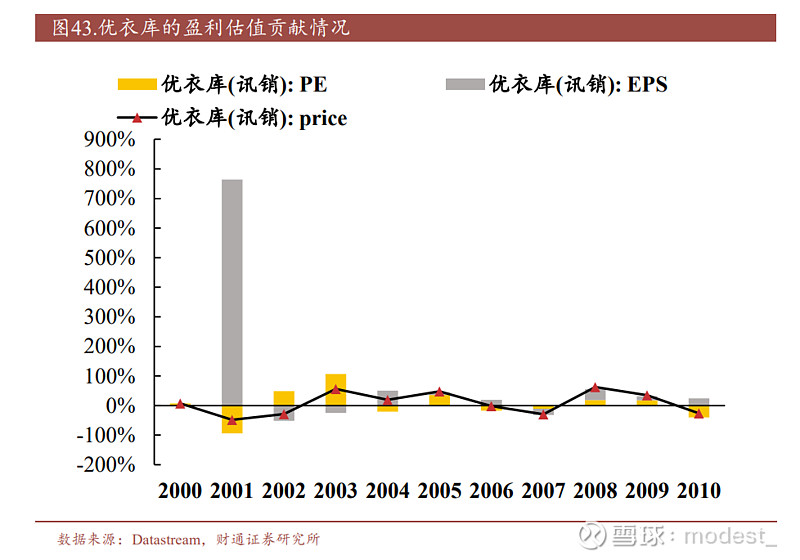

3)国际化布局。迅销集团积极尝试国际化布局扩充品牌矩阵,先后在多国设立 子公司,优衣库受益于集团积累的国外渠道和多元文化下的经营法则经验。2002 年讯销集团进入中国市场,截至 2009 年旗下品牌全球门店数从 271 家增加至 940 家。随着国际化布局,十年间股价增长近 5 倍。

股价表现:ABC 计划与全球化战略,推动优衣库股价持续上涨。

阶段 1:98-00 年 ABC 计划降本增效,股价上涨 4080%,相对市场大幅上涨。1998 年优衣库施行 ABC 计划,通过后向一体化、减少库存、培养店长等举措,从传统 零售转变成 SPA 模式,以自己负责商品管理取代供应商管理,实现降本增效,大 幅提高收入。

阶段 2:00-02 年互联网泡沫破裂,股价回落 80%,相对市场持平。2001 年迅销 依赖爆款增长动力不足,营收增速下滑,又正处互联网泡沫破灭时期,市值迅速 回落。

阶段 3:02-10 年实施全球化战略,股价震荡上涨 459%,相对市场持平。2002 年 起施行全球化战略,积极拓展海外市场。02 年进入中国市场,04 年进入美国市 场,08 年进入新加坡市场,收入增速稳定增长,推动股价持续上涨。

4.5 10 年代安倍经济学大基建——大成建筑

10 年代:灾后重建+申奥成功刺激建筑需求,“安倍经济学”促进复苏。

1)灾后重建+申奥成功刺激建筑需求。2011 年东日本大地震,灾后基础设施与 住宅的修缮、重建需求激增。2013 年东京申奥成功,一系列基建项目上马,大 量道路、场馆的兴建与升级需求刺激了日本建筑行业的复苏。

2)“安倍经济学”促进产业复苏。2012 年底提出“安倍经济学”以刺激经济增 长及摆脱通缩,涵盖宽松的货币政策,包括 QE 政策、负利率政策、YCC 政策等; 结构性改革,支持基础设施、地方发展、灾后重建等。低利率叠加结构性支持, 日本建筑业需求旺盛、融资扩张便利。

大成建设:政府控股稳项目+员工持股增激励+信息化管理降成本,促进复苏弹 性。

1)政府控股稳项目。2012 年后,日本政府着手灾后重建及奥运项目,积极推动 基建投资,日本建筑业订单增长。大成建设依靠其政府控股的身份,参与了东京 国际机场、成田机场第 3 航站楼、东京电力公司鹿岛热电厂、东奥会主场馆等重 大项目。

2)员工持股增激励。截至 2018 年,大成建设员工持股比例高达 6.98%,在四家 建筑龙头公司中领先,将员工利益与公司发展绑定在一起。

3)信息化管理降成本。大成建设通过自研的 G-NET 网络管理平台,实时掌握 4000 多家关联企业的生产经营情况和工程项目的进度,统筹决策,减少沟通成 本与人力成本。平均 7000 万人民币的工程,只派 1-2 个项目主管,公司员工数 量只有 8000 多人。

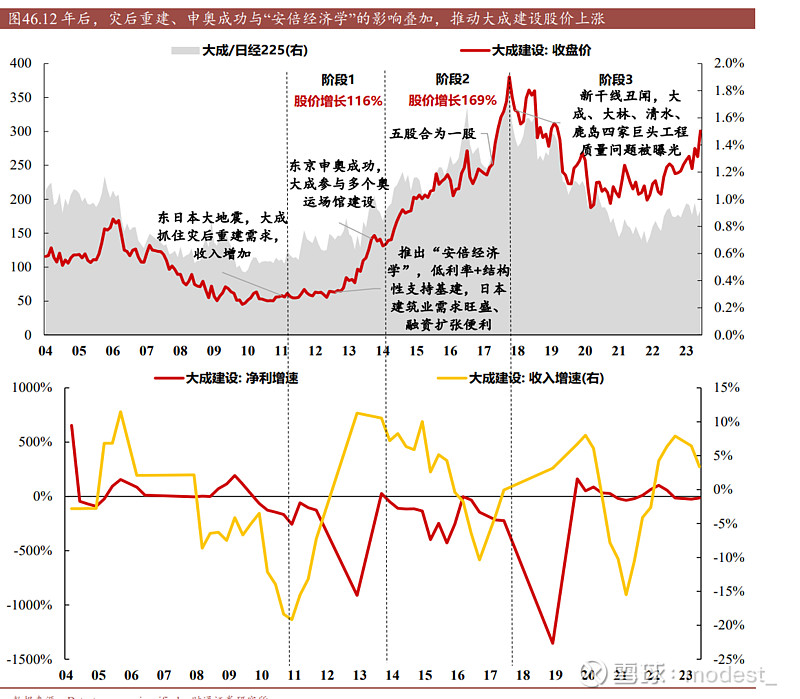

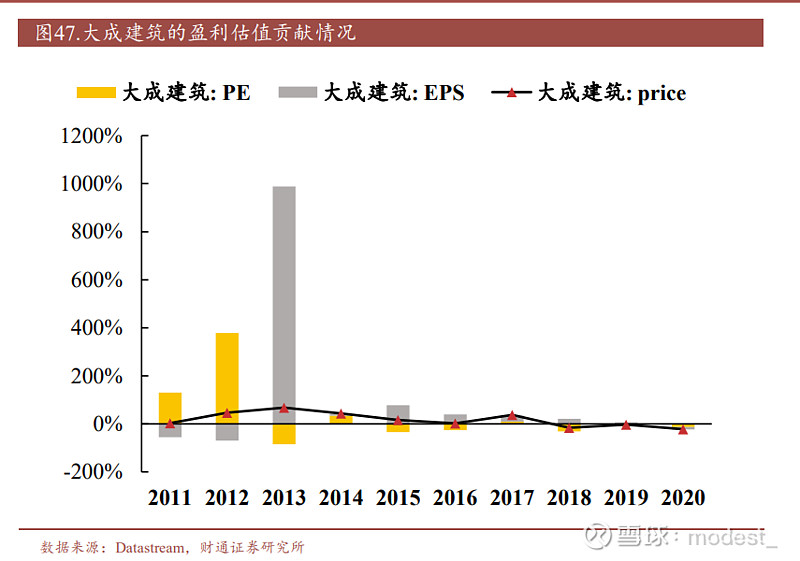

股价表现:2012 年后,灾后重建、申奥成功与“安倍经济学”的影响叠加,推 动大成建设股价上涨。

阶段1:11-13年东日本大地震+“安倍经济学”提供政策支持,股价增长116%, 相对市场上行。伴随“安倍经济学”的推出,政府加强基建项目投资,叠加灾后 重建需求,建筑行业订单金额上升到相对高位,大成建设股价进入上升通道。

阶段 2:14-17 年申奥成功增加项目需求,股价上涨 169%,相对市场上行。2013 年日本申奥成功,大成建设参与多个奥运场馆建设,其中最著名的为东京奥运会 主场馆,股价迎来新一波上涨。2017 年初五股合一股,股价急剧上涨。

阶段 3:18-20 年工程质量丑闻曝光,股价下跌 51%,相对市场下行。2017 年末, 发生新干线丑闻,大成、大林、清水、鹿岛工程质量问题曝光,大成建设股价开 始持续下跌。

4.6 从领跑到落后的半导体——东芝

4.7 长期占优的高端制造——发那科

因雪球文章字数限制,东芝及发那科的复盘略。