$伟星新材(SZ002372)$ $中国联塑(02128)$ $东方雨虹(SZ002271)$

针对网友@W牧羊 的评论,关于中国联塑的ROE是否是靠的加杠杆这个问题做一个回复

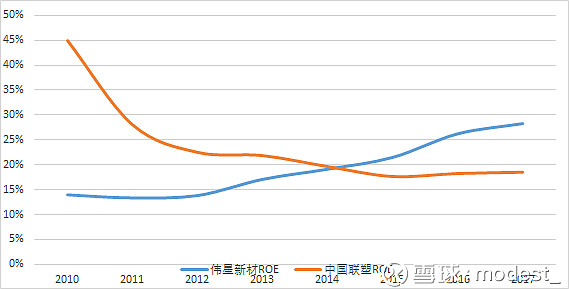

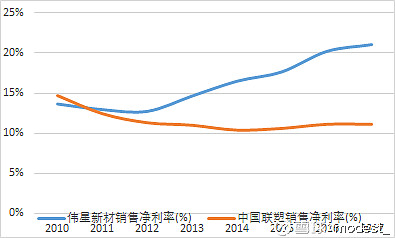

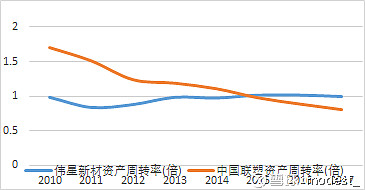

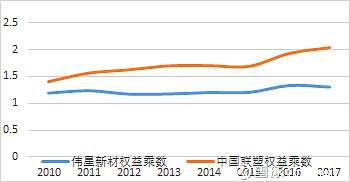

联塑ROE从2011年28.04%逐渐下降到18.55%,近几年逐步稳定在18%左右,而伟星上市之后ROE翻了一倍,从2010年的14.02%增长到了2017的28.19%。为了弄清影响两家公司ROE的根本原因,我们将ROE进行杜邦拆分,即ROE=销售净利率x资产周转率x权益乘数。联塑的净利率由2010年的14.63%下降到2017年的11.1%,资产周转率由1.7下降到0.81,权益乘数由1.41增长到2.03。伟星的净利率从2010年的13.62%增长到2017年的21.04%,资产周转率在1左右波动,权益乘数在1.2-1.3之间波动。

所以,伟星的ROE逐渐增长,是在营运能力(资产周转率)和财务杠杆基本不变的情况下,通过提升净利率,提高产品的竞争力所获得的。而联塑最近几年ROE的稳定,是在净利率与周转率下滑的情况下,不断通过提升财务杠杆(权益乘数提升)获得的

下面是原贴