$恒逸石化(SZ000703)$ 了解石化产业链是因为看了 @大炼化 老师的几篇文章,大炼化老师对行业有很深的研究,文章写的也好,读起来酣畅淋漓,醍醐灌顶,言简意赅,层次分明。在此,首先向大炼化老师致敬和感谢。

大炼化老师说过的一句话,让我关注到了“恒逸石化000703”,这句话的前半句我记的不清楚了,大概是“确定性看XXXX”,只记得后半句是“成长性看恒逸石化”。

作为一个捡了二十年“烟蒂”,开始转变为成长性理念的投资者,看到“成长性看恒逸石化”这句话自然是满眼放光。按照师傅领进门修行靠个人,全信书不如无书,抄作业不能把名字都抄上的理念,我对恒逸石化进行了为期八个月的跟踪,现将一些粗浅的认识汇报如下,请各位大师斧正。

恒逸石化的成长性或者说唯一的看点就是恒逸文莱PMB项目,特别是恒逸文莱PMB项目二期。

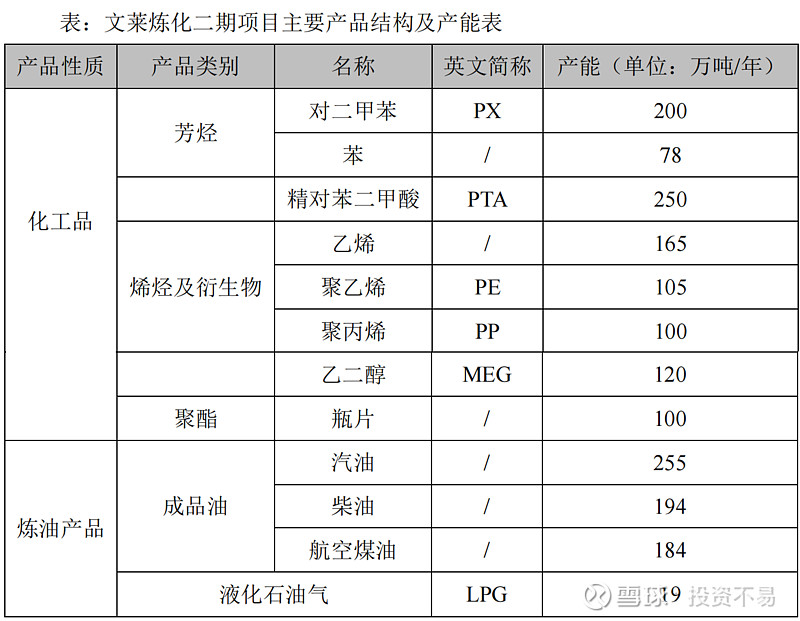

按照规划,恒逸文莱PMB二期项目计划总投资136.5亿美元,建设期三年,投产后新增1,400 万吨/年炼油产能和200 万吨/年对二甲苯(PX)、250万吨/年 PTA、100 万吨/年 PET、165 万吨/年乙烯、105 万吨/年聚乙烯(PE)、100 万吨/年聚丙烯(PP)等下游产能。

对于我们这些外行来说,以上这些产能名称和数字没有什么直观的感觉。最直观的,或者说最吸引人的是经济指标,根据测算,二期投产后,年平均增加营业收入110亿美元,增加利润17亿美元。换算人民币就是新增收入700亿元,新增利润108亿元!!!

恒逸石化2018年至2020年,营业收入在800至900亿元一线,营业利润在45亿元左右。文莱二期投产后,相当于营业收入翻倍,营业利润翻三倍!!!这确实是相当的有吸引力!!!

那么问题来了,文莱二期何时能够投产?

论坛里恒逸粉们口口相传的是“恒逸文莱二期项目2024年投产”,这个时间是哪里来的?官方的正式书面答复从来没有出现过这个时间,无论是股东大会,业绩说明会还是官方互动交流平台,关于二期的进展,三年多来官方的说法一直只有四个字“有序推进”。

那么“2024年”这个时间是怎么来的呢?其实很简单,是一些恒逸粉想的太简单,公司发布文莱二期项目公告的时间是2020年9月,公告中提到建设期三年,于是从2020年9月算三年就是2023年9月,再加上调试期,就简单推导出了2024年投产。

除了“2024年投产”这种说法,还有更异想天开的。

2018年10月29日,恒逸实业(文莱)有限公司与中国寰球工程有限公司北京分公司在杭州萧山举行浙江恒逸(文莱)PMB石油化工项目(二期)总体设计合同签约仪式。有人根据这个时间算出恒逸文莱二期的投产时间是2022年。但是要注意,这只是签订总体设计的合同。也就是开始签合同画图纸。

恒逸文莱二期从提出规划到最终投产到底要经历哪些程序?到底需要多少时间?最有说服力的应该是看恒逸文莱一期。

恒逸文莱PMB石油化工项目一期建设 800 万吨/年炼化装置,以及相应的原油、成品油码头、电站等配套工程,建成后主要产品的年产能为PX150万吨、苯 50 万吨、柴油 150 万吨、汽油 40 万吨、航空煤油 100 万吨、轻石脑油 150万吨。 投产后,预计新增年营业额为 100 亿美元。

2012年4月9日,恒逸石化发布公告,正式向公众宣布投资建设文莱PMB项目(一期)。

2013年2月26日,恒逸石化发布公告,文莱项目一期获发改委批复。

2014年1月27日,恒逸实业(文莱)有限公司与文莱经发局签署了《土地租赁协议》,明确了文莱PMB石油化工项目项目用地的租金费率及支付方式等具体事项。租赁土地地点位于文莱达鲁萨兰国(Brunei Darussalam)大摩拉岛(Pulau Muara Besar),租赁土地面积260 公顷,租赁期限为30 期,到期前可申请续期 30 期。

2015年11月10日,恒逸石化发布公告,拟非公开增发募集资金用于恒逸文莱项目一期建设。

2016年7月21日,恒逸石化非公开增发获证监会批准。2016年10月,增发完成,募集到资金净额37.6亿元。

2017年3月,恒逸文莱项目一期正式开工。

2019年11月,恒逸文莱项目一期全面投产。

通过恒逸石化一期的时间轴,可以看出来,恒逸文莱二期至少需要经过以下几个程序:首先是中国国家发改委的批复,然后是向文莱国政府租赁土地,接着是进入募集资金程序,资金到位后才是开工建设,经过三年工期,全面建成投产。

而目前第一步中国发改委批复还没有拿到手。作为“一带一路”项目,恒逸文莱项目得到中国、文莱两国政府的关照是无可置疑的。但是发改委批复一直没有拿到我想无外乎以下几个原因:

1、当前与2013年相比,国际政治经济环境发生了巨大的变化,不确定因素增多,国家对中国企业海外投资采取更加谨慎的态度。

2、不排除有其他民营企业、民营企业联合体或央企想参与该项目,分一杯羹。

3、疫情影响。恒逸文莱项目的施工是由中国企业承担。根据报道,文莱项目一期最高峰时有1.4万人同时施工,工人绝大多数来自中国。在当前疫情环境下,上万工人出国根本不可能。

4、最重要的因素——资金。发改委的审核中很重要的一项就是资金的保障,如果项目方没有资金实力,项目半途而废,不仅仅是巨额经济损失的问题,更是对中国国家形象,对“一带一路”战略的重大打击。

那么就重点考虑一下恒逸文莱项目二期的资金问题,或者说融资问题。

文莱一期项目计划投资32.52亿美元(最终修改后的可行性报告数据),折合人民币206亿元。通过非公开增发募集资金人民币38亿元。增发股票募集资金占总投资的18%。

文莱二期项目计划投资136.5亿美元,按今日汇率计算折合人民币866亿元(因近段时间人民币升值,折算为人民币计算时比2020年公告时的920亿元要低)。也按18%的比例计算,需要增发募集资金155亿元,余下的700亿元通过自有资金,银行贷款等方式解决。

如果按照恒逸石化目前股价计算,募集资金155亿元需要增发股票15亿股左右。加上2020年发行的20亿可转债转股以及目前正在进行的30亿可转债发行,如果上述增发完成及两个可转债全部转股,恒逸石化股本将增加20亿股左右。

恒逸石化目前总股本为36.66亿股,也就是说文莱二期开工时,恒逸石化的股本要增加55%左右。

在项目建设期,文莱二期还不能贡献利润,即使二期建成投产后,在天时地利人和的情况下,也需要几年时间才能达到比较好的盈利状态。文莱一期目前收益不能达到规划水平就是最好的例子。

这种情况下,股本的大幅增加会造成恒逸石化在相当一段时间内,每股收益不但不提高反而大幅下降的局面。而且这还是不考虑新增几百亿元银行贷款,资产负债率大幅增加,财务费用快速增长的情况下。

假设2023年疫情得到有效控制,国际和亚太地区政治环境不发生重大变化的情况下,2023年恒逸文莱二期项目拿到国家发改委批复。

2024年恒逸文莱项目二期土地租赁手续完成(文莱一期项目前,这个项目能不能赚钱谁心里都没数,文莱方面在土地租赁价格方面肯定有保留有优惠,一期投产后带来效益,文莱的某些人肯定会提高二期土地租赁价格,国籍虽然不一样,但心肠都是肉长的)

2025年,假设中国股市是牛市,大环境不错,恒逸石化申请增发募集资金,证监会从受理到反馈意见到批复差不多得一年。

2026年假设中国股市依然是牛市,恒逸石化增发成功,募集到资金。

2027年正式开工建设,三年工期2029年基本建成,2030年全面投产。

那么目前的局面就是,在疫情短期内能够得到有效控制,海外施工可以大规模实施;二十大后中国对外投资政策不发生重大变化;世界政治经济和亚太地区安全格局保持稳定;国际大宗商品在未来十年保持景气周期;中国股市在未来几年保持牛市状态,增发可以顺利进行等条件均满足的情况下,恒逸石化文莱二期项目有望在2030年投产,但在增发后至文莱二期项目达到规划的盈利状态之前,因为股本的大幅增加,以及财务费用的快速上升,恒逸石化的每股收益不但不会提高还会下降。

这样一来,恒逸文莱二期已经没有经济价值或者说等待的价值,只剩下炒作价值,也就是没有实施之前,作为讲故事的题材,拉升一波股价,让员工持股计划套现,真等到2030年的时候,反而可能是一地鸡毛。