$双汇发展(SZ000895)$ $小米集团-W(01810)$ $中顺洁柔(SZ002511)$

沃尔特·施洛斯,巴菲特的师兄,从1956年成立自己的基金公司,到2000年关闭,在长达45年的投资生涯中,创造了复合年化收益率20%的神话。

他没上过大学,没有发明任何高深的理论和公式,公司就设在一间连窗户都没有的小黑屋里,没有分析师,没有助理也没有秘书,只有他一个人(20年后其儿子埃德温加入),谁能想到那惊人的业绩是在这背景下完成的。

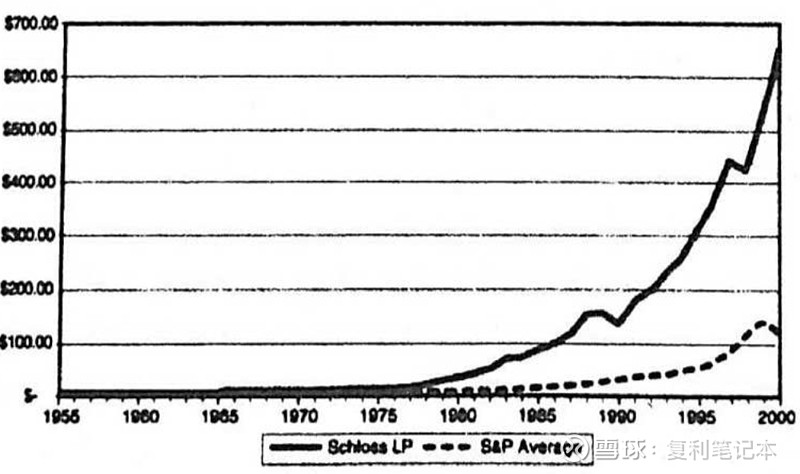

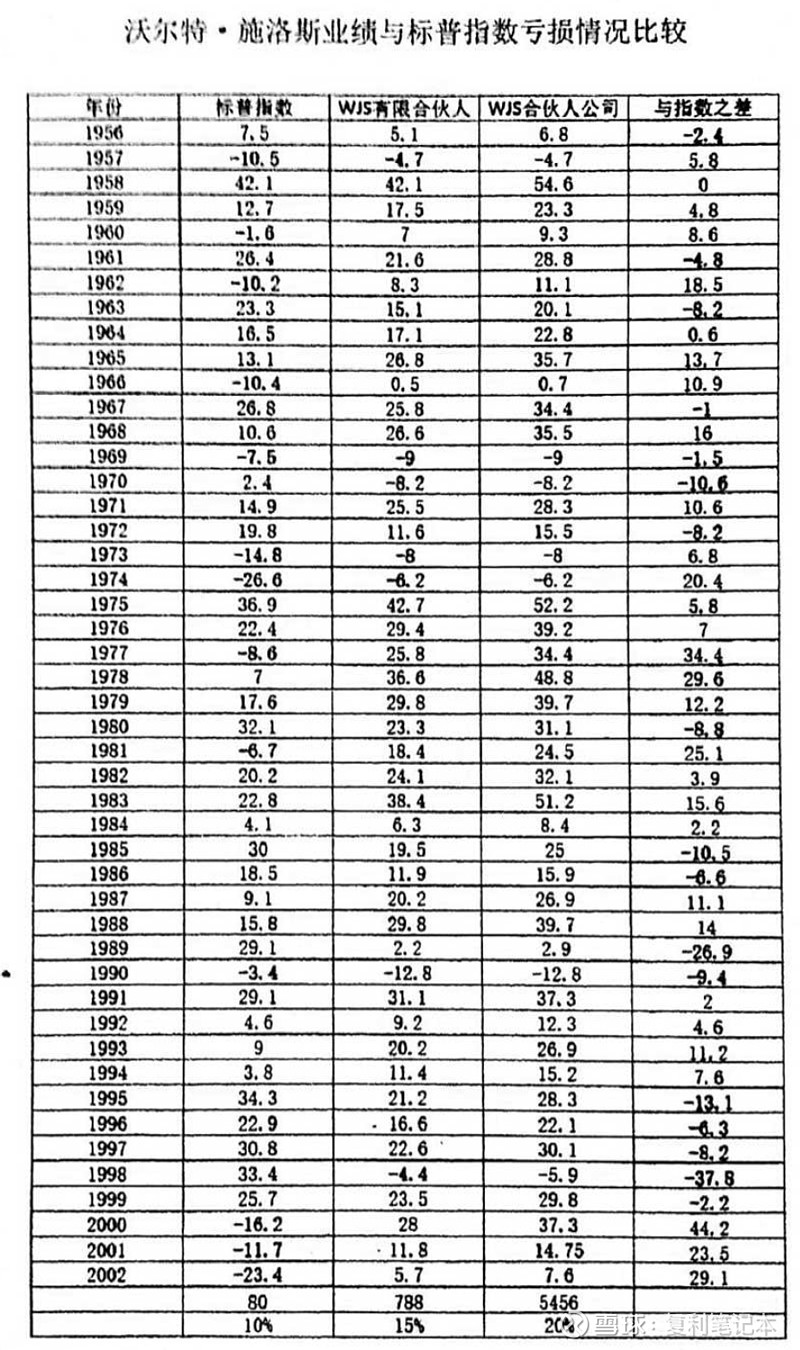

如果有一位幸运的投资者让施洛斯管理资金,从1956年到2000年,他投入的1美元会增长到662美元,包括所有管理费(如下图),同期投资标普指数的1美元则会增长到118美元。他管理的基金不收取管理费,只收取利润的25%,但如果基金下跌,他们父子俩根据自己股份比例弥补亏损。

由于找不到值得买的股票,施洛斯和儿子将基金解散。在他管理基金的最后几年,他的投资魅力再次绽放。2000年,当全球市场愁云惨淡时,他取得了28%的投资回报率。2001 年,他的收益率是12%,同期标普指数则分别-9%和-12%。

他是如何做到的呢?

投资理念

作为格雷厄姆的大弟子,他继承的是格雷厄姆的烟蒂策略,便宜是第一位的,在挑选股票时,首先想的是如何不亏钱。

这一点很重要,我们都知道不想亏钱,但我们选股票的时候潜意识总是在想这个公司的上升空间,能赚多少。

由于格雷厄姆和施洛斯当时的投资环境是大萧条时期,格雷厄姆曾亏得血本无归,所以风险意识深入骨髓。

因此,在挑选股票的时候,首先要看股票是否有下跌保护,这类公司都很便宜,跌无可跌,其次是分散,以降低单只股票带来的风险。

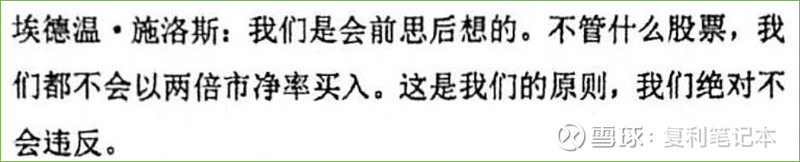

所谓下跌保护,这个保护的盾就是净资产,施洛斯不会买市净率超过2的股票。早期大萧条时期股票都很便宜,他们会选择市净率只有2/3的股票,也就是股票的价格只有净资产的2/3,等股票价格等于净资产的时候(市净率为1)卖出,此时赚取50%的收益。但随着经济的逐渐向好,通货膨胀的持续,这类股票一点点消失了,他们选股的标准不得不逐渐提高,但永远不会买市净率超过2的股票。

所以在2002年,他们找不到可以投资的股票了,他们关闭了自己的基金。

如何确定便宜不是价值陷阱呢?

施洛斯的回答是,如果公司过去20年业绩良好,没有债务缠身,管理层持有相当数量的股票,你就应该对它有信心。

再说分散。人多的地方他们不会去,他们买的股票市净率低,意味着这家公司非常便宜,市场非常不看好,说明公司一定有这样那样的问题,尤其是在大萧条时期,公司倒闭破产的几率大,风险高,分散可以降低投资风险。

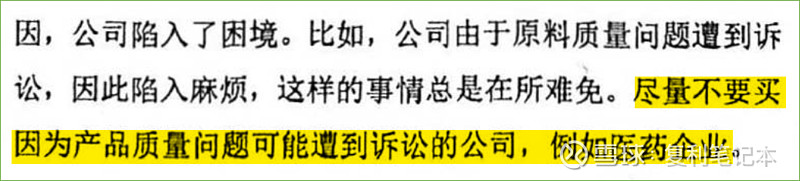

他们相比服务类行业他们更喜欢传统制造业,不喜欢因产品问题会引发诉讼的行业,比如医药企业,也不懂互联网行业。

除此之外,施洛斯也强调坚守能力圈的重要性,他说最重要的是诚实,诚实比聪明更重要,知道自己喜欢什么,擅长什么,他说:“人活着,就要活得踏实”。

对于这种只买便宜货的烟蒂策略被称为捡破烂的,对于青睐成长股的人持不同看法,他们认为公司的净资产并不像账上那么值钱,公司一旦倒闭破产,所谓的净资产(设备、厂房或存货)不过是一堆破铜烂铁;而巴菲特曾说分散是因为无知。

施洛斯有自己的想法,他认为成长股是以盈利为前提的,而盈利是需要预测的,预测太难了,他不擅长,而且盈利可以合法虚增,人容易被巨大的盈利波动牵着鼻子走,影响判断,被迫择时,所以他不看盈利,只看资产。对于存货,格雷厄姆说在通货膨胀的背景下,只要不是急于变现,存货不是坏事。

他说很多陷入困境的公司最后的都好起来了,不能因为一时的衰退就说一切都完了。

买入一只便宜的股票,结果往往是东方不亮西方亮,就是因为便宜。投资没有确定性,它是一个不断计算概率的过程,便宜股票变好的几率比变坏的几率大得多。

对于分散,沃伦 •巴菲特曾对施洛斯说,这样分散投资是因为无知。

“我是这么说的,我告诉沃伦,我们不知道怎么预测这些公司的盈利,这些都是二线公司,但是将来说不定什么时候,这里有些公司会好起来。现在我也不知道哪些会好起来,所以我买入100多家”。

实际操作

关于资料来源:

他们不调研公司,很少和管理层交流,他说自己不擅长看人,管理层总是想展示好的一面,情绪容易受左右,他们也不和分析师交流,不使用互联网,几乎只关注上市公司必须披露的公开财务报告。

关于选股:

1、选择不会快速发生颠覆的行业,一般青睐传统制造业。

2、选择具有长期业绩的公司,“公司至少要有20年以上的历史,尽管公司可能和多年前有所不同”。

3、看10年股价情况,股价要处在低位,创新低更好。还要关注现金流、净利润、负债、竞争者对手、管理层持股情况,净资产质量(是否包含太多商誉)等。

4、更青睐二线小公司,但要避免仙股和僵尸股。

5、市净率不能大于2,资产负债率不能超过50%。

关于买卖:

“便宜货难找的时候我们也会降低选股标准,看相对价值,但如果一点折扣也不打,我们宁可不买。”

所以,必须要买的便宜(指净资产相对市值)。

分批买入,分批卖出。

施洛斯说,自己不如巴菲特擅长估值,他买入的原则就是价格低于公司价值,看好一只股票可以先买点作为观察仓,他说,了解一只股票最好的做法就是先买入,之前总是以旁观者的角度观察,一旦买入之后总会发现之前没有发现的优势或劣势。

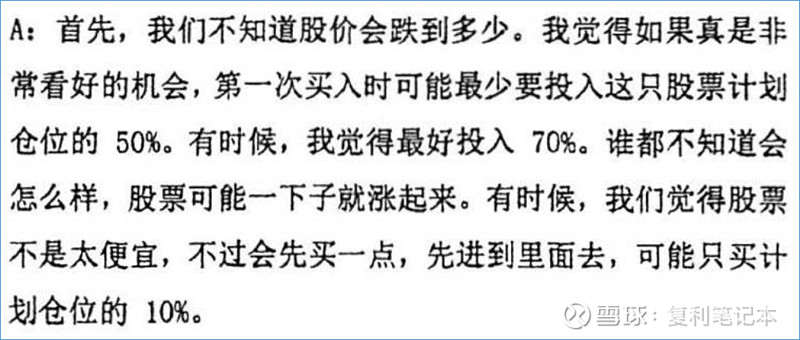

如果很看好的话,可以买入这只股票目标仓位的50%,有时候觉得最好是70%,如果还不是很便宜可以只买10%。他说,以自己几十年的经验来看,每次买入第一笔之后股价大多情况下还会继续下跌,因为他买入的股票就是下跌中的股票,俗称接飞刀,分批买入可以摊低成本。

如果你非常看好,单只股票的仓位最大上限不会超过20%,通常是10%。

最难的是卖出,评估一家公司是否便宜简单,因为有净资产做基准,但看一家公司是否太贵就很难。

“假如30买入,我们认为公司值50,但因为盈利改善可能公司值60了,我们很难适应这种新情况,所以我们偏向于早卖出。尤其今天的市场,很难评估公允价值是多少。”

“如果是长期收益,达到50%就倾向于卖出了。”

“我想说我不知道什么时候卖出,如果是50买入的,涨到100股价就比较脆弱了,我就会卖出,已经翻倍了我不想操心,当然,我可能在85的时候就卖出一部分,具体还要看你持有了多长时间。”

“卖出时可以参考股市的整体估值水平,是否市盈率较高?股市是否处于历史高位?人们是否非常乐观?”

关于持股:

不可能买入后股价就会上涨,通常他们的持股时间是4年左右,也就是说,他们的换手率是25%,基本上维持手里持有100只左右的股票。这100只里面,有没卖完的,也有没买完的。

持有的股票可能因为公司发生了意外变得更糟,股价下跌,其实,这不影响公司的价值,影响的只是市场的情绪罢了。他们不会在乎季度表现,他们看的是公司长期业绩。

在持有的过程中,他们也不会换股,比如持有A,看到B更便宜,不会卖出A去买B,因为A已经花了很长时间去观察和了解,可能已经持有三年了,此时卖出去换不合适。

与持现金相比,持股让他们觉得更踏实,他们不预测宏观经济走势,基本上一直是满仓的状态,在他的投资生涯中,经历了17次的经济衰退,但只有一次是在大崩盘之前保留了10%的现金。

个人理解,卖出的决策并不绝对,这也要看公司的价值有没有发生变化,比如这个商业国民置地,曾经是巴菲特不想要的小公司,打包卖给施洛斯的,他拿了35年,成本价14,35年后的价格是553,依然没卖。

施洛斯可以复制吗?

施洛斯说:“我认为投资不是科学,而是融合了艺术与科学,并且二者之间有一定的界限。”

我认为,巴菲特的投资是定性的,我们可以模仿,但很难复制;施洛斯的投资模式有很多定量的成分,是真正可以复制的投资大师。

“沃伦聪明绝顶,可以说是前无古人后无来者。我们学不了他。”施洛斯说。

施洛斯对巴菲特的评价非常值得深思,我在读了巴菲特传记《滚雪球》后,发现巴菲特有着一般人都不具备的很多品质(具体写在了《巴菲特是一个什么样的人》这篇文章里),他超乎寻常的聪明、专注、理性等等很多优秀的品质大多数人都不具备。

从投资的模式上来看,早期巴菲特的烟蒂策略投资大多是依靠控制公司来实现的,即买成大股东推动公司做决策,比如分红、剥离资产甚至更换管理层。

后期的浮存金模式则提供了源源不断的子弹,最重要也是最难的在于,他看人很准,他会选择优秀的管理层,即便公司遇到问题,他也总能找到帮他解决问题的人。

施洛斯也说:“他(巴菲特)不但善于分析股票,而且善于判断企业,他买入一家公司的话,公司的管理层会卖命地为他工作。我觉得他什么都不用干了。沃伦看人看得很准,看企业看得也很准。沃伦的风格很好,但我们的风格和他不一样。他可以找到五家能看懂的公司,而且几乎全是金融公司,他游刃有余。我们真的做不来,人要知道自己什么行、什么不行。”

施洛斯认为自己模仿不了巴菲特,而且他还说了一个有点搞笑但又很真实的理由:

“埃德温(施洛斯儿子)和我都喜欢有点事可做。从逻辑上来说,这可能不太对,但是从情绪上来说有好处。如果我们今后10年就持有同样的5家公司,因为我们相信它们是好生意,我们只能干坐在这里,大眼瞪小眼,太没意思了。那样投资可会赚很多钱,但无论做什么都要有些乐趣。”

他甚至坦言:“我们喜欢买股票,非常刺激。”

这句话不知道出了多少散户的心理。

不得不说,施洛斯真的很诚实,但他也补充道:“我认为每个人的投资方法必须是适合自己的。”

施洛斯用45年的时间证明了,不需要团队,不需要拜访管理层,不需要调研,不需要内幕消息,只需要分析公司公布的报告,只买便宜的并长期坚持,依靠雷打不动的铁律,就可以封神。

在关闭基金几年后,施洛斯又结了一次婚了,于2012年去世,享年95岁。

他不喜欢抛头露面,只接受过有限的几次采访和演讲,市面上关于他的资料也很少,幸运的是他的投资理念和逻辑框架都公布出来了,可以供我们学习和参考。

他给年轻人的建议是:忠于自己,不要因为情绪影响判断,要知道自己想要什么,真心喜欢自己正在做的事,尽量和诚实正直的好人交往。

——内容来自《沃尔特施洛斯资料集》