偏股基金指数(930950),近几年变得越来越火。

对此,我感受颇深。我平时在分析基金经理的业绩时,经常会谈到某基金经理某一年跑赢了沪深300指数,很多朋友会进一步问我,那同期他(她)有没有跑赢基金指数呢?或者干脆说你不能用沪深300指数而是用偏股基金指数作为业绩基准,换言之你这样做有包庇基金经理的嫌疑。还有些朋友在日常交流中也会问我,市面有没有挂钩偏股基金指数的类指增产品,可以给推荐推荐。

之所以偏股基金指数认可度变得越来越高,这当中原因非常简单,在2019年以来公募主动权益基金发展的大浪潮中,权益基金的整体表现显著优于沪深300这样的宽基指数。

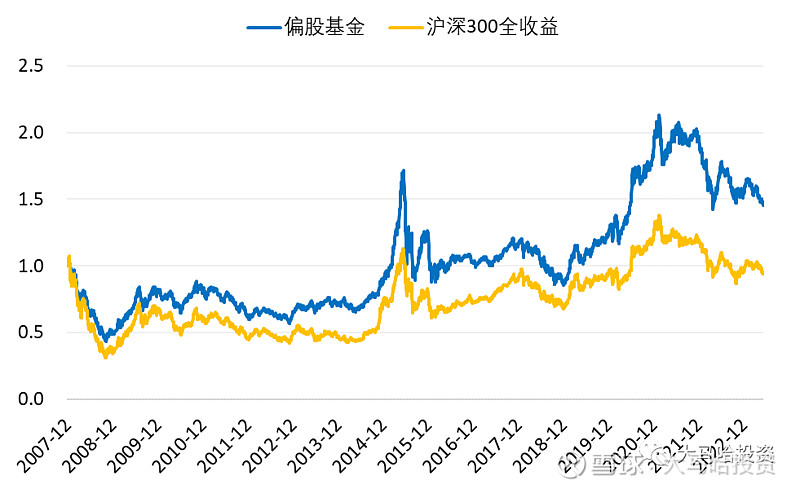

如果我们看具体数据,2019-2021这三年期间,沪深300全收益指数上涨了74.43%,而同期偏股基金指数则上涨126.59%,偏股基金指数相对沪深300全收益指数的超额收益高达9.1%,非常的惊人。而且从长期来看,偏股基金指数也是要显著优于沪深300指数的,2008年至今(6月8日)沪深300全收益指数下跌5%,偏股基金指数上涨45.37%,这个统计结论从逻辑上非常好理解,毕竟偏股基金指数代表着拥有丰富专业知识的公募基金经理们的业绩曲线,专业产生价值,所以偏股基金指数在跑赢沪深300也是非常自然而然的事了。

另外也加上这几年开始,越来越多的投资者配置主动基金,一方面在选择时这么多主动基金经理让人感到无所适从,另一方面又看到偏股基金指数收益这么好,大家就自然会产生出一种“躺平”的想法,即:既然主动基金整体收益都这么好,我还那么辛辛苦苦选基干啥,还不如直接买偏股基金指数好了。

既然这么多的投资者开始认可该指数的配置价值,很多公募基金也开始了行动,纷纷布局了对标偏股基金指数的类指增产品,此前我在如何战胜偏股基金指数?一文中对公募为战胜偏股基金指数采用的策略进行了详细的介绍,简单来说该类产品采用的策略及实现载体主要有两种:(1)FOF基金通过在偏股基金指数的成分基金中优中选优,以力求战胜业绩基准;(2)先将偏股基金指数成分基金按照它们各自季度\半年公布的股票持仓转换为股票指数(该股票指数表现贴合偏股基金指数),然后采用量化的手段对该股票指数进行增强。

投资者的想法很好,公募基金在满足投资者需求上也花了相当的心思,两方来了个双向奔赴。但我觉得偏股基金指数这么火可能也只是阶段性现象,很多人所说的大家以后会更多的用偏股基金指数去替代沪深300指数,我认为这更是不可能。

至于当中原因,还是藏在上面我统计的数据中,只不过可能得换个角度来看。下图为偏股基金指数相对沪深300全收益指数的超额收益图,然后我特地把2019-2021这三年用方框给标出来了。

通过这个图,大家很容易发现偏股基金指数长期相对沪深300确实是有超额收益的,但是这个超额收益曲线是非常坑坑洼洼的,而2019-2021也就是方框中的三年时间区间恰好是这15年多以来偏股基金指数战胜沪深300最顺溜的一段。这三年,偏股基金指数相对沪深300全收益指数的超额收益为30%,如果剔掉这三年,其余12年多时间里,偏股基金指数相对沪深300全收益的超额收益只有17%!

这么一说相信能够更好的理解了,之所以这两年大家这么看重偏股基金指数,不用因为大家突然进化然后学聪明了,而是偏股基金指数这几年表现实在太好,大家都希望能够选择更好的业绩基准。我们设想一下,如果在2018年的时候,有人跟你说你在投资时不应该以沪深300指数而是以偏股基金指数作为业绩基准,相信很多人会觉得这种想法不可理喻,因为站在2018年的时点,过去十年偏股基金相对沪深300全收益指数几乎是0超额收益。

未来如果偏股基金指数相对沪深300超额收益不再如2019-2021这三年那么明显,投资者肯定会抛弃这个指数而去,其实在今年就出现这个苗头了。像年初至今(截至6月8日),偏股基金指数下跌5.73%,沪深300全收益下跌-0.48%,如果某个基金今年跌了3%,有谁会发自内心的认为这个基金的业绩好吗?在业绩基准这件事情上,大家“见贤思齐”的心态很明显,一个某个基准表现不好,大家马上就回抛弃它而去。

最后还有一个问题就是,主动基金未来相对沪深300的超额收益会如何?对于这一点,个人并不是太乐观,也许2019-2021年这种盛况我们很长时间都见不到了,因为那可是每年接近10%的超额收益呀,很多公认的投资大佬在长期也做不到这个业绩水平,然而在三年市场平均水平就做到了。偏股基金战胜沪深300很可能就像过去15年的大多数时间那样,磕磕绊绊,如果未来连续几年表现与沪深300不相上下,这也并不奇怪。而且如果再考虑到股票市场变得越来越有效,可能未来15年偏股基金的超额收益曲线还不及过去15年好。

所以综上,近期很多公募都在努力布局对标偏股基金指数的指增产品,也许用不着那么“卷”。随着偏股基金指数的业绩趋于平淡化,这类产品的潜在市场空间可能也就少了很多。

关联阅读:

——————————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、在看、收藏、关注四连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。