在日常的基金投资过程中,最为重要的事情莫过于对我们持有的基金进行定期或者不定期地更新了。

基金组合在更新,意味着自己在时刻保持认真思考;如果不更新,我们或多或少会觉得自己有点疏于管理自己的投资,是懒惰的体现。一旦持仓基金业绩不好,更是会让我们背负沉重的心理负担。

然而要是大家频繁地进行基金调仓,又能够在多大程度上提升组合的投资业绩呢?

下表列出了四家基金公司主理组合的基本情况。为衡量调仓的效果,一方面我列出各组合成立以来的实际业绩,另一方面也列出了假定一直持有组合成立时所持仓基金至今的收益情况。

两相对比,不难发现各组合在经历过十余次调仓之后的实际业绩并没有比不调仓的情况好多少。其中交银带飞组合调仓给组合反而贡献了不少的负超额,其他三个基金组合尽管调仓贡献了一定的正超额,但再考虑到组合调仓所带来的申赎费用以及组合成立的年限,调仓给组合带来的年化超额几乎微乎其微。

上述组合均作为基金公司的内部组合,组合主理人对于各备选基金经理的了解无疑较外部人士要深入得多,然而哪怕这样,长期来看主理人在调仓过程中对组合收益带来的增量贡献非常有限。

市场最为专业的基金组合主理人尚且如此,那么对于我们这样的普通投资者而言,情况大概率也好不到哪儿去。

为什么在基金调仓这件事情上常常费力不讨好呢?

对组合基金进行更新换代,无疑是大家日常基金研究的最终体现,既然对组合进行更新换代未能提升组合的收益,我想大概率还是因为基金研究的问题。

一、基金研究容易带有主观情绪

分析过基金经理的朋友都知道,如果某基金经理历史业绩突出,我们在分析他们时会自带美颜滤镜,对于他们的投资理念和策略,都会不自觉地预设正面立场,哪怕自己持一定的负面看法,都很可能会以“基金经理可能存在某些方面的不足,但并不妨碍他们取得不错业绩”而有意无意忽略。要是自己不太能理解基金经理的历史是如何取得的,我们很可能会以“基金经理比我们更专业”而抱有一种欣赏的态度,认为我自己懂不懂基金经理没关系,只要能取得好业绩就行。

而一旦某基金经理业绩面临逆风,我们对基金经理的看法可能会经历180度的大转弯,“赚钱蔡总亏钱菜狗”这样的案例屡见不鲜。一旦业绩不好,我们可能会找到很多不看好基金经理业绩的理由,比如:重仓股表现那么差还不调仓?最近业绩那么差,肯定是受到了规模变大的影响了吧?时代变了,基金经理还没有与时俱进,落伍了。

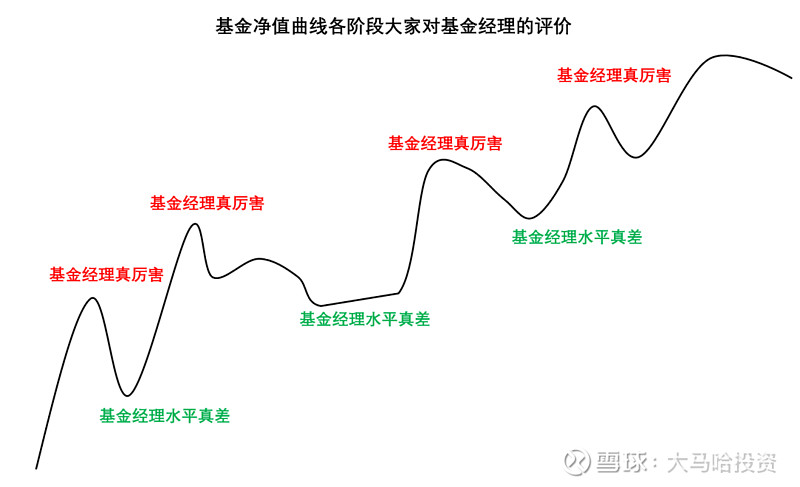

鉴于人性的这一弱点,我们分析基金经理在很多时候都未能做到客观,如果夸张点,我们的观点倾向性跟基金经理过去一段时间的业绩高度相关,就像下图一样。

二、粗糙的基金研究对投资是负贡献

如上图所示,对基金经理的定性评价很难摆脱历史业绩干扰的桎梏,较好的历史业绩容易收获到各种鲜花与赞誉,较差的历史业绩则往往会面临大面积的质疑。

显然这样的基金研究是无用功,这倒还好,只是浪费时间而不损失金钱。然而更要命的是这样的基金研究决策方式会对投资造成负贡献,原因无它,就是因为“均值回归”。

如果在2019年和2020年很少有人会相信均值回归的话,那么随着2021年以来不少热门板块出现大幅调整,均值回归正在一幕幕的发生,比如:

2019-2020年年化收益超过50%的基金如过江之鲫,随着2021和2022年市场的重归平淡,不少明星基金2019年以来的业绩开始向年化20%贴近。

曾经我们以为低估值股票没有,可随着近一年以来价值股的走强,深度价值型基金经理的长期已经可以比肩成长型基金经理,曹名长们也开始变得没那么面目可憎了。具体可参考令人意外的三张对比图一文。

这期间我们经历了太多明星基金经理业绩的高峰与低谷,这样的名单可以列出一长串…

在我看来,业绩向均值回归几乎是铁律。而且哪怕基金经理的能力足够强,但囿于资管行业的逐利性,快速膨胀的资产管理规模也会让业绩逼近均值。最典型的例子就是高毅的冯柳,此前他在个人投资生涯的十年左右时间里获得了几百倍的投资回报。然而随着他任职高毅后,快速膨胀的规模规模也使得他业绩开始逐渐趋于平庸化。

均值回归定律的存在,会使得在我们投资过往业绩优异的基金之后更容易碰上基金经理业绩的逆风期,在抛弃过往业绩不理想的基金后错失它们的业绩靓丽期,从而造成我们的基金投资呈现出追涨杀跌这样一个特点。

长期来看,追涨杀跌是我们投资业绩不理想的最重要原因。

三、短期业绩评价不能体现基金经理能力

任何一个基金经理投资能力的体现是需要漫长时间去证明的,时间越短,基金经理的业绩与其能力的相关性越低,就像我们个人投资者可以在一年的时间中轻松战胜顶流基金经理一样。

这是事实,然而如果一个重仓基金在某一年时间里表现不好拖累组合业绩,包括专业基金主理人在内的绝大多数人都很难无动于衷,会时刻去反思自己,想着是否可以做点什么以改变业绩的落后局面,或者说去想点什么办法让组合业绩变得更好。

另外也如上文所描述,一旦基金业绩变坏,各种鬼故事就会层出不穷,从而让自己对基金经理的评价也变得更为负面,我此前在先有邬传雁后有杨浩,不要高估自己对基金经理的信任度中也提到了这一点。

人发挥自身主观能动性的冲动叠加对基金经理负面看法的堆积会使得绝大多数人很难度过基金经理的业绩低迷期,从而在基金经理最低迷时抛之而去。在均值回归的无形之手下,我们很可能会因此与基金经理后面的高光期就此别过。

我们该如何对待基金研究与投资?

既然上述原因导致基金频繁换仓成效不佳,那么我们到底该如何对待基金研究与投资呢?我认为不妨从以下几个方面出发:

(1)尽最大努力避免把对基金经理的评价同其业绩起伏过于关联。客观说,大家都是人,人性的弱点会使得自己对基金经理的评价很难与其业绩完全割裂开来,哪怕是训练有素的专业投资人。既然如此,我们就不要强求自己做到那些不可能做到的事情,但可以朝着正确的方向去努力,时刻提醒自己要意识到对基金经理的评价很可能会存在着偏见。

(2)避免让均值回归伤害到自己。对于业绩红得发紫的热门基金,大家不妨多一份平常心。因为上述数据已经证实大多数时候的调仓对组合的业绩贡献并没有那么大,因此面对热门基金,与其无脑立马重仓买入,倒不如行动之前多思考思考。如果实在克服不了自己躁动的心,也要控制好参与热门基金的仓位。

(3)多给基金经理一点耐心。话虽简单,但要做到却不容易,我觉得可以从两个方面着手:第一方面提升自己对于基金经理研究的深度,通过这种方式去增强对基金经理的信任度,最好的情况是做到基金经理业绩不佳时敢加仓,当然,研究的深度的提升是以牺牲广度为代价的;第二方面即是让组合适当进行分散化,避免将组合过于集中于个别基金经理或者某类风格的基金经理,这样一旦组合中某基金经理短期业绩不好,由于东方不亮西方亮,我们不会那么焦虑去想着换人,分散化的投资手段可以帮助我们更好的长期持有优秀基金经理。

对于分散化投资这一点,不少人想当然会认为分散投资会让组合业绩趋于市场平均水平,对此我想表达两点:(a)A股市场的权益基金长期大多能战胜市场,如果组合业绩平庸化,我们大概率也能战胜市场,这是最坏情况;(b)如果大家真的有寻找优秀基金经理的能力,那么把多个优秀基金经理叠加在一起,他们还是能够战胜市场,而且不同风格基金经理业绩的弱相关性会让我们基金组合的业绩曲线更稳定,持有体验变得更好。

(4)投资并非越“努力”越好。面对市面层出不穷的基金经理评测文章,大家读了一篇又一篇,基金经理分析了一个又一个,在不满足于白马基金经理的投资后又开始挖掘黑马基金经理,随着黑马变成白马,又开始了挖掘下一批黑马的漫漫长路,可以说大家对于好基金的追求无止境。然而这样看似很努力的研究真能转化为我们的收益吗?我看未必,就像前文所说的,看历史业绩研究基金经理很可能是我们亏钱的罪魁祸首,一旦我们意识到粗糙的研究对我们投资有害无益,也许我们就对“努力”一词释然了。

关联阅读:

全文完!原创不易,如果此文对大家有帮助,欢迎点赞、评论、收藏、关注四连击。