最近这个细分行业的冠军龙头被越来越多的投资者注意到了,市场逐渐开始对比海外护肤品巨头的成长路径,认可薇诺娜具备成为大平台公司的潜力。这一点我在之前的文章里也有过详细的阐述,具体就是大单品(稳定现金流)+强产品力背书(壁垒)+能做事的管理层(公司营销能力),目前在A股市场上,能够同时具备这几项特点的国产护肤品品牌,可谓是独一家。而且护肤品行业天然有红利,薇诺娜更是处于一个具有差异化竞争优势的赛道上,细分行业增速极高,可谓是天时地利人和均有。纵观A股的众多企业,能做到其中一两项的都已经算是很成功的佼佼者了,薇诺娜则是同时具备以上多种属性, 所以说公司的优秀是毋庸置疑的。

针对这种类型的次新股,市场很容易犯得错误就是过度乐观,当所有人都看到公司的优势,而选择忽略劣势的时候,就会让一致预期过高,拉高估值。所以说,市场没有分歧,或者分歧较少的时候,理性投资者应该要更警惕一些,需要考察深度研究的能力,挖掘更深层次可能存在的风险点,看看风险点是否可以被证伪。如果有被优势掩盖的潜在风险点,当风险发生,就很有可能出现多杀多的可能性(最好的情况是能横盘消化估值),尤其当市场整体估值水平较高的时候,需要警惕。

所以这类股票,最需要关注的不是买不买,好不好的问题,而是什么时间买,以什么价格买入的问题。

当然市场对于薇诺娜的评价也并未全部为积极正面,比如典型的就有其过于依赖线上渠道,销售费用较高,客单价不断走低,过于依赖薇诺娜品牌等。这其中的担心,我认为有些属于过度担心,有些属于阶段性因素,有些则是的确暴露了一些问题。销售费用较高,符合企业的销售特征,因为公司主要走互联网渠道(线上销售占比80%左右,其中天猫占比线上渠道的75%),现在线上成本比线下成本要更贵,天猫渠道的获客成本从17年的21元/人一路攀升到了20年中的29元/人,与此同时公司的新客户客单价却从接近300掉到了162.4,当前新客户的销售成本已经高达了18%左右,同时公司线下走的是医院和药店渠道,销售成本也必然较高。但即使在远超行业平均销售费率的情况下,公司的净利率仍是一马当先,这主要是因为其产品的定价较高, 高功效的产品力获得了消费者的价值认可。

再说到客单价,客单价一路下降也是值得关注的一点,但这也恐怕是契合企业的营销打法的。近两年,公司开始陆续推出小包装产品,15g的试用装对于新客户尝鲜的吸引力的确不小,但这也拉低了客单价,才会导致客单价一路下降,20年上半年的客单价下滑严重,主要是因为疫情期间,为了刺激消费,公司陆续发了很多的优惠券,提高了消费者的购买频次。往年在没有消费券等促销活动的刺激,消费者会更倾向于在618,双11等大节,一次性购买半年或一年的量,所以客单价的问题其实也是可以解释。但是,高增的获客成本以及快速下降的客单价相比, 其线上销售成本的负担就会显得格外的重,恐怕这也是公司一直强调向私域流量转化的原因。但根据实际情况,线上自营渠道这两年几乎都还是翻倍增长,远超总的利润增速,可以说贡献了绝大多数的利润。(线上自营的营收从17年的3.6亿,到18年6.3亿,再到19年10.7亿,20年上半年达到5.7亿,并在整体收入中的占比从46%到了61%,所以转化私域流量的趋势并不明显。

其实真正让我比较担心的一点,是单个店铺的天花板问题,公司赶上了一波线上红利,近两年实现了超速增长,但是对于线上渠道,尤其是对天猫店的依赖严重。以一组数据为例,预计薇诺娜的天猫店20年的客户成交数量约为500万人,其中新客户数量占比大概为380-400万,按照浏览下单的转化率来看,19年的浏览转化率为4.7%,20年上半年的浏览转化率为3.76%(短期半年内的低转化率可能和疫情,叠加购物旺季在下半年有关),当年新增这么多客户,需要店铺浏览数量预计接近1个亿(不排除同一客户多次浏览)。根据统计我国敏感肌人群大约在35%左右,对比来看,约有3-5亿的潜在客户,但薇诺娜的价格带偏高,而且是日常护肤级别并非病理级别的,所以其潜在的目标人群可能不到1个亿。近两年公司的宣传力度很到位,品牌力也足够强,但是需要警惕的是广泛宣传+销售背后的产品渗透空间问题,敏感肌毕竟是一个小众市场,而且薇诺娜的价格不低,甚至媲美雅诗兰黛等一线品牌的价位,敏感肌护肤还处于一个消费者教育的阶段,在这种情况下,天猫店的浏览量和新增客户成交量如此巨大,代表着潜在客户的降低,可能会透支了未来几年的涨幅。

还有一点,就是产品的定位问题,护肤品在很大一方面其实是需要满足消费者的幻想,对于美丽的幻想是促成女性冲动消费的根本原因。这也是一些成分党,在近两年迅速发展的原因,一些女性可能会觉得用了含有烟酰胺、神经酰胺、玻色因就可以在短期内满足自己对美貌的追求,一些人甚至也会迷信广告,相信一瓶改善皮肤问题,焕龄新生等诸如此类的广告用语。这些消费者虽然需要教育,但这也是符合人性的特点的,恐怕在未来很长一段时间内都会有其庞大的消费市场。薇诺娜对于大部分人来说,是解决皮肤问题的,而非“创造美貌”的护肤品,所以满足女性消费者的爱美幻想的这一痛点上,其实是有劣势的。而且根据很多平台的使用反馈,一些女性消费者更多的是会将薇诺娜作为一个敏感时期过渡的护肤品,敏感过后又回归成分党护肤品。其实,大部分的护肤都是在皮肤出现敏感问题的时候,急于解决问题,而皮肤一旦恢复正常了,又会去迫不及待的回归一些能让人短期皮肤变白、皮肤变紧致的洗脑宣传之中,之后破坏了角质层,再回归皮肤学级护肤品的怀抱,如此往复,其实这也是符合人性特点的。

薇诺娜主打的是专业路线,要知道专业、懂得合理护肤,追求正确方式的人始终是人群中的少数,这部分市场需求的天然增速,我始终难以想象是支撑公司过去三年复合56.8%高速增长的主因。所以说过去薇诺娜连续几年的高速复合增长究竟是因为需求的爆发增加,还是通过提升产品渗透率挖掘潜在客户而成的,答案其实显然易见。

虽然如此,我们在选择个股时,肯定还是要选择走在正确道路上的企业,薇诺娜便是典型的标的,敏感肌这条赛道的中长期发展,我十分看好。只是在行业增速20%+,单个品牌渗透率达到接近25%,同时过去一年的天猫店铺浏览量高达1亿左右的情况下,我会对于一个优质赛道上,大众预期极高的,过去几年复合增速在50%左右的标的,多留一份谨慎。

所以如果是想买一个稳定增长的中长期标的,还是想买一个短期业绩高爆发的标的,不同投资人的持股心态和忍受的估值回撤都是不同的。我比较担心的是其高预期下的增速被证伪,这样就会陷入到一波多杀多的情况之中。这也直接影响了我的投资决策,我可以接受的估值大约在PEG的1.5倍左右,若是超过2倍,对我而言,就是比较高估了,所以650亿及以下的位置,可能是一个较为舒服的买点。

我对于薇诺娜的营收增速预期比较谨慎,最主要的原因是以上提到的几点,但除了以上原因,还有其新品牌,如痘痘康等产品的发力不理想,第二产品线很难在短期挑起重担,维持公司的高增长。另外,根据公司的产品矩阵,未来恐怕会从婴童护理(baby系列),高端产品(answers)及医美类发力,这几项预计也是走公司具有优势的院内路线,从营造口碑开始,逐步向消费者的心智渗透,但是培养医美类的产品,由于其2c销售和医院端的利益存在着天然冲突。为了保障医美渠道的利润,维持宣传口,形成消费者信赖,前期必然是闭环销售,这就导致一款产品和品牌很难以电商实现快速放量,所以未来第二产品的增长还有待观察。

但在此基础上,其实薇诺娜也不排除利润会超预期的可能性。主要为公司的战略侧重于从电商渠道向私域流量转化,这会节省大量的销售费用,尤其是在潜在客户被充分挖掘的情况下,未来通过老客户及优惠券引流的方式,可能更容易实现。可以看出其专柜服务平台(派驻BA引导终端客户扫码,关注公众号, 从线下转化到线上下单)客户增长较快,复购率很高、客单价较高、同时成本极低,是一个非常优质健康的销售模式。

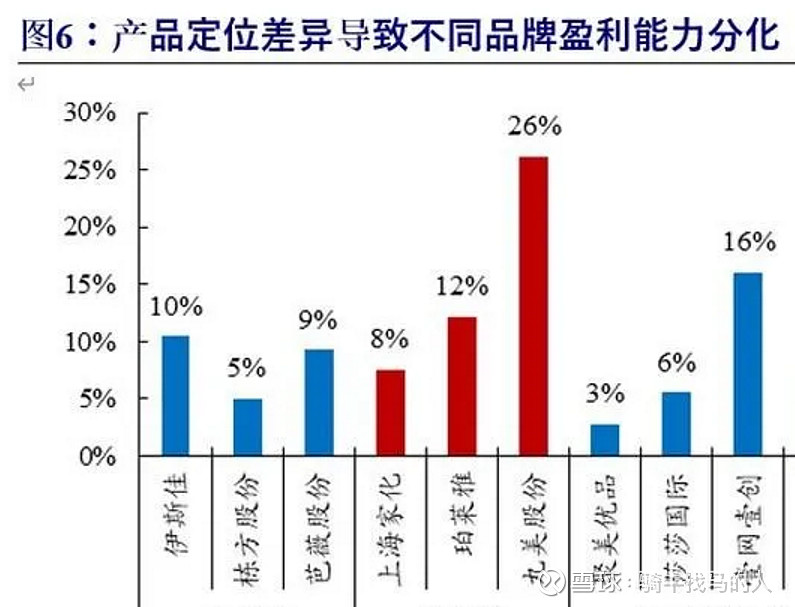

另一方面,公司过去都是委托加工模式,在公司上市后,募集的资金主要就是要对工厂新基地建设,大幅改善代工比例(过去的代工比例高达72%), 相当于公司从一个品牌商变成了品牌商+生产商,那么生产商这一环节的利润其实是可以成为公司净利率的增长点的。根据下图可以看出,化妆品ODM、OEM生产商的净利率大概在5-10%(伊斯佳、芭薇等)。未来随着薇诺娜自产自销,这部分也可作为增厚公司的利润。