作者|海通证券研究院

欢迎关注@干货研报,将研报变为投资最有力的工具。

8 月以来贵州茅台股价持续创下新高,其中 8 月 16 日盘中最高价达 1065 元,有投资者由此认为中国的消费升级才开始,参考美股 1968-82 年的“漂亮 50”行情将会持续很久。拉长视角看美国 80 年代“漂亮 50”也黯然退场,转为其他行业领涨。

本专题结合中美股市过去 50 年的历史表现,从影响产业变迁的宏观因素出发分析产业变迁及股市更迭。

1.美股领涨行业变化源于产业变迁

美股漂亮 50在 1968-82年震荡市艳压群芳,美国进入品牌化消费升级。

美股漂亮 50特指在 1968/12-1982/07震荡市期间美股市场上备受追捧的 50只蓝筹股,主要集中在制药、饮料、食品等消费行业。

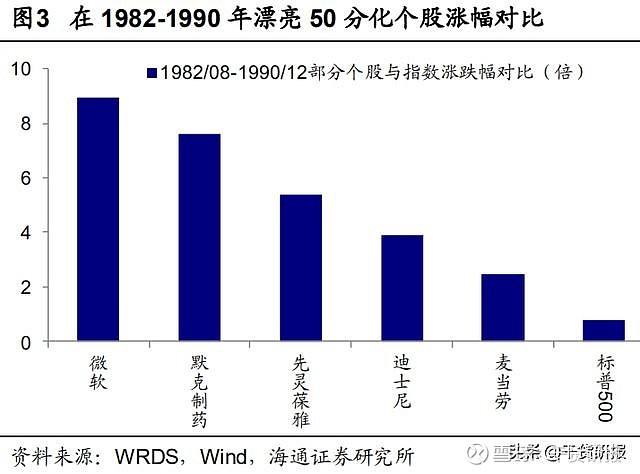

1982-1990 年美国医疗、消费服务、科技更强,商品消费升级到服务消费。

1982/08-1990/12 期间,漂亮 50 股票走势开始分化,创新药、科技涨幅居前,其中代表性公司如迪士尼 3.9倍、先灵葆雅涨幅为 5.4倍,默克制药为 7.6倍,微软为 8.9倍。

而传统大众消费品牌龙头涨幅较少,代表性公司如麦当劳涨幅为 2.5倍,同期标普 500 指数涨幅 0.8倍。1980s美国消费进一步升级,由传统消费转向服务消费。整体看1982-1990年期间医疗、娱乐等消费服务表现亮眼,科技股初步崛起,漂亮 50分化。

这背后的产业背景是 1982-1990 年美国经济发生从传统消费到服务消费的消费升级,科技板块开始强盛。这期间美国人均收入加速上升、人口老龄化加深与代际财富分化促使了消费升级,消费服务业迎来大发展。

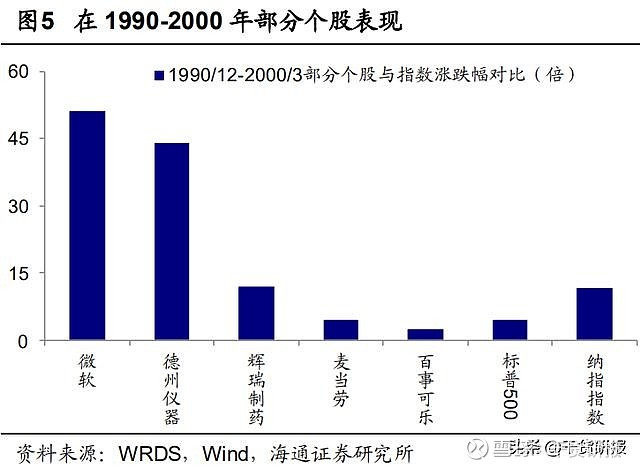

1990-2000年科技股强势崛起,医药保健强势,产业结构进一步升级至科技行业。

其中代表性科技、医药龙头如思科 1990/12-2000/03期间股价涨幅为 562倍,甲骨文为199倍,微软为 52倍,德州仪器 44倍,辉瑞制药为 12倍,大幅超出标普 500指数涨幅的 4.5倍。而美股漂亮 50在这一时段黯然退场,代表性公司如麦当劳为 4.6倍、百事可乐为2.4倍。漂亮50目前6家公司已被收购,12家已摘牌退市(包含私有化),32家仍存在,当然部分也成长为享誉全球的企业,如百事可乐、麦当劳、强生、宝洁、迪士尼等。

1990-2000 年期间美国经济保持增长,人均收入进一步提升,这期间实际 GDP 年化增速为 3.4%,人均收入从 19641 美元升至 30640 美元,人均消费支出从 15225 美元升至 23945 美元。

这时期市场最大的行情来自“科网泡沫”,1994 年,Mosaic 浏览器及World Wide Web 的出现,掀起了互联网第一波热潮,与科技及新兴的互联网相关企业股价大幅上涨,1995-2000 年纳斯达克指数涨幅高达 571%。

2000-2007年金融、能源行业领涨,美国货币政策宽松,地产政策支持。

2000年互联网泡沫破灭和 2001年的“911”事件,使美国经济遭受重创。为刺激经济增长,美联储在 2000-2003年间将目标利率从 6.5%的高位下调到 1%,且保持低利率至 04年中。

2003/03-2007/10美股牛市期间,代表性龙头如 CHEVRON期间涨幅为 586%、贝莱德 400%、数字房地产 317%、高盛 268%、西蒙地产 248%、埃克森美孚 181%,反观上一阶段表现突出的医疗和科技龙头表现一般,辉瑞制药期间涨幅-11%、微软 73%、英特尔 65%、标普 500为 84%。

反映到行业利润层面,能源、金融行业业绩向好,标普 500GICS行业分类中,能源行业净利润从 2002年的 28.6亿美元升至 2007年的 126.18亿美元,净利润占比从 10.67%升至 16.18%。多元金融行业净利润从 2002年的 42.87亿美元升至 2007年的 105.88亿美元,净利润占比从 16.00%变为 13.58%。

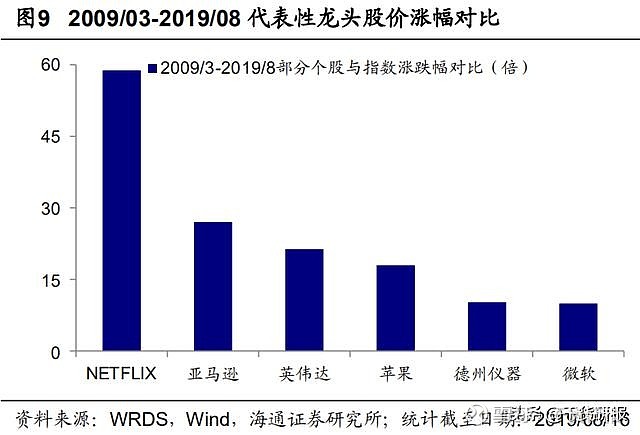

2009 至今美国科技创新国家战略,科技股再次领涨。金融危机前后新一轮科技浪潮萌芽,2007 年 1 月苹果发布第一代智能手机 iphone,引领了移动互联创新发展的浪潮,08 年 10 月搭载 Andriod 系统的 HTC G1 发布,智能手机终端进入两极格局,苹果、谷歌两大巨头带领美国开启新一轮的创新周期,全球新一轮产业周期开启。

美股 2009/3 开启新一轮牛市至今纳斯达克指数涨幅 480%,其中代表性龙头公司 NETFLIX 股价涨幅5875%、亚马逊 2703%、英伟达 2135%、苹果 1789%、德州仪器 1020%、微软 995%。

新一轮美国科技股的崛起背后是政府对科技产业的支持。受益于互联网技术升级,新兴网络媒体崭露头角,大型科技公司提供优质流媒体服务并从中获利,科技板块基本面整体向好。

2009-2018 期间,NETFLIX、亚马逊、苹果归母净利润年化同比增速分别为 29.7%、30.7%、29.8%,而同期纳斯达克、道琼斯指数成分净利润年化同比增速为 11.4%、6.0%。

2.中国股市产业变迁:十年一变

2008至今:过去十年消费板块领涨,科技板块次之。近年来消费升级现象逐渐引起重视,其实中国自 2008年起能够观察到明显的消费升级现象,消费升级至今已持续长达十年,同时得益于中国深入推进产业结构调整,科技实力也取得长足进步。

从资本市场来看,若将 2008年 10月 28日上证综指 1664点视为下一轮牛市的起点,可以发现 2008 年以来消费和科技板块整体表现优秀,但消费板块表现更强,科技板块仅在12/12 至 15/06 创业板牛市期间表现亮眼,长期看逊于消费板块。

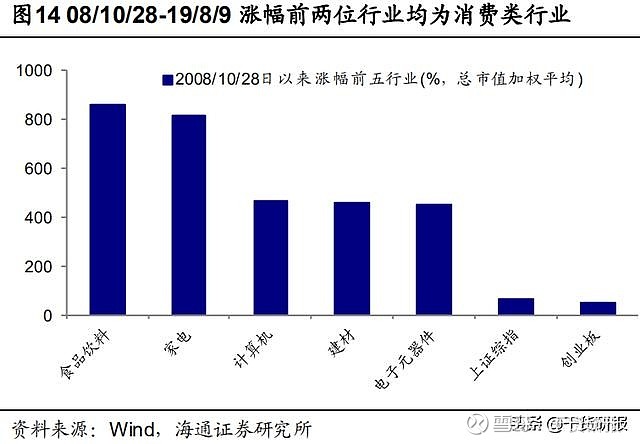

从细分行业来看,自2008年10月28日上证综指1664点以来,整体涨幅前五的行业分别:食品饮料(857%)、家电(817%)、计算机(466%)、建材(458%)和电子元器件(455%),其中食品饮料行业中的白酒涨幅达到1220%,而同期上证综指涨幅仅为67%。12/12至15/06期间,创业板涨幅达到590%,计算机和电子元器件行业涨幅分别达到833%和328%,但2015年后出现了较大下跌,15/6/12至 19/8/9间,计算机行业跌幅达到 65%,电子元器件跌幅达到 40%,故长期看消费板块表现更优。

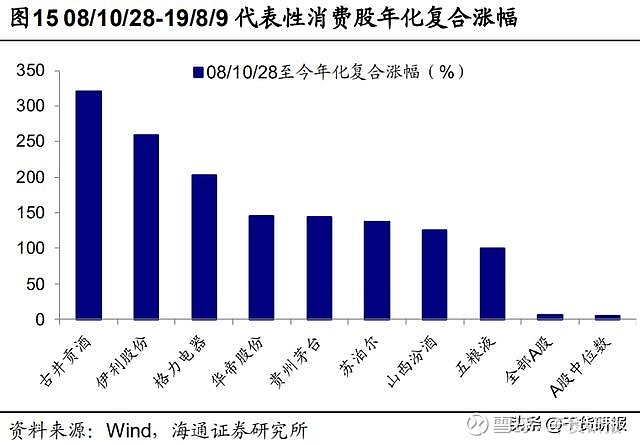

从代表性个股角度看,2008年 10月 28日以来贵州茅台、古井贡酒等白酒类股票,以及格力电器、苏泊尔等家电类股票涨幅十分可观,其中贵州茅台涨幅 1589%、格力电器 2232%、苏泊尔 1515%、古井贡酒 3529%、伊利股份 2847%,显著高于全部 A股涨幅的中位数 62.3%。

深入分析可以发现,这些涨幅居前的消费类股票都有着坚实的基本面支撑,消费升级显著提高了这些股票的业绩表现,2008年来以上个股净利润复合年增长率均显著高于全部 A股的平均水平:贵州茅台 25.75%、格力电器 31.68%、苏泊尔 22.96%、古井贡酒 42.72%、伊利股份 68.68%。

消费股的优异表现来自于宏观基本面的坚实支撑,这一时期正是居民收入快速增长、消费水平快速提高的关键阶段。从宏观经济数据来看,2008-2018年间 GDP从 31.9万亿人民币增长至 90万亿人民币,实际 GDP年均增长率达到 8.11%。

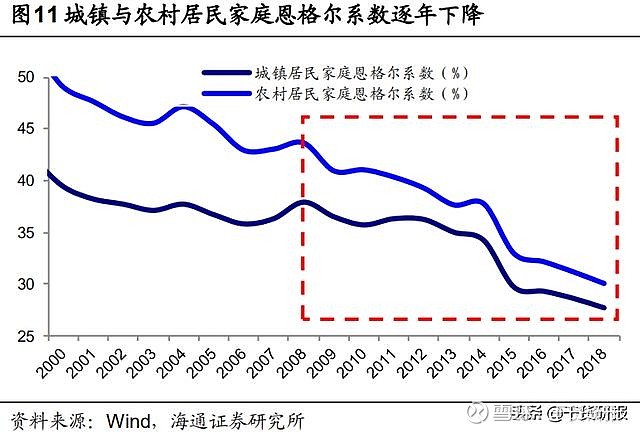

与此同时,2008年开始城镇居民家庭和农村居民家庭恩格尔系数均进入了快速下降通道, 城镇居民家庭恩格尔系数从 2008年 37.90%下降至 2018年 27.70%,农村居民家庭恩格尔系数从 2008年 43.70%下降至 2018年 30.10%。

消费升级强化了最终消费对经济发展的拉动作用,从 2008年开始最终消费支出对 GDP增长贡献率呈上升趋势,并于2018年达到 76.2%,成为我国 GDP增长的第一大动力。

1990s:体制改革激发经济发展活力,消费意识觉醒推动消费品和家电先后崛起。

回顾 A股近 30年的发展历史,从整体上看中国股市每十年就会出现一轮产业结构的更替和变迁。

长期以来,由于中国经济发展水平低下,一直处于短缺经济时代,人民群众的物质生活难以得到满足。

随着经济体制改革的推进,90年代正是消费品需求集中释放的时期,消费品类的股票表现优异

第一轮牛市后期(92/11-93/02)涨幅居前的公司出现了许多消费品公司的身影,例如海立股份、豫园商城、金枫酒业等等。

第二轮牛市期间(96/01-01/06),以青岛海尔、春兰股份、四川长虹和深康佳为代表的家用电器行业的巨头开始崭露头角,家电行业尤其在第二轮牛市的第一阶段(96/01-97/05)表现优异,在 98 年 1 月 9 日市值最高点时,家电行业总市值占全市场的比例为 7.6%,对比市场当时 16.0 亿的市值中位数,四川长虹、青岛海尔、春兰股份、深康佳 A 的总市值分别为市场中值的 40.6 倍、8.0 倍、5.7 倍、4.2 倍。

2000s:入世使得中国能够分享全球化红利,城镇化水平加速提升推动房地产产业链行业进入黄金期。

二十一世纪初,随着经济全球化与信息化浪潮席卷整个世界,全球新一轮产业结构调整和国际产业转移迅速展开,大量制造业企业转移至中国,中国逐渐成为全球性的制造基地,进入工业制造时代。

与此同时这一时期,我国 25-39岁住房刚需人群达到阶段顶峰,城镇化率从 2000年的 36%升至 2010年的 50%,住房需求集中释放。

入世和房地产新政为中国经济发展注入了新的动力,对外贸易和房地产产业推动中国经济步入高速增长时期,进入了新一轮的景气周期,尤其表现在钢铁、汽车、石化、电力及金融等行业,这些行业景气度也提升了相关行业大盘蓝筹股上市公司的价值,在这一背景下股市在 03-04年迎来了钢铁、石化、汽车、电力和银行为代表的五朵金花行情。

从 2005年开始,地产行业进入高速发展阶段,并逐渐成为经济发展的重要支柱,地产产业链相关企业在资本市场上表现优异,尤其 05-07年、08年底-09年两轮牛市期间,地产产业链全面发酵。

在 05-07年牛市之中,上证综指创纪录的从 998攀涨至 6124 点,固定资产投资为核心的地产产业链迅速崛起,上游的有色金属、煤炭开采等,中游的工程机械、卡车、钢铁、建筑建材,以及下游的地产出现产业轮动现象。

为了应对国际金融危机的影响,4 万亿投资叠加宽松货币政策推动下,股市于 08 年底-09 年再次出现一轮牛市,地产产业链表现依然突出。

3. 未来十年中国主导产业在哪里?

对标美国发展历程,中国未来主导产业为科技+服务消费。

从人口、技术、政策三个决定性的影响因素来看,当前中国与上世纪八十年代的美国十分相似,面临着类似的发展机遇。

第一,从人口层面看,2018 年中国人口平均年龄已达到 38 岁,60 岁以上人口占比达到 17.9%,2018 人均 GDP为 9800美元。在 1982-2000年期间美国 65岁以上老龄人口占比从11.6%升至12.4%,年龄中位数从30.5岁升至35.4岁,人均GDP从 14399美元升至 36305美元。随着人口平均年龄高峰接近 40岁,类似于 1980s的美国,中国开始对于投资、医疗、养老等服务需求增强。

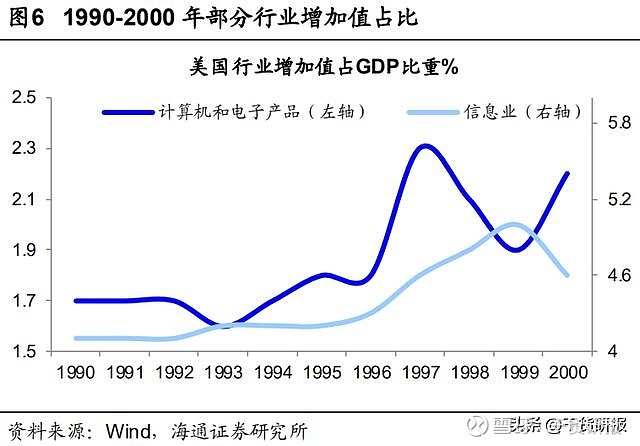

第二,从技术层面看,1980s 是美国产业结构升级的关键时期,以计算机及电子产业为代表的高科技产业在七十年代后期逐渐崛起,占 GDP中的比重突破 2%,位列制造业子行业之首。

当前中国正在大力发展高科技产业,在以信息技术为代表的新一轮全球技术浪潮中,中国在 5G领域牢牢占据着国际领先地位,拥有全球近四成的 5G标准必要专利,同时移动互联在中国加速渗透,全球工业 4.0进一步强调数字化、智能化的未来发展趋势,深度学习、知识图谱的发展使得人工智能在各项应用中都有了大幅提升。

第三,从政策层面看,1980s美国宏观政策由需求管理政策向供给管理政策转变,里根政府采取了一系列旨在提高效率和竞争力的结构调整政策。当前中国供给侧结构性调整也迅速推开,科技创新、服务消费已经引起了政府、社会、企业的高度重视,相关政策举措正在推行。

综合人口、技术、政策因素,科技和服务消费有望成为新时代经济由大变强的主导产业,而这其中必将诞生一批具有国际竞争力的新蓝筹。

新时代主导产业:科技+服务消费。十九大报告提出“中国特色社会主义进入新时代”, 满足人民美好生活需要的行业必然成为新时代的主导产业。综合人口、技术、政策因素, 从新时代宏观背景下把握未来产业趋势,并对照 1980 年代美国经验,我们认为科技+服务消费有望成为新时代经济由大变强的主导产业。

科技细分领域:

①5G系统是实施十三五规划、“宽带中国”战略和“互联网+”行动计划的重要信息基础设施。

5G最革命性的意义在于与工业设施、医疗仪器、交通工具等的融合,满足工业、医疗、交通等垂直行业的多样化业务需求,包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等,最终实现万物互联。从产业链视角看,5G产业链上游包括网络规划、无线主设备以及传输设备,这是5G规模组网建设的基础,也是最先投资建设的部分。

下游为终端设备、运营商及应用场景,用户通过设备及运营商获得 5G网络的使用享受。其中,终端设备将不局限于手机和电脑,还将涵盖家电、汽车、穿戴设备、工业设备等,应用场景将涵盖 VR/AR、智慧城市、工业互联网、无人驾驶等诸多领域。

上游的基站是网络建设的基础,因此 5G 的大规模建设,搞基站的参与者最先受益。此外,外包建设服务帮助电信运营商建设基站、铺设光纤、维护网络等,也将最先受益于 5G基站建设。基站建好之后需要接收和发射信号,天线系统板块其次受益。下游的终端设备方面,考虑到 5G建设我国相对领先,2020~2022年或将是5G换机高峰期,预计国内5G用户渗透率将从10%提升到60%左右,带动国内智能手机出货量恢复增长。

②新能源汽车是重要战略新兴产业之一。

“电动化、智能化、共享化”在新一轮科技革命背景下孕育新生,推动汽车产业的能源动力、生产运行、销售使用的全面变革,以前所未有的速度、深度、广度改变着全球汽车产业。

在这一变革驱动下,科技创新呈现出平台化、开源化、场景化、融合化、颠覆性新趋势。如今,“汽车+”的跨界融合创新风起云涌,汽车+物联网、云计算、大数据、人工智能在产品技术层面深度融合,“新一代汽车智能交通+智慧能源+智慧城市”在系统层面呈现融合发展趋势,智能新能源汽车成为未来发展方向。

③ 人工智能、大数据、物联网未来大方向。

面向未来,移动行业在构建智慧连接的过程中, 5G 和人工智能、大数据将扮演重要的作用。全球移动通信系统协会(GSMA)提出的智慧连接(Intelligent Connectivity)将基于 5G、AI 和大数据的相互协同。

所谓的智慧连接有两个层面,一是 5G 和物联网带来的连接层面,另一个是智能的层面,是基于人工智能和大数据的应用而来。尤其是在与垂直行业应用整合时,单靠人脑的算力是远远不够的,只有借助人工智能的科技手段,借助 5G 带来的高速率和低延时能力,通过海量数据的收集、清洗、建模、反馈等方式彻底改变用户使用和消费内容的方式,并赋能行业应用和流程重塑,前瞻产业研究院预测 2022 年人工智能产业规模将达到 1573 亿元。

5G 和物联网机遇将推动企业向去中心化和边缘计算转变,进而让电信运营商和云服务商在为广泛的企业部门提供服务方面进入既竞争又合作的局面,并通过先进的连接和分析来全面改革运营。

服务消费细分领域:

①老龄化加剧、消费升级、资本支持等因素推动医疗服务行业长期稳健发展。60年代婴儿潮逐渐进入老年,中国的老龄化趋势将进一步加速。人口老龄化加剧是医疗服务快速发展的催化剂。

同时,中国医疗服务市场逐步开放以及国民收入的不断增加带来居民消费水平提高,伴随着人们自身的保健意识逐渐增强,医疗服务等需求逐渐扩大。

随着新医改的深入推进,国家逐步放开医疗市场准入,医疗服务行业的高成长性和高毛利率吸引社会资本不断涌入,在医疗服务市场化的大趋势下,多元化医疗服务主体蓬勃发展。

②多层次教育需求逐步释放,教育消费意识形成。

根据国家统计局公布的数据,自 2011年以来,我国一孩生育率虽明显下滑,但二孩生育率、三孩及以上生育率都呈现上升趋势,“4+2+1”的家庭结构逐步向“4+2+2”转变,教育需求与日俱增。

同时,较前代父母而言,90后新生代父母受教育程度普遍较高,所处经济环境更好,更加注重子女的教育,有意愿、有能力进行早期教育消费,由此形成了学前教育、在校教育、校外教育多层次基础教育市场。

此外随着人力资本重视程度加深,在职教育、互联网+教育也成为重要市场,前瞻产业研究院预测 2020年在线教育市场规模将达到 3150 亿元。

“互联网+教育”依托大数据、云计算、人工智能等先进技术,有能力衍生出更为个性化的教育服务形式,不仅可以提高用户体验,还能让更多的人通过互联网享受到教育机会,将市场做大。

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书 carry8270,可获取价值投资学习课程一份,免费

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载