投资策略:

1)研发管线丰富的龙头药企:恒瑞医药、复星医药、中国生物制药等;

2) 直接受益创新审评和进口替代的国产中高端医疗器械龙头:乐普医疗、迈瑞医疗、大博医疗、安图生物;

3)“卖水者”逻辑下的:药明康德、山东药玻、山河药辅和凯莱英等;

4)医药流通及连锁药店领域的:益丰药房、老百姓和柳药股份等;

写在前面,本文是中信证券重磅发布2019年下半年投资策略的系列文章(每份研报100页起)。每日干货研报小程序内已发布了:科技领域(尤其是5G)、食品饮料、农林牧渔等系列。欢迎关注。

食品饮料2019年下半年投资策略:任凭消费风浪起,龙头稳坐钓鱼台

5G板块2019下半年投资策略:元年启动智能化革命,推荐3只龙头个股

制造业2019下半年投资策略-下篇:电网投资新变量到来,军工改革加速

制造业2019下半年投资策略-上篇:全球视角下的优质中国制造,掌握核心科技

高基数导致行业数据欠佳,对政策的担忧依存

工业数据表现欠佳,医保及财政卫生支出整体良性

从行业数据角度,

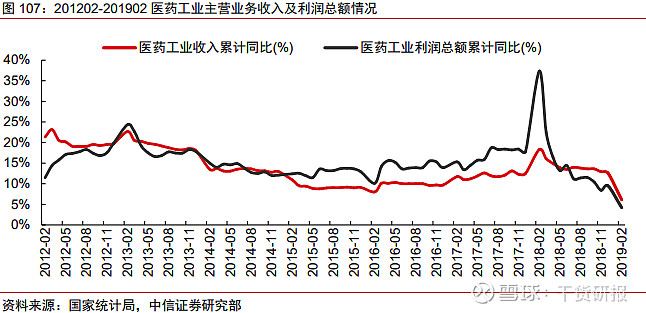

①医药工业:2019 年前两个月,医药工业主营业务收入累计同比增长 6.10%,利润总额同比增长 4.20%,分别较去年同期下降 12.20 和 33.10 个百分点, 主要系去年同期由于流感、两票制等因素导致的高基数有关;

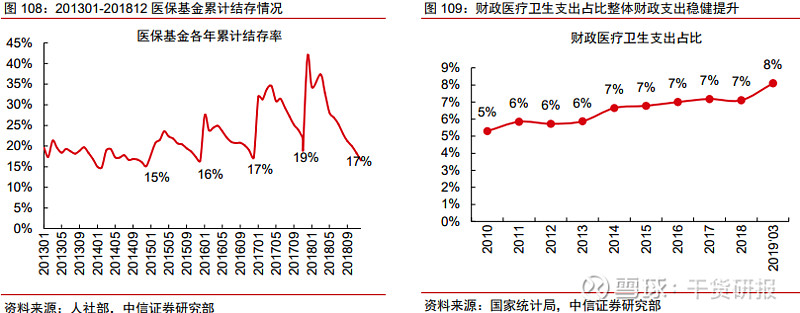

②医保基金:从医保基金的收支情况来看,2018年全年医保基金总收入 2.11万亿、总支出 1.76万亿,医保账户累计结存额达到 2.32万亿,整体仍较为良性;

③财政医疗卫生支出:2019Q1我国财政卫生健康支出 4750亿元,同比增长 9.00%,占比当期全国公共预算支出的 8.10%,同比提高了0.31个百分点,财政对医疗的支持力度持续加大。

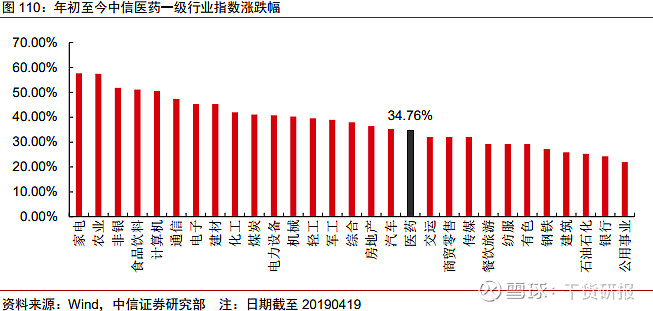

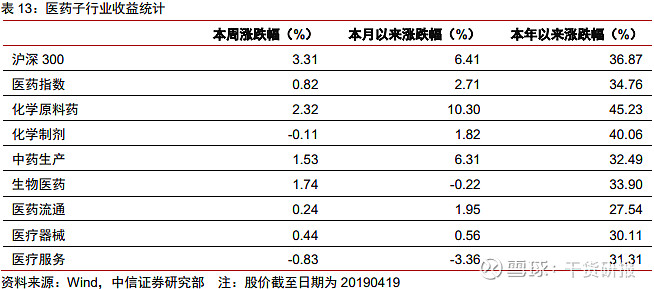

从二级市场表现来看,年初至今上证综指和沪深300 指数分别上涨31.15%和36.87%, 中信医药指数上涨 34.76%,在中信 29 个一级子行业中,排名第 18 位。子行业中,化学原料药、制剂及生物医药涨幅居前,医药流通和医疗器械涨幅靠后。客观来看,去年带量采购引发的板块大跳水很难被投资者忘掉,市场仍在观望第二批带量采购的节奏,等待政策可能存在的转向,同时市场预期高值耗材今年会出台降价的政策,降价的严厉程度目前不可知。我们认为这两方面的担心影响了今年以来医药股的表现。

未来要多维视角看药企价值

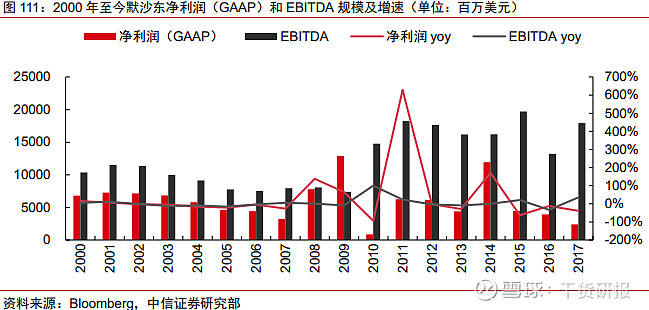

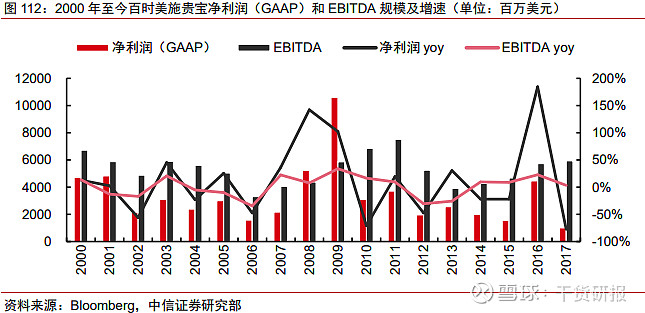

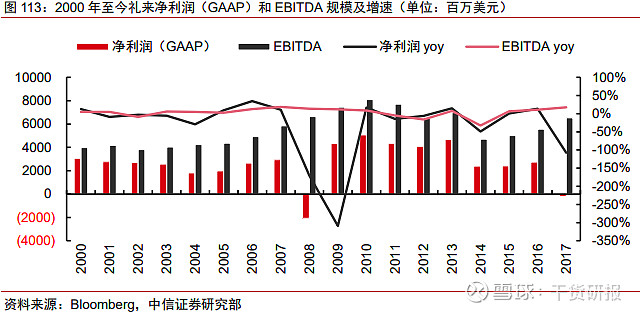

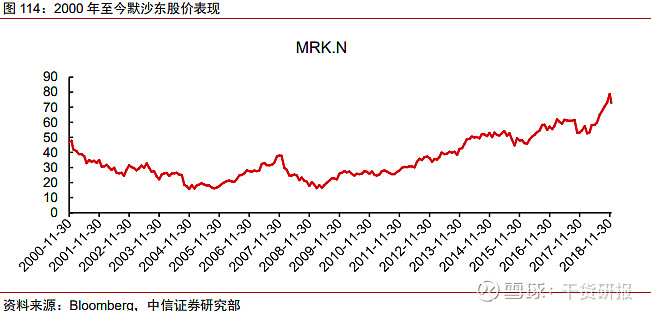

从海外药企的业绩表现来看,其波动性远远大于国内企业,我们以默沙东、百时美施贵宝、礼来三个国际 BigPharma企业为例,其净利润在过去十几年间均出现过大幅下滑, 我们认为主要有以下原因:

财务层面,净利润受到汇率、税率、折旧摊销、一次性处置资产等影响较大,而如果我们采用 EBITDA的指标去衡量这些药企的盈利能力,其波动性大幅减小;

经营层面,1)专利悬崖:欧美市场的专利悬崖更为陡峭,因此重磅药品一旦失去专利的保护,销售额往往面临断崖式下跌,这也是 BMS在 2006(普伐他汀)、2012(氯吡格雷)年以及礼来在 2014(度洛西汀)年净利润及 EBITDA大幅下滑的重要原因;2)研发费用:由于海外 BigPharma的研发费用率往往达到收入的 15%以上,有些甚至超过 20%,体量往往和净利润规模相当,因此研发费用大幅波动也会对净利润产生大幅影响,如默沙东在 2016年研发开支达到 97.6亿美金(开展了数百项PD-1的临床试验),同期净利润规模仅39.2亿美金,研发费用的高速增长(+47.6%)显著拖累了利润的释放(-11.8%)。

总体而言,上述导致业绩下滑的原因仅是阶段性的扰动因素(研发费用或专利悬崖),药企最核心的资产——研发管线的价值并未改变,新产品的陆续上市会逐步对冲业绩的短期扰动因素,因此并不影响到这些国际药企的长期价值。从股价表现来看,默沙东、BMS、礼来即使在业绩下滑的背景下,当年股价并未受到显著影响,且总体而言呈现螺旋上升的趋势,近两年均创下历史新高。

结合海外市场的表现,我们认为只要其研发管线足够深厚,能够不断推进新产品的上市,逐步在未来几年完成由仿向创的转型,随着行业集中度的提升和医保资金支付结构的不断优化,国内优质药企的中长期价值仍然非常明确。

下半年投资,靴子落地后回归成长主线

科创板实现对创新的重估

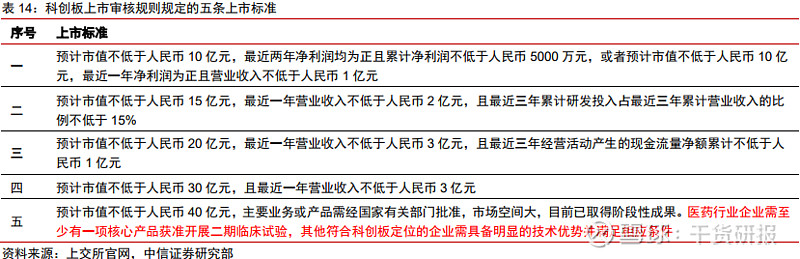

医药行业高度契合科创板的定位,有望成为科创板的重要力量。《科创板首次公开发行股票注册管理办法(试行)》指出,科创板的定位为“面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出, 主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好, 具有较强成长性的企业。”医药行业作为技术壁垒较高、研发投入占比持续提升的行业, 无疑高度契合这一定位。

且从科创板的上市标准上看,第五条特别提到了“医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件”,且较前期征求意见稿的“一类新药”改成“一项核心产品”,标准更宽,覆盖范围更广,预计医药企业将是科创板的一股重要力量。

结合上市规则及一级市场融资数据,我们认为生物药、高端医疗器械、精准医疗等领域均有望迎来科创板的上市热潮。

生物药类的研发生产企业有望迎来上市热潮。2017年全球最畅销的 10个药品中, 有 8个来自生物药。生物药技术壁垒较高、疗效好、空间较大,融资也较为活跃, 目前港股上市的 biotech企业也基本以生物药企业为主。我们一方面看好单抗类的研发生产企业, 如近期成功上市了全国首款单抗类似药—— 利妥昔单抗(HLX01)的复宏汉霖,其 2018 月 7 月投后估值达到 29.57 亿美金;另一方面,2017 年国家最高科学技术奖颁发给中国“干扰素”之父侯云德院士,国内干扰素优质企业有望借机进入资本市场的视野。

创新医疗器械类的企业有望受益。根据动脉网统计,2018H1医疗器械领域的融资事件数达到 52件,名列医药各子板块前茅,且在贸易摩擦的背景下,国产医疗器械的进口替代空间较大。我们看好的方向包括高端设备(手术机器人、PET-CT等)、新一代高值耗材类的企业,如成功研发上市国内首个、全球第三个具备一体化 PET/MR设备的上海联影,2017年 9月曾完成 33.33亿元的 A轮融资,估值达到 333亿元;此外,唯一一款获得 NMPA认证的国产神经外科手术机器人的生产商柏慧维康,也于 2018 年 10 月完成了 1.3 亿 C 轮融资。

精准医疗的初创企业有望迎来上市机遇。对标海外,精准医疗的并购热情高涨, 罗氏诊断于 2018年 6月收购了 FoundationMedicine的全部剩余股票,对应估值 53亿美元。国内方面,行业经过了前面几年的洗牌与整顿后,已经有一批企业逐步成长起来,如燃石医学已完成了 8.5亿人民币的 C轮融资;华大基因今年1月对吉因加增资,投前估值已经达到 18亿元;此外依据北陆药业的年报数据, 世和基因 2018年的净利润预计达到 2900万元左右,盈利能力有了大幅提升。预计未来几年精准医疗将成为科创板非常重要的组成部分。

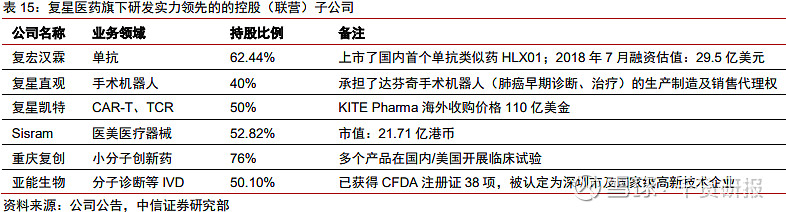

同时部分医药上市公司有望迎来价值重估。科创板重研发轻盈利的价值导向下,医药企业研发管线和研发能力将得到进一步的重视,估值方式也有望逐步从单一的 PE 估值, 向更多元化的估值方式(DCF、PS、PE 等结合)过渡。同时,子公司有望登陆科创板的企业,相关资产将迎来价值重估,这其中预计复星医药会最为明显。

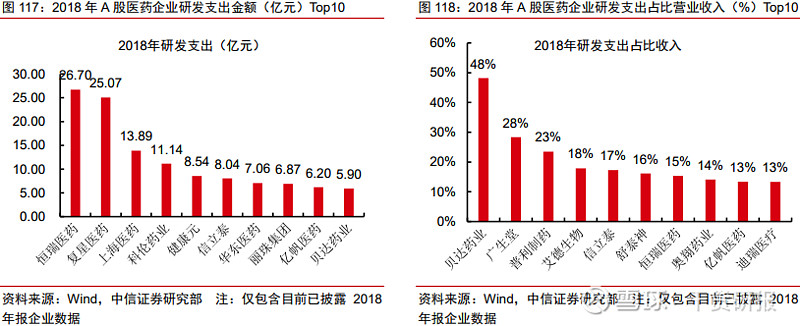

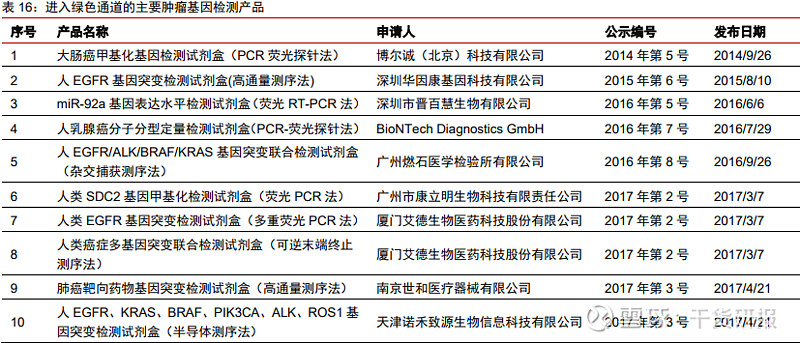

此外国内领先企业研发投入持续加大,创新的业绩爆发力将被认知。国内已上市公司研发投入持续加大,2018 年恒瑞、复星研发支出金额已达 26.70 亿和 25.07 亿,诸多创新型企业的研发投入占比营业收入比例也较高,2018 年贝达、普利、艾德等研发投入占比已达 48%/23%/18%,经过近几年的研发积累目前国内领先的创新企业已具备较完善的研发管线,产品梯队已逐渐布局有序。2019 年 2 月我国在创新产品获批上收货颇丰,国内第一个完全可降解支架、第一个生物类似药、第一个 BRCA1/2 基因检测产品相继获批。

集采稳健推进的预期不变

4+7 城市的药品带量采购无疑是过去一段时间对医药板块影响最大的政策之一,但整体上我们判断,集中采购政策的大规模铺开更多是以年而非月为周期,除了品种依赖度较高的企业外,药企业绩短期出现大幅波动的概率较小。优秀的企业通过新产品的不断上市、销售量的增长预计足以对冲存量产品价格的下降。

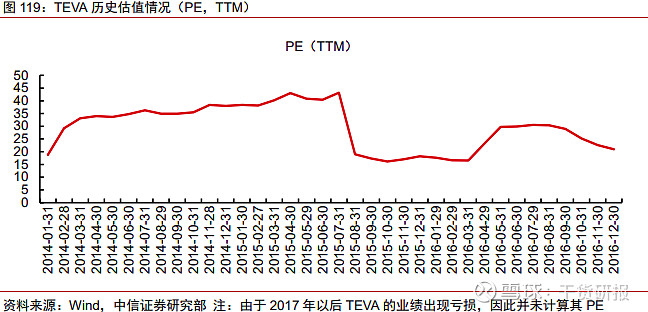

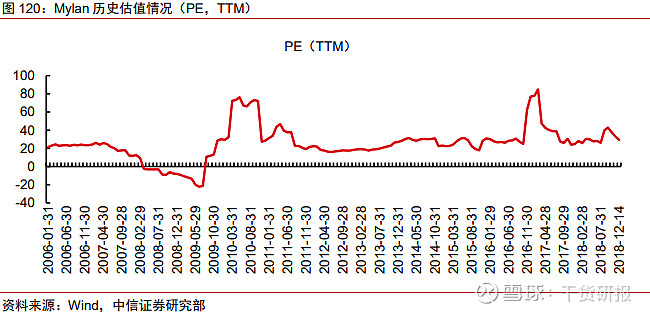

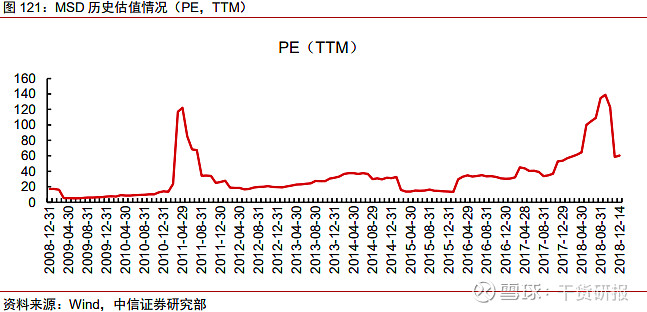

从国际仿制药企业的估值来看,全球排名前 2 的仿制药公司 TEVA 和 Mylan 的估值长期保持在 20-30XPE(TTM)的估值水平上。目前国内仿制药企业的估值已基本位于这一水平,且国内仿制药企业绩的稳定性显著高于国际同行(TEVA、Mylan 均出现过业绩亏损的情况),预计未来估值继续下跌的空间已经不大。同时,部分国内企业已经开始了向创新药的转型,考虑到创新药企业可以享受更高的估值(如近几年 MSD 的估值达到了30XPE以上),我们认为国内药企的估值已经位于相对底部。

就市场比较关注的带量采购执行进度,我们进行了跟踪梳理,整体判断带量采购仍会继续以稳妥方式推进。

带量采购进入实施阶段,全国联动不可简单外推。随着 3 月 18 日厦门开出国家带量采购中选药品第一张处方,“4+7”正式进入临床应用阶段。截至目前,所有“4+7”城市均已出台带量采购实施细则,第一批药品集中采购在这些城市都已开始执行。对于“4+7” 以外城市的跟标情况,目前福建省三明市已开始跟进全国集采结果,辽宁鼓励中选品种全省挂网,江西省正在要求全省医疗机构填报中选品种的计划采购量。我们认为全省跟标须在 4+7 个试点城市落地推行一段时间之后。但对于是否跟标,以及跟标的时间节奏等,预计各个省份的情况有一定区别。纵使福建、辽宁等省跟标速度较快,但这一情况不可简单线性外推到其他省份。

第二轮带量采购预计将平稳推进。4 月 3 日,李克强总理主持召开国务院常务会议, 会议指出“要完善集中采购制度,加强中标药品质量监管和供应保障,实现降价惠民。及时总结试点经验,及时全面推开”。我们认为国家层面对于药品集中采购的推进态度坚定, 但第二批的推广仍将建立在总结试点经验的基础上,与前期顶层设计中“逐步扩大集中采购的覆盖范围,引导社会形成长期稳定预期”的精神一致,第二轮带量采购在上半年面世的概率较小。

4+7整体执行顺利,目前已完成约定采购量的 27.31%。4+7带量采购是 2019年医药板块最主要的政策之一,2019年 4月 16日在国新办举行国务院政策例行吹风会上,国家医疗保障局副局长陈金甫表示,“截至4月1日,11个试点城市已经全面启动,截至4月14 日 24 点,25 个中选品种在 11 个试点地区采购总量达到了 4.38 亿片/支,完成了约定采购总量的27.31%”,整体执行进度超预期。我们了解到较多基层医疗机构以及军区医院当前参与集采的积极性较高,之前在试点启动前并未参与报量是导致此次实际需求量远超合同量的原因。

卖水者的持续繁荣

无论是 4+7 集采降价背景下对于创新管线的诉求提高,还是科创板推出后对创新研发企业在融资上的支持,预计 CRO 和精准医疗板块均将是创新产业链上直接受益的卖水者。

CRO:研发外包率将持续提升

结合美国市场在上世纪90 年代初药企在价格下行压力下的战略调整以及CRO 行业的崛起,我们认为国内药企提升研发效率的动力提升将促进国内 CRO 行业进入快速发展期。

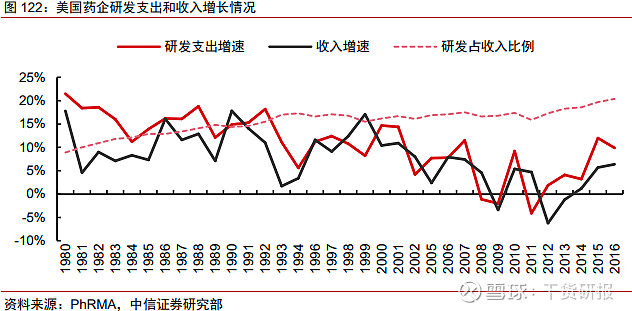

在降价压力下,美国药企优先控制成本而非减少研发投入。上世纪 90 年代初美国药企面临较大价格压力,净利率出现明显下滑,根据 PhRMA 的统计,1991 年美国前十大药企平均净利率为 25.1%,而 1993 年已下滑到 18.9%。面对降价压力,药企最直接的应对方式是降低成本,1990-1994 年美国前十药企成本占比下降 4.5 个百分点。同时,虽然药企承受着较大的盈利压力,但药企的研发投入增速基本保持在收入增速以上,研发投入占比不断提升,已从 1980 年的 8.9%提升至 2017 年的 21%左右。研发投入占比的提升,一方面是由于新药研发难度和成本的提升,一方面是由于商业保险压力下企业需要不断上市创新产品来弥补过期专利药的盈利下滑。

由此催生了上世纪 90年代的美国 CRO黄金发展期。CRO企业最初出现于上世纪 70年代的美国,80年代中后期业务功能不断丰富,90年代随着规模的不断扩大,昆泰(Quintiles)、科文斯(Covance),PPD、Paraxel、ICON先后在1995-1998年上市,成为全球领先的CRO企业,据测算 1990-1995年美国CRO行业的渗透率从 11%提升至 17% 左右,渗透率快速提升。

我们认为药企面临的成本压力是 CRO 行业快速发展的重要原因,一方面,药企期望减少研发的固定成本投入,将资金集中于新药发现(如 1995 年初罗氏出售研发子公司Syntex给昆泰,并与昆泰签订长期协议接受其研发服务);另一方面,药企通过外包给更专业的 CRO 缩短研发时间,从而加速推进新药上市以弥补专利过期后的销售下降。

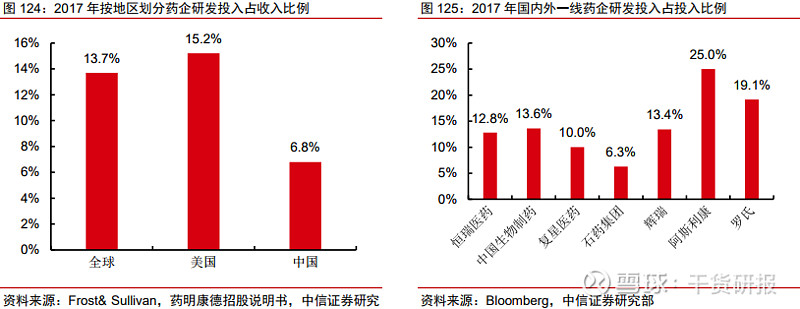

整体来看,国内药企研发投入较发达国家仍有明显差距。根据药明康德招股说明书转引的 Frost& Sullivan 的统计数据,2017 年国内药企研发支出占销售收入比例为 6.8%,远低于全球医药企业13.7%和美国15.2%的比例,即使从海内外一线药企的比较中可以看到, 部分国内一线药企研发投入占比已和海外接近,但总量上仍存在数量级上的差距。未来随着仿制药的盈利空间逐步趋于合理,药企的创新转型将成为战略发展的重中之重,预计未来国内药企的研发投入占比有望逐渐向全球平均水平靠拢。

同时目前国内的研发外包渗透率处于较低水平,也有望持续提升。预计目前国内医药研发外包渗透率在 13% 左右, 远低于全球平均 27.3% 的渗透率,估计相当于美国1992-1993 年时的水平。假设国内制药企业研发投入和外包比例均达到全球平均 13.7%和27.3%的水平,则国内药企研发外包金额将增长近 5 倍,在海外订单维持不变的情况下预计将提升现有国内 CRO 行业 2-3 倍的市场空间。同时从美国的经验可以看到,在研发占比和渗透率提升的过程中市场份额将向龙头企业快速集中,在这一时期抓住机遇的企业有望成为未来 20-30 年的行业龙头。

此外,我们判断 CRO 将是最受益于科创板推出的子行业。除了要分析药企的外包趋势外,Biotech 企业的融资亦是 CRO 行业收入的重要来源,科创板的设立一方面丰富了biotech 企业融资渠道,另一方面,在科创板重研发轻盈利的价值导向下,研发管线和研发能力将得到进一步的重视,研发型药企的估值体系有望更加多元化,估值中枢也有望提升,因此科创板落地有望提升 biotech 一级市场的融资积极性,从而为 CRO 行业注入新的增长动力。

精准医疗:对标美国,国内有望诞生大市值精准医疗企业

美国液体活检龙头 Guardant Health(GH)股价表现靓丽。GH 是美国肿瘤液体活检的龙头企业,目前占美国肿瘤液体活检市场份额 75%左右。公司去年 10 月在纳斯达克上市,2019 年年初至今,股价最高点涨幅曾达到 1.84 倍,表现亮眼。其股价表现强劲预计主要系 NILE 临床试验结果的发布和 2018Q4 业绩超预期两个方面。

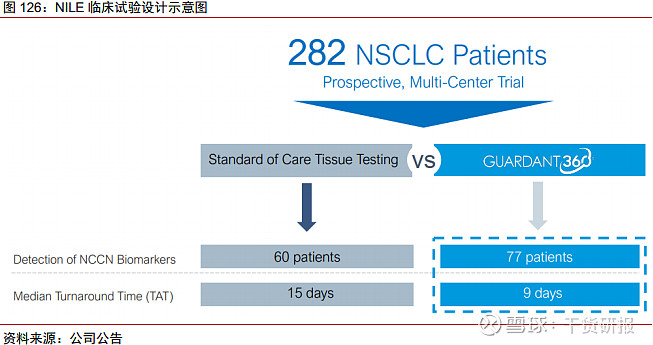

NILE完成主要终点,有望推进液体活检成为一线检测手段。NILE(Noninvasivevs. InvasiveLungEvaluation)是 GH发起的临床试验,主要目的是比较其核心产品Guardant360(G360)和传统组织活检方法在肿瘤标志物上的检出率。本次临床试验共招募了 282名新发现的非鳞非小细胞肺癌患者,试验使用两种方式对 NCCN推荐的 7种主要肿瘤标志物(EGFR、 ALK、 ROS1、BRAF、 RET、 MET、 ERBB2)进行了检测。发布的结果显示 G360较传统组织活检有着更高的检出率(G360检出 77病人,组织活检检出60病人,检出率27.3%vs21.3%,p<0.0001)以及更快的检测周期(9天vs15天),该结果意味着临床试验达到了主要终点。美国市场认为 NILE的试验结果有望帮助提升G360的渗透率,因此试验结果发布当天收盘价较前日上涨 20%。

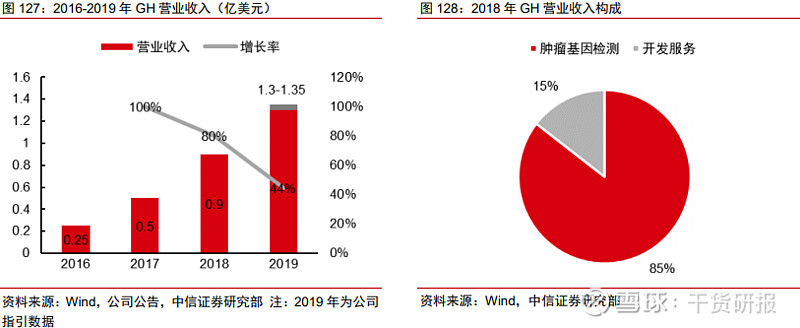

渗透率提升迅速,18Q4业绩超预期。3月13日GH公布了18年4季度业绩,2018Q4公司收入3290万美元(+64%),超出一致预期2580万美元28%,同时公司给出2019年收入指引为1.3亿-1.35亿美元(+43%-49%),也超出1.18亿美元的市场预期。收入端的超预期增长主要来自肿瘤基因检测需求的迅速增长,2018Q4公司肿瘤基因检测业务收入2810万美元(+98%),公司临床检测数量达8596个,之前市场预期在7500-8000个左右。公司业绩的超预计表现也使当天股价大涨 28%。我们认为 GH业绩的超预期表现反映出液体活检正在加速被美国临床医生认可,且考虑到GH的产品仍处于LDT的销售模式, 尚未被FDA正式批准(已处于优先审评通道),预计今年上半年正式获批后随着政府医保的覆盖,渗透率有望加速提升。

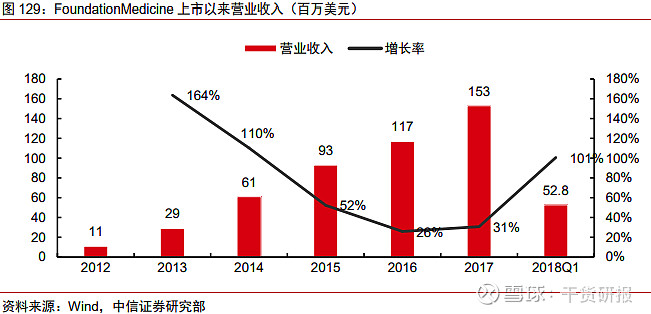

同时,与 GuardantHealth 相得益彰的美国肿瘤组织活检龙头 FoundationMedicine(FMI)近年的业绩表现也相当优异。FMI 2010 年成立于美国,致力于为癌症病人提供基因测序服务。2016 年公司的 FoundationFocus™ CDxBRCA 上市,成为 FDA 批准的首个基于 NGS 的伴随诊断方案,2017 年 FMI 的 FoundationOne CDx 也获得 FDA 批准。伴随着新产品的不断上市,FMI 的业绩快速增长,在公司退市前最后披露的 2018Q1 报表显示其 2018Q1 收入达 5280 万美元,同比增长 100.7%。2018 年 7 月罗氏以 137 美元的价格收购 FMI 全部股权,该价格较方案宣布前收盘价溢价 29%,反映出罗氏对 FMI 及精准医疗行业前景的肯定。

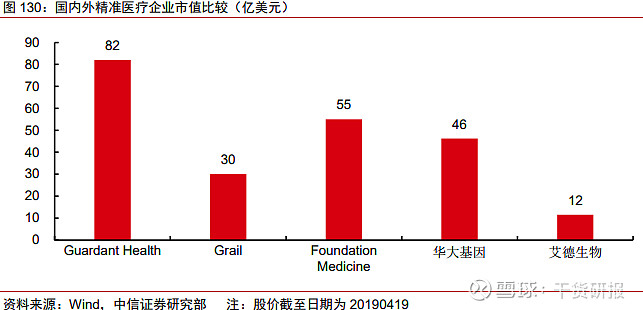

国内存在诞生大市值精准医疗企业的空间。近期 GH 股价的强劲表现反映出精准医疗产业的进一步发展。从市值上看目前美国三家肿瘤基因检测公司,Guardant Health(市值82 亿美金)、GRAIL(18 年估值 30 亿美金)和 Foundation Medicine(18 年私有化估值55亿美金),仅肿瘤基因检测领域就已赋予千亿人民币的市值,远超过国内众多上市公司之和。由于国内癌症患者基数远超美国,理论上讲国内基因检测市场未来也应超过美国, 因此国内有充足的空间诞生类似 GH 的大市值企业。

但不可否认的是,美股对前沿领域的盈利性要求较低,上述三家巨头均在亏损中,但国内则更重视企业的盈利增长,这会束缚企业在精准医疗领域的研发投入力度。未来期待科创板的推出能够逐渐改变这一局面。在科创板重研发轻盈利的价值导向下,医药企业研发管线和研发能力将得到进一步的重视,估值方式也有望逐步从单一的 PE估值,向更多元化的估值方式(DCF、PS、PE等结合)过渡。只有这样,国内的精准医疗行情才会真正起航。

此外,精准医疗的科技属性最强,科创板细则的出台更进一步提升了科技股的关注度。我们判断未来,一方面随着国内抗肿瘤靶向新药的加速上市,国内肿瘤基因检测需求将持续提升;另一方面,与创新药同步,基因检测产品也在通过“绿色通道”加速上市。并且精准医疗企业也有望成为科创板医药企业的重要组成部分,未来精准医疗行业繁荣度将持续提升。

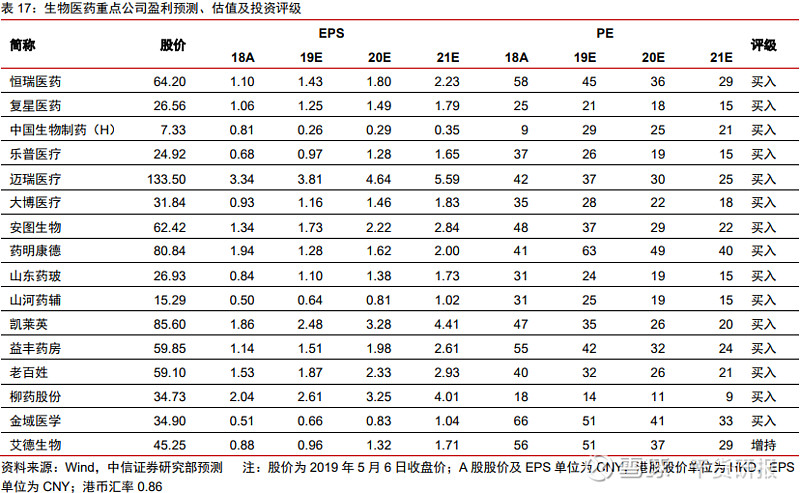

投资策略:投资建议:1)研发管线丰富的龙头药企恒瑞医药、复星医药、中国生物制药等;2) 直接受益创新审评和进口替代的国产中高端医疗器械龙头乐普医疗、迈瑞医疗、大博医疗、安图生物;3)“卖水者”逻辑下的药明康德、山东药玻、山河药辅和凯莱英等;4)医药流通及连锁药店领域的益丰药房、老百姓和柳药股份等;5)精准医疗大发展下的金域医学、艾德生物等。

$迈瑞医疗(SZ300760)$ $乐普医疗(SZ300003)$ $药明康德(02359)$

风险因素:药品招标降价风险,个股业绩不达预期风险。

20190513-中信证券-消费产业2019年下半年投资策略:看得见的成长,坚守消费配置

中信证券 作者:姜娅,徐晓芳,薛缘 原文100页+,包含了8个行业,食品饮料是其中之一。

写在后面:每天坚持读100份以上的热门研报,目标是筛选出来最好的3-5份研报,供您快速阅读,和机构站在同一个起跑线。每天坚持不易,欢迎关注、欢迎转发,非常非常感谢

在“每日干货研报”小程序内,可在线查看和下载,你需要的研报PDF原文。重点是:全部免费查看