【从白酒看价值投资常见误区系列】

摘要:

1. 渠道结构:五粮液大力提升直销占比,22年达36.6%;老窖直销占比较小,22年仅为5.9%;

2. 经销商数量:五粮液经销商数量持续增加,老窖布局未满反而连续减少,老窖渠道压力不容乐观;

3. 经销商结构:五粮液渠道精细化改革显成效,老窖渠道模式灵活,但对大商依赖更高;

4. 2022年四季度和2023年一季度合并收现,五粮液同比增长43.7%,超过营收增长31.7个百分点;老窖收现负增长8.2%,落后营收增长26.2个百分点。在当下经济和消费环境下,老窖业绩压力凸显;

5. 五粮液有息负债为零,泸州老窖再度借款,大存又大贷疑似用于经销商贷款;

6. 五粮液加大分红率到55%,股息率2.27%;泸州老窖维持分红率60%,同日股息率1.94%;

7. 常见误区:没有一直景气的行业,优质如消费领域的白酒也有周期性。在周期下行期,不同的企业,抗压能力会大不相同。优秀的企业在这个阶段往往会带来难得买入的机会,对于不那么优秀的企业,捡便宜时需要更小心。

渠道对白酒销售非常重要,多数白酒品牌都是以线下渠道为主,渠道不但承担了向终端客户销售的重任,也是很多白酒品牌业绩的蓄水池甚至是最终目标,即把货卖给渠道就算完成任务,招商就成了白酒品牌最重要的业绩来源。如前几篇文章里分析过的山西汾酒、酒鬼都一度享受了招商红利,期间业绩一度突飞猛进,但在疫情和白酒消费受限的环境下,都出现了招商招不动,已有渠道库存高企,最终压货也压不动,带来业绩下滑的情形。同时,渠道如果没处理好,即使没有外部负面环境影响,对白酒品牌的业绩会带来直接的伤害,如19、20年的洋河。

一、渠道结构:五粮液大力提升直销占比,22年达36.6%;老窖直销占比较小,22年仅为5.9% 。

注:以上数据均来自于公司年报。五粮液直销21年前主要包括团购和线上销售,22年把专卖店营收调整为直销,带来营收占比大幅提升。老窖只提供了线上渠道数据。

对于高端白酒而言,消费者购买决策时的品牌认知度和指定品牌购买更为突出,属于典型的消费者驱动,而不是像中低端白酒一样的渠道驱动,直销是能更好满足消费者驱动的渠道形式,直销既能提升客户对品牌的感知和体验,可避免买到假酒,也能提升品牌的毛利率,属于一举两得的好事。

因此茅台、五粮液近几年都加大了直销渠道的建设力度,包括线上销售、团购等。团购因客户更加稳定,有利于稳固价格体系,同时实现间接提价,从而是直销的重要组成部分。2020 年 6月五粮液提出“重点构建以新零售和企业团购为核心的优质新增销售渠道”,将团购建设提升至战略层面。

五粮液从2020年开始提供直销数据,当年直销占到总营收的13.4%,21年达到营收的17.5%,22年把专卖店调整为直销后,直销营收占比大幅提升,达到36.6%。22年五粮液专卖店1630家,比21年增加85家,增长5.5%。23年五粮液表示将加大新兴创新渠道力度,大力推进直营渠道建设,计划再新增300家专卖店,数量增长18.4%,力度不小。

相比之下,泸州老窖的直销占比不高,变化也不大,2020年只占4.6%,21年甚至回落到4.3%,22年也只占5.9%(增速很高,同比达64.2%)。这可能与老窖只提供了线上渠道数据有关,但这个数据能反应品牌的拉力和公司的发力方向,毕竟,直销对品牌的号召力要求高很多。

二、经销商数量:五粮液经销商数量持续增加,老窖反而连续减少,老窖经销商渠道压力不容乐观

单位:家

注:经销商数量数据均来自于公司年报,海外营收占比很低故都只看国内渠道数据

从上表可以看出:

五粮液过去两年经销商总量持续增加,21年净增加695家,增长35%,22年净增加488家,增长18.4%,对于已完成全国布局的五粮液而言,这个增速不低了。

在直销占比很低,完全依赖传统经销商的渠道模式下,老窖的经销商持续减少就让人更有些吃惊,因为五粮液的全国化已基本完成,空白地带不多,而老窖在很多区域都份额较少,按理说应该招商空间更大才对。但数据显示21年老窖经销商净减少264家,减少12.9%;22年再度净减少80家,减少幅度缩小为4.5%。不过,22年经销商的平均贡献提升了27%,在疫情封控更严重的年份,经销商平均业绩提升幅度如此之大,不知成为库存的有多少?

22年老窖曾回应21年度经销商减少一是公司产品二曲调整,相应的经销商进行调整,(注:二曲指的是黑盖二曲产品),二是经销商考核的原因。在今年举行的22年业绩说明会上,董事长刘淼回应说公司近几年开启大光瓶战略,推动“黑盖”的培育,对其他酒类中的部分产品及其渠道结构进行了调整,因此经销商数量有所减少。

但市场亦有说法指老窖不顾经销商利益才是经销商持续减少的主要原因,同时老窖频繁涨价,甚至被业内戏称为“涨价王”,在品牌力弱于五粮液的情况下,疯狂涨价行为透支了原有的品牌力,降低了消费者对品牌的好感度;另一方面,给经销商也会造成压力,压缩渠道利润,在动销不畅高额库存卖不出去时,如果续签合作还需要冲任务再度打款的条件下,经销商只能选择不再合作。

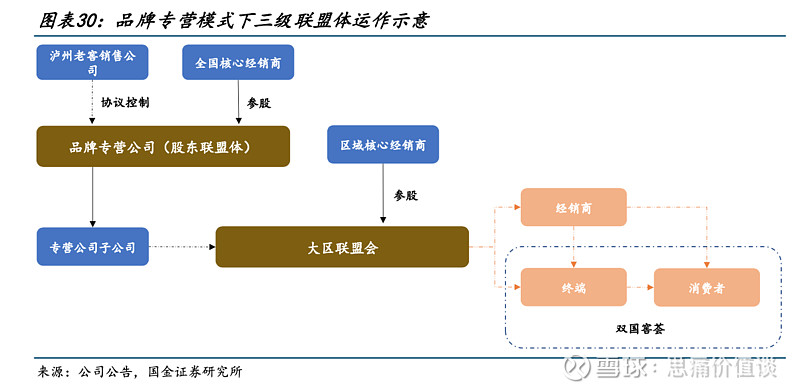

三、经销商结构:五粮液渠道精细化显成效,老窖渠道模式灵活,但对大商依赖更大

再看下两家企业各自前五名经销商对营收贡献占比:

注:以上数据均来自于公司年报

上表可以看出,两者都在减少对头部大商的依赖,但五粮液22年前五家只占13.25%,老窖22年则仍高达67.1%,后者与老窖的渠道模式有关,老窖与核心经销商合资成立品牌专营公司,从股权上绑定核心经销商利益,以最大化激发经销商动力。同时,在消费氛围和品牌接受度不同的地区,有不同的经销商主导、厂商1+1模式和子公司模式等,更为灵活。有人认为老窖的这种灵活精细的渠道体系,是其核心竞争力。

五粮液也是以大商模式为主,早期享受了低成本快速发展的好处,中间也曾深受其害。在2012~2013年高端白酒下行周期中,终端需求大降,经销商库存开始积压,迫于资金和成本压力,部分大商亏本甩货,低价货在区域间流窜,一度造成了价格体系严重混乱。后经过数年的渠道改革,尤其是2017年以来的渠道精细化建设,五粮液建设了上万家核心销售终端;同时建设数字化供应链并导入控盘分利模式,打破渠道各层级的信息不透明,使公司可以精准掌握下游需求,制定合理的发货策略,实现渠道间利润合理分配。

正如上一个白酒下行周期五粮液大商体系所面临的问题,今年以来白酒市场面临类似环境,高端商务需求承压较为严重,国窖1573系列的商务场景占比又较大,叠加疫情期间渠道库存本已高企,老窖这种更依赖大商的渠道体系,压力显然会更大。

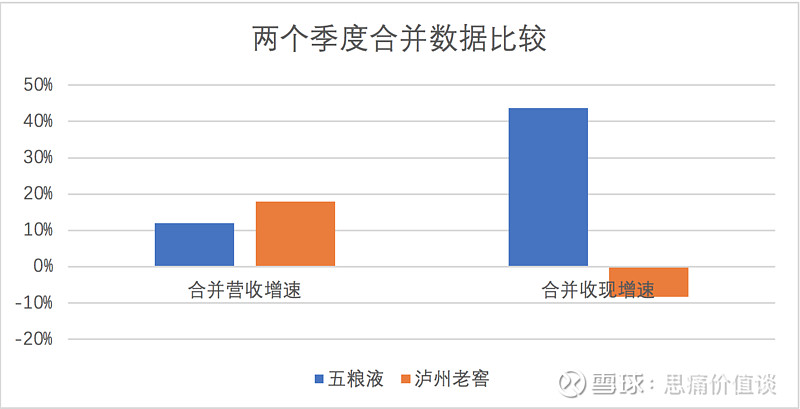

四、2022年四季度和2023年一季度合并收现,五粮液同比增长43.7%,超过营收增长31.7个百分点;老窖负增长8.2%,落后营收增长26.2个百分点。五粮液在千元价位市场份额进一步提升值得期待。

为平滑掉四季度上市公司冲年度业绩的操作,将22年四季度和23年一季度数据合并来看,就更能看出差别:

合并营收上,五粮液同比增长12%,老窖增长18%;

合并销售收现上,五粮液同比增长43.7%,超过自身营收增长31.7个百分点;老窖收现负增长8.2%,落后自身营收增长26.2个百分点。

这个数据,可能比较真实的反应了五粮液和泸州老窖在当下的经济与消费承压的环境里,不同的品牌、产品和渠道模式下,市场给出的反馈:老窖经销商不能或不愿意打款了。虽然大家动销都承压,但经销商此时更愿意打款进货周转快的产品,在千元价位,经销商多数同时做几个品牌,经销商需要将宝贵的现金做取舍,给五粮液打款多了,必然会减少给其它品牌的打款。预计不仅是老窖,其它靠高毛利形成渠道推力的品牌如郎酒、习酒、青花30复兴版、酒鬼内参等,都会面临类似情形。

前几年老窖营收复合增速与五粮液相近,但净利复合增速远高于五粮液的情形,在如今提价不易、动销困难、压货也不易的情形下,大概率不会出现了。五粮液今年在千元价位市场份额的提升,也许是可以期待的。

其实,就是这部分勉为其难的打款,部分也可能是老窖通过“酒商贷”贷款给经销商的,即经销商向老窖借款,再打款给老窖作为货款。继续看:

根据泸州老窖23年一季报,新增长期借款58.35亿元,合计长期借款90.15亿元,加上应付债券29.97亿元,合计有息负债120亿元。而在年初时,老窖账上尚有货币资金177.6亿,完全不缺钱!

相对应的,五粮液没有有息负债。

大存同时大贷,这种很容易让人起疑的财务操作,浓眉大眼一向不缺钱的高端白酒泸州老窖,为什么要这么操作呢?

我们知道,白酒的商业模式好,除了高毛利、高复购,没有保质期、易于运输便于集中生产外,很重要的就是现金流好,先打款再发货,收到的都是现金,也不需要持续的固定资产投入和高研发,基本上这些大一点的白酒上市公司每年分红80%,一点都不影响他们第二年继续再按计划赚真金白银回来。所以大部分白酒公司的财务费用为负,就是基本没有利息支出,账上现金还能赚利息回来,如五粮液一季度财务费用为-6.14亿,其中利息费用328万,利息收入6.2亿。虽然老窖一季度财务费用也是负的,-3600万,但有利息费用1.25亿,同时有利息收入1.63亿。

再看一条消息,据泸州老窖集团有限责任公司官微消息,3月21日,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台。平台同步上线三款贷款产品——“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户,以“标准化+个性化”的综合信贷方案,满足客户全链条融资需求。

在外界看来,这一做法实质就是“借我的钱,买我的酒”,把利息和酒钱一起赚了。正常情况下,经销商如果产品能够动销、也没有过度的囤货压货情况,是可以形成良性循环、无须贷款囤货的。对于老窖而言,利息收入可能是小头,关键是经销商能继续打款进货才是最关键的。

鉴于泸州老窖的存货日益高企,经销商又体现出打款困难,市场上有声音认为泸州老窖此举意在推动经销商贷款囤货以加快去库存,不过泸州老窖对此进行了否认。公司方面回答称,“公司根据实际经营情况,利用低成本的借款资金,结合自有资金进行重要项目投资和现金管理,在风险可控的前提下,提高资金使用效率,最大化公司的收益。“ 但老窖并未披露这么大规模的借款要进行哪些重要项目投资。

当然,老窖如果是借款增加资金,再把自己资金贷款给经销商,用以帮助经销商打款进货或渡过阶段性难关,只是进一步增加了渠道库存风险。这和部分上市公司账上本来没钱,通过大存大贷做假账的性质是完全不同的,这点需要区分。

六、五粮液加大分红率到55%,股息率2.27%;泸州老窖维持分红率60%,同日股息率1.94%

今年估计让很多五粮液股东都很高兴的事情是,五粮液宣布2022年度利润将每10股派现金37.82元(含税),按6月28日收盘价166.67元计算,股息率达到2.27%。现金分红总额达146.80亿元,分红比例为55.00%。数据显示,近八年来,五粮液分红率都维持在50%左右。

五粮液集团(股份)公司董事长曾从钦在股东大会强调,公司将积极践行“为投资者创造良好回报”的初心,持续高比例现金分红。

泸州老窖2022年分红方案为10派42.25元(含税),按6月28日收盘价217.86元计算,股息率1.94%。分红总额达62.19亿元,占归母净利润的60%。老窖分红比例21年也为60%,20、19年都为50%,18年为65%。可见老窖分红比例虽不太稳定,但都不低于或高于五粮液,这也是众多老窖股东比较欣慰的地方。

好了,通过这两篇文章的分析,相信大家对这两家企业的竞争力和差异有了整体认知:

对于老窖而言,虽然2016年后自食其言,不再只用百年老窖酿造高端国窖1573;而且号称“浓香鼻祖 酒中泰斗”的泸州老窖,有部分产品其实是外包生产,但这些可能只算诚信瑕疵,在消费者端还没有反应出来,毕竟这几年下来,老窖的高端酒还在较快增长。但老窖主要依赖传统经销商销售,而经销商数量又在持续萎缩;而且消费承压、动销缓慢、库存高企下,经销商不愿继续打款进货,这才是当下的近忧。

但从价值投资而言,既有近忧又有远虑的泸州老窖,还能做时间的朋友吗?

与泸州老窖相比,五粮液在千元价位显示了强大的竞争优势,但五粮液也有自己的烦恼,最大的压力来自经济承压需求不旺,批价迟迟不过千,价格不能提升只靠量的增长,要保持15%以上增速压力也很大。经典五粮液、低度五粮液什么时候能成为第二增长曲线,还有待观察。另外,茅台1935前期在市场的一路高歌也带来一定压力,虽然目前茅台1935的核心消费人群是酱酒爱好者,以自饮(聚饮)场景为主,对郎酒和习酒同价位酱酒产品冲击更大,但长期来看,威胁不可小视。

七、五粮液合理估值与买点

券商预测五粮液未来23~25年三年业绩均值分别为:310.9亿、358.3亿、408亿,三年复合增速为15.2%。

按简化版DCF(现金流折现)估值:25年取无风险收益率的倒数25~30倍为合理市盈率,合理估值为408*25~408*30=10200~12240亿元,中值为11220亿元,三年一倍也即50%安全边际,买点为5610亿;

按PEG法估值,考虑到五粮液良好的现金流和稳定的分红率,取未来三年复合增速+股息率为合理市盈率,为15.2+2.3=17.5倍四舍五入取18倍,23年合理估值为310.9*18=5596亿,70%安全边际,买点为3917亿。当然,对于非常优秀的企业,在当年合理估值附近开始买入也是较常见的操作。

风险提示:以上测算仅是个人分析,完全可能是错的,仅用于价值投资常见误区探讨。不做买入建议,投资者需谨慎参考。

关注 VX思痛价值谈

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ #白酒股狂欢继续# #老胡炒股第三天:账户绿了,忍不住加仓了# #复苏预期再起?消费零售集体走强#