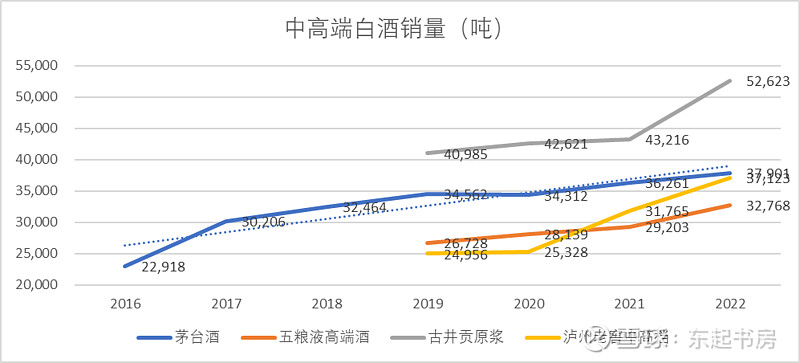

从茅台酒、五粮液和古井贡原浆销量观察,高端白酒销量依然保持上升势头。泸州老窖国窖1573销量不详,但从年报的谈及国窖1573的口吻判断,高端白酒国窖1573的销量应该是保持上升势头的。

总体上,从2019以来,高端白酒的销量持续上升。同时,2023年古井贡原浆和五粮液还显示加速上升的态势,

以此观察,高端白酒市场依然没有看到销量停滞甚至发生向下的拐点的迹象。

至于这种态势是通过保持向渠道压货,还是终端消费市场依然保持增长不得而知,也很难作出准确判断。

但是,假如出现销量拐头向下,则说明渠道库存已经压无可压,白酒高端市场将不可避免地正式迎来调整周期,社会库存将停滞并随着终端售价的下跌越发抛售猛烈直到价格下跌到基本消化完社会库存。

因此,密切关注高端白酒终端销售价格和白酒销量将有利于发现调整正式周期来临的迹象。

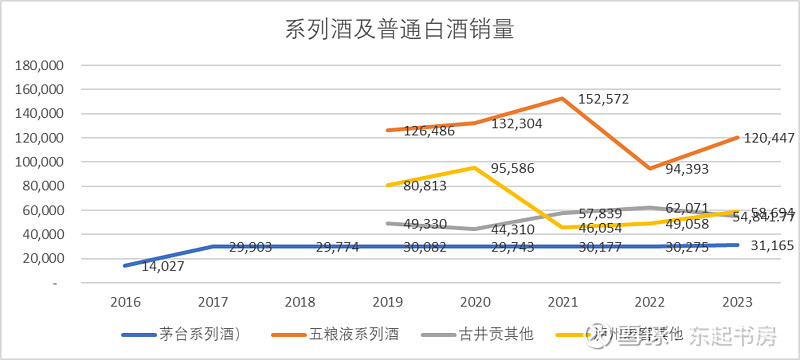

系列酒和普通酒白酒市场则明显不同,除古井贡酒以外,其他三家的销量不约而同地呈现停滞或趋势向下的态势。

总体白酒市场销量萎缩,但消费升级,知名品牌白酒抢占中小白酒厂家市场令销量保持上升的情形没有出现。白酒总消费量减少,知名品牌的系列酒销量同样受到影响。

茅台系列酒自2022年包括了茅台1935,从价格上,茅台1935其实可以归为高端白酒进行统计。假如刨除茅台1935,茅台的系列酒销量也同样呈现下降趋势。而古井贡酒2023年的普通酒也同样发生了销量下降情形。

因此,总体来说,知名白酒品牌的系列酒或普通酒的销量与白酒消费量一道不可避免地呈现下降的趋势,并没有幸免。

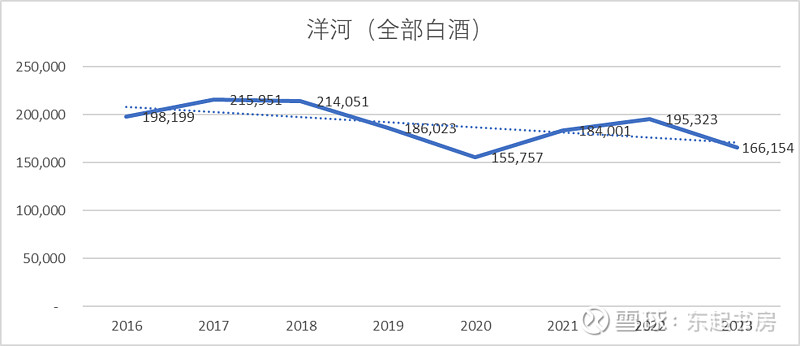

洋河股份没有分开披露中高端和普通酒的销量情况,但白酒总销量自2016年来呈现明显的下降趋势。

由此看来,知名品牌白酒厂家的中低端白酒市场其实已经跟随白酒总体市场开始了新一轮的调整。白酒市场调整的主要是中小白酒厂家的说法从数据上看其实是一厢情愿。

虽然只是选取了四家白酒企业的数据,但考虑到这四家白酒企业的代表性,上述判断虽谈不上精准但总体上应该是可信的。

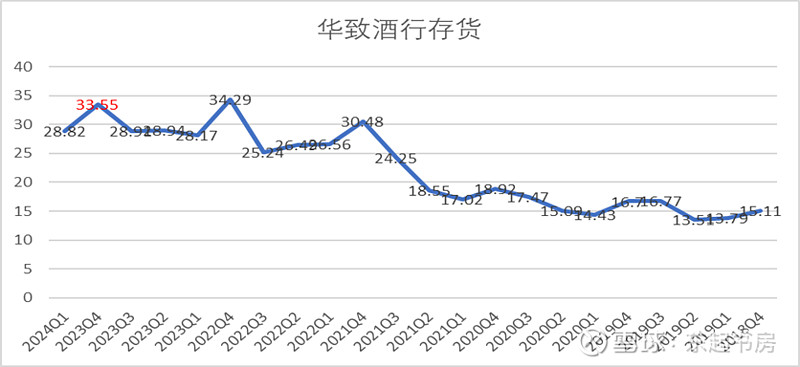

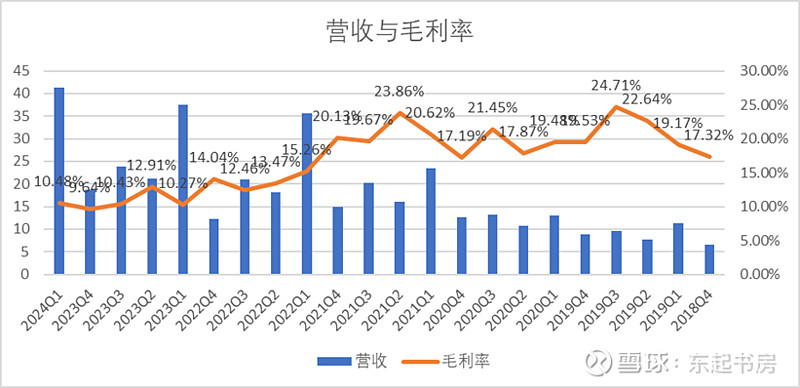

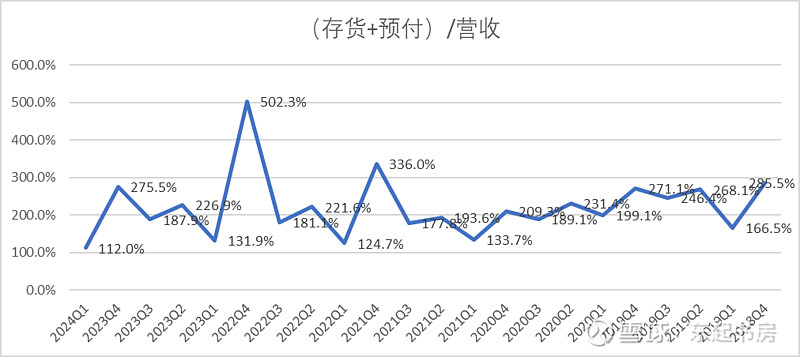

题外话,关于社会库存,我们或许可以从华致酒行存货数据管中窥豹。华致酒行及旗下公司是贵州茅台、宜宾五粮液的长期重要合作伙伴。注意2018年-2023Q3期间没有提价的因素干扰。【2016-2023年期间茅台和五粮液的两次提价发生在2018年元旦和2023年11月(茅台)/2024年2月(五粮液)】

可以明显看到,自2018Q4以来,华致酒行的存货持续增加,期间并无提价带来金额增加的因素,因而都是存货量导致的存货金额增加,5年多的时间库存金额翻倍有余,其中在2021年尤为明显,直接从2021Q1的17亿元增长到2021Q4末的30.48亿元。

同时,在2018Q4到2023Q3出厂价和终端指导价没有提价的情况下,华致酒行的毛利率却明显地持续下跌。同样,最显著的下降是从2021Q2开始的。合理的推断是,白酒企业利用自身的优势地位向华致酒行压货,库存暴涨,为了及时把存货销售出去,华致酒行不得不降低售价,从而导致毛利率的持续下降,但是动销的增长依然远远落后于压货速度,导致库存商品金额依然持续上升。如果这一推断成立,那么茅台、五粮液的库存在5年左右的时间里攀升了一倍多。

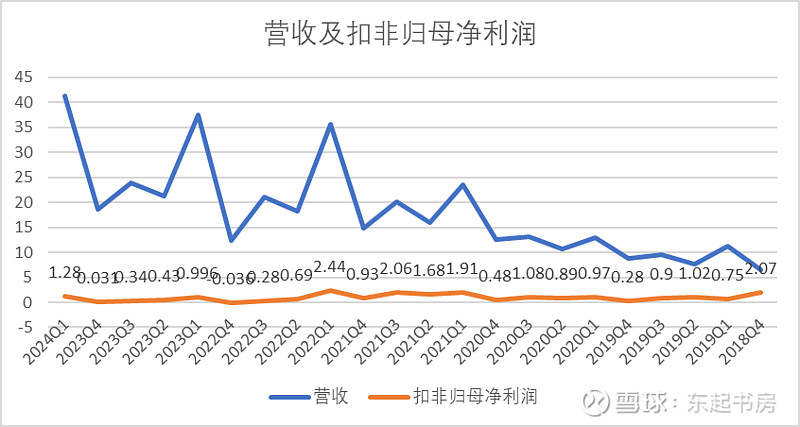

2021Q1之前,存货/营收比持续良性下降。去库存良好,毛利率也比较平稳,扣非净利润也持续攀升。2021Q1后,存货/营收比平稳,但毛利率持续走低,显示为去库存,不得不降低终端售价,当然也可能是销售了更多毛利率低的中低端白酒。动销有改善,只不过是以降价促销、牺牲毛利率取得的成果。

结果是,卖得也多,存货越多,赚得越少,白白为白酒企业打工。如果白酒企业按同样高端和中低端产品组合压货给酒行,酒行降价促销,牺牲毛利率,但扣非净利润会提升。如果白酒企业把更大比例的中低端白酒压货给酒行,酒行销售了更多的中低端白酒,毛利率下降,但扣非净利润金额(不是净利润率)应该也会提高。而事实是从2021年始扣非净利润基本不但提高反而持续显著下降,2021年-2023年扣非净利润分别为6.58亿元、3.374亿元和1.797亿元。这只能说明,华致酒行为了走量不惜牺牲净利润,为了促进销售量不惜一切代价,甚至是在亏本甩卖,反过来说明市场在目前的价格条件下需求严重不足!

只不过无从判断的是,高端白酒是不是也同样是需求严重不足?但去年三、四季度终端价格倒挂,五粮液、泸州老窖传出需要控量报价已经说明终端需求是有问题的。而茅台酒终端价格向下波动也说明茅台酒在目前价格下需要也是不足的。伴随高端白酒供应量的加大,未来如何演绎就不得而知,至少目前无法预测,只能密切跟踪。

一家经销商如此,其他经销商的情况是否也会面临相类似的情形?只不过,高端白酒是不是积压的库存商品的一部分就不得而知。但是,系列酒在目前终端价格之下需求严重不足是八九不离十的。

那么,接下来会发生什么情形?

接下来会发生怎样的情形?是经济回升,高端白酒消费保持稳定甚至上升,社会库存保持稳定甚至逐步消化,从而保持白酒厂家的业绩稳步提升?还是高端白酒价格发生较大幅度下跌,引发社会库存涌出,打击终端售价,触发社会库存更大规模的抛售,甚至发生踩踏,导致价格更大幅度下跌,伤及白酒企业的经营业绩……直到终端售价下跌到居民可以承受的水平触发真实消费需求,大规模购买高端白酒消费,基本消化完库存后开始新一轮上升周期?

目前有两个重要的观察指标,高端白酒终端销售价格和销售量情况。在年报披露销售量以前,高端白酒季度的营收变化情况可以作为替代指标密切留意。其中,以贵州茅台的季度茅台酒营收的变化情况最为关键。