上一篇简单分析了$ESR(01821)$ 的模式,这几天又仔细看了一下报表,这篇主要算算ESR上半年到底赚了多少经常性现金流。

由于会计准则缘故,港股对于投资物业要做“公允价值评估”,例如去年评估一个房子价值100万,今年再次评估价值200万,那么要给差价100万计入到该年利润中,叫做公允价值变动,而实际上这个利润是不产生任何现金流入流出的。另外,所持有的股权产生的分红收入计入利润表,而持有的reits等基金产生的分红却不计入利润表。所以如果直接看报表的利润,会非常失真。本文则是来还原一下,ESR上半年到底赚了多少钱。

(投资物业:商场、办公楼、物流中心等资产,用于收租而非自用)

ESR分为三个分部,投资、资管、开发。

投资分部又分为三类资产,一是直接持有的投资物业,这类资产产生经常性的租金收入,减去开支后,这部分利润为5000万。

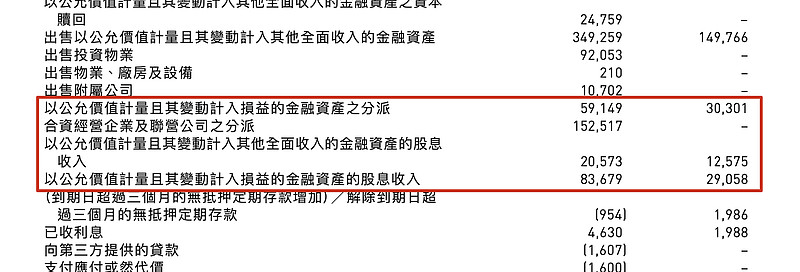

第二类资产是,持股资管分部管理的基金。一部分被分类为“以公允价值计量且变动计入损益的金融资产”,一部分被归为联合营公司。

第三类资产是,持有一些其他金融资产,例如股票等。

第二类和第三类资产产生分红收入,翻看现金流量表,上半年共收到3.1亿分红。现金流量表中对分红产生了两个不同的专用词,一个叫做“分派”,一个叫做“股息”,一开始有点没搞懂,后面查询了港股reits报表,reits这类投资基金对于分红的用语就是“分派”,而股权的分红则叫做“股息”。

这部分收入由于不了解各个基金具体分红细则,只能算是“半个”经常性收入。

ESR第二个大的分部是资管分部,这部分产生管理费收入,比较好计算,直接用收入减去开支即可,为2.7亿。

第三个分部是开发分部,这个分部是为投资以及资管分部服务的,简单来说就是建好物流中心,然后卖给旗下基金。这部分由于是集团“内循环”,大概率不会亏钱建设,但也赚不了大钱,每年建设的量也不确定,不作计算。

租金收入0.5亿,分红收入3.1亿,资管利润2.7亿,再扣掉其他开支和税收共2.9亿,ESR 2022上半年经常性现金流为3.4亿。全年现金流简单*2进行计算。

再更新一下估值,如图,分红收入只给5/10pe是考虑到其持有的资产分红政策不透明,无法当作永续处理。资管分部给20/25pe是考虑到其轻资产且高成长性(过去5年AUM cagr+30~40%)。附送持有资产低买高卖的资本循环收益。

谨慎估值为80亿,乐观估值为114亿,当前市值为96亿。

(文中单位均为美元)