关于新益昌的一点思考

本文作为个人对新益昌的一个思考框架,仅作个人研究分析和交流之用,不构成投资建议。总体上看,新益昌的投资逻辑很好理解、简单明了,难的是对产业逻辑、技术趋势以及各技术分支降本趋势的理解和把握。

下面分4个部分阐述:1.投资新益昌的核心看点是什么。2.miniLED产业的确定性如何。3.半导体固晶机的技术情况。4.几点说明。

一、投资新益昌的核心看点是什么

对新益昌略有研究的不难得出结论,熟悉的朋友请直接跳过此部分。

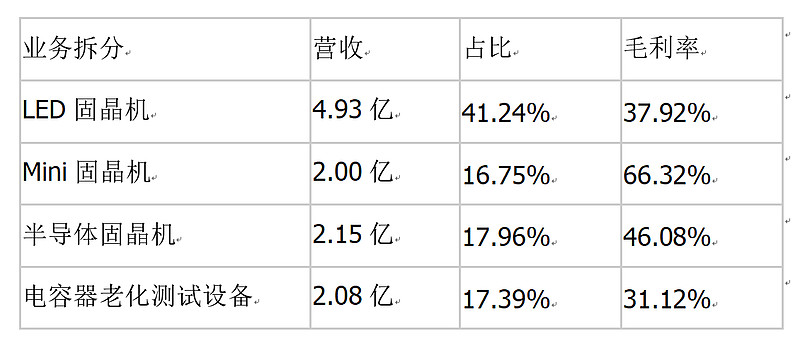

新益昌的主营为固晶机、电容老化设备,在拓展的领域是焊线机设备。

公司只在年报里对固晶机进行了详细拆分,根据21年报:

传统LED固晶机:国内龙头,国内市占率70%(2018年数据)。21年营收占比41.24%,根据招股书,设备销售单价基本上是稳步逐年下降的,今年弱复苏,更多的应该是中下游复苏,对应上游的投资强度难言乐观,这是比较没有想象力的一块。

传统LED固晶机:国内龙头,国内市占率70%(2018年数据)。21年营收占比41.24%,根据招股书,设备销售单价基本上是稳步逐年下降的,今年弱复苏,更多的应该是中下游复苏,对应上游的投资强度难言乐观,这是比较没有想象力的一块。

焊线机:根据22年半年报,焊线机为在研状态。22年5月份的调研显示LED焊线机已在客户验证中,半导体焊线机预计22年下半年推出样机,目前验证情况没有进一步的公开披露信息。在后段封测设备中,焊线机价值占比高于固晶机,两者合计价值量占后段超过50%,目前两者在半导体封装领域的国产渗透率均低于5%,但焊线机验证周期长,在实际产生规模销售前,这一块也不适宜给估值。

竞对:美国 K&S、香港 ASMPT、日本 Kajio,大族封测、深圳翠涛

锂电设备:不提也罢,22年半年报这块营收不足500万,相比21年半年报的2000万大幅萎缩,锂电设备不是一个好行业,在产业链中不具备技术引领性、也没有定价权,只是锂电池厂的一个配套外溢。新益昌在锂电设备激烈竞争中营收萎缩,锂电设备的投资强度高峰已过,这个跨行是失败的。

铝电容老化设备:国内铝电容老化设备龙头,营收比较稳定,超级电容器提供弹性,20年新益昌超级电容器营收536.28 万元(毛利高于40%),基数还比较低,后续年份也未对超级电容进行拆分,近两年的超级电容增长情况没有公开信息。总体上业绩还算稳定,可看但不算性感。电容市场规模:2019 年中国电容器市场规模为 1102 亿元。铝电解电容器占比34%。据沙利文(Frost & Sullivan)预测,2022 年中国超级电容市场规模有望达到 200 亿元。26年前全球超级电容市场预测CAGR 为 19.8%

竞对:国内竞争对手未上市,主要包括华冠科技、南通天禾等,相关业务营收体量较小。

miniLED固晶机、半导体固晶机,一个对应的是LED的技术革新、一个对应的是产品的市场横向渗透、国产替代,这两块业务的拓展性无疑是新益昌投资的关键。

二、miniLED产业的确定性

从3个层面分析:产业层面、其他技术路线层面、消费需求层面。

1、LED产业发展的内在逻辑

LED—小间距LED—miniLED—microLED,对于LED企业来讲,这个技术发展路径具有内在的逻辑一致性,是防止沉默成本的最优投资路径,产业链是通用的,随着间距的微缩化,部分关键设备需要提升精度并进行更新。LED产业链在microLED成熟前有动力进行miniLED扩产。

新一代技术对前一代技术并不是完全替代的关系,前一代产品生存的空间是因为成本足够低廉。

扩产情况:

尽管全球经济不景气,但LED显示产业链企业、面板企业再到消费电子龙头,无一不在加大MLED(mini/micro led)投资力度,提前做好准备,静待市场需求放量时刻到来。

根据高工 LED 不完全统计,2021 年 M LED 等领域新增投资超过 750 亿元。LEDinside根据相关资料不完全统计,2022年约有23个MLED相关项目立项,相较2021年有所增长,据CINNO Research发布的统计,2022年MLED与模组项目投资金额约为550亿元。截止23年3月底,MLED与模组项目投资金额约为300亿元。因疫情的影响,22年投资情况略弱于21年,但今年年初的扩产强度是骤然提速的。

需要注意的是,各类资料中一般将MLED作为一个整体进行统计,较难拆分miniLED与microLED扩产金额分别是多少,凭主观印象,microLED扩产规模并不弱。

2、OLED、microOLED、microLED对miniLED产业的影响

(1)OLED、microOLED的影响

传统LED产能国内已经完成了超越,韩厂也在逐步退出,作为应对,韩厂将宝押在了OLED上,国内目前产能占比不足两成。

作为电子消费风向标的苹果,21年主推了miniLED,但今年计划推出的头显和平板都采用的microOLED,这对miniLED产业是一个压制。

结合资料,总体的感受是,高端显示领域,miniLED将在TV、显示器、车载领域占据优势,OLED、microOLED将在TV领域对miniLED形成争夺,并在头显、平板、手机领域占据优势。

纯技术层面,miniLED与OLED,microOLED与microLED都各有千秋,所谓的OLED烧屏并不是个问题,制约OLED技术路径的是成本问题。同样的miniLED产业想获得大的发展,首要的也是需要产业链降本。

竞对:ASM太平洋、荷兰Besi(Esec和Datacon两大固晶机品牌)、K&S(2018年PIXALUX,180,000 dies/小时,精度10μm)、台湾梭特。

(2)microLED的影响

之所以将microLED拿出来单独说明,是因为看过22年、23年MLED扩产情况,一个很强烈的感受就是,microLED扩产强度很大。microLED产品成本高于miniLED,这是物理层面决定的,但另一个不可忽视的重要因素是投资强度,投资强度到了,加上市场的配合,产业链降本自然就会到来,这是一个动态赛跑的过程。如果microLED降本做的不错,市场接受度也不错,是可以直接跨步进入microLED阶段的。

microLED技术难点主要包括外延及芯片制造、巨量转移、全彩显示、显示驱动,其中巨量转移尤为关键。巨量转移技术路径主要是5种,包括依靠分子作用力、静电、磁力巨转,激光巨转,以及自组装(来源于2023Micro-LED产业技术洞察白皮书)。其中激光巨转比较热门,德力激光、大族激光、海目星等激光企业已推出商业化装备。

新益昌是否具备microLED巨量转移技术?

先来看microLED巨量转移技术的要求。转移精度:±0.5μm以内;转移效率:传统LED每秒2片,microLED要求2万片,还包括需要多次维修、重定位或更换;良率要求:对像素错误容忍极低,需达到99.9999%(来源于2023Micro-LED产业技术洞察白皮书)。

再来看新益昌官网对其miniLED固晶机的介绍,精度±10μm、良率99.998%,与microLED巨转有不小的差距。我的理解,随着microLED芯粒尺寸的极致微缩化,传统的机械臂已经很难胜任microLED巨转要求。所以我们看到microLED巨转的技术路线已经是依靠分子作用力、静电、磁力等作用力,或者依靠流体自组装以及激光技术,基本摈弃了机械臂手段。同时可以看到,新益昌的招股说明书有microLED巨转在研项目,21年报、22年半年报则没有,既没有继续研究也没有结项。

下面有一条来自球友慕容衣的研报消息:其中非自组装的4条巨量转移路线中,芯片的转移需要经过排布、弹射两道工序,即经过固晶机排列晶片的前置工作后,通过激光将芯片弹射上最终的基板。固晶设备具备排布的功能,仍是非自组装巨量转移中的关键设备。实际情况如何,留给大家去验证、判断,懂行的朋友可以说说。

需要说明的是,对于技术发展路径,不同资料的说法有差异,比如来自于LEDinside的《洞悉Micro LED发展趋势.....》一文,有如下论述:目前两种Micro LED巨量转移技术与键合技术方案,分别是1.机械摆臂式转移+SMT回流和2.针刺排片+盖章转移+激光焊。前者技术成熟,应用于巨幕墙、电视市场,后者技术还未完全成熟。这个论述就与《2023Micro-LED产业技术洞察白皮书》的论述有很大差异。对非专业领域的投资人确实很难把握。

至于新益昌是否能具备microLED巨转技术的储备,个人不作判断。

3、消费需求层面

据 TrendForce 统计,2022 年全年电视整体出货量 2.02 亿台,其中 Mini LED 背光液晶电视总出货量预计为 310 万台,渗透率仅1.5%。Omdia 预计,2025年Mini LED 背光电视的出货量预计将达到 2500 万台,占整个电视市场的 10%;预计 2022 年的笔电面板出货量为 3 亿片,Mini LED 笔电面板出货量预计为 990 万片,渗透率为3%。2022 年全球平板电脑、显示器用的 Mini LED 面板出货量预计分别达 970万台、6.5 万台,分别同比增加 80%、27%,渗透率约5%。

2022年车用Mini LED背光来到元年,据Trendforce预测,2022~2024年出货量约14/45/100万片。

消费端起量才能产生产业链的正向循环,目前总体上终端需求算不上理想,有增速,但增长曲率抬升不明显,距离起量还有差距。

三、半导体固晶机技术性能如何

关于新益昌半导体固晶机的具体精度与效率,目前公司设备精度为 25-38um(此消息同样来自球友慕容衣,我也想引用招股书、年报、研报、官网等权威数据,奈何没有),部分外企半导体固晶机精度已达3-10 um。对此消息我持怀疑态度,新益昌官网对其miniLED固晶机精度介绍为10 um,半导体固晶机精度不应该差距这么大。公开信息确实太少,还请懂行的朋友赐教。

四、几点说明

计划写一个新益昌的思考框架分析的,还包括了季度业绩波动较大的分析、如何估值两个部分,限于文章篇幅及时间精力,先搁笔,留待有空时再续。

文中除了事实罗列部分,有不少个人观点,由于非专业投资者的局限性,不排除理解错误的情况,请甄别吸收。同时,由于产业链的复杂程度以及获取资料的有限,向下细分、深入挖掘也做的不够。纯粹作为一个交流帖吧。